Transmisi kenaikan suku bunga acuan atau BI Rate sebesar 100 basis poins (bps) dari 4,75% menjadi 5,75% tengah dikaji perbankan dan perusahaan pembiayaan (multifinance). Pelaku usaha keuangan ini berharap, BI bisa menahan dan tidak menaikkan suku bunga bahkan menurunkan suku bunga saat inflasi telah kembali ke batas aman. Ini agar bunga kredit ke konsumen bisa lebih terjangkau sehingga perekonomian bisa melaju.

Merespons arahan eksplisit pemerintah untuk tidak menaikkan suku bunga kredit menyusul kenaikan BI Rate, Direktur Bank Rakyat Indonesia (BRI) Hery Gunardi menyatakan pihaknya tengah mempersiapkan langkah-langkah respons kebijakan suku bunga acuan dalam waktu 1 bulan ke depan. Namun, ia mengaku belum dapat memberikan kisi-kisi tentang seberapa jauh pengaruh tersebut dalam rencana bisnis bank.

“Ini juga baru saja melakukan review berkala penyaluran kredit usaha rakyat (KUR) dan kredit program perumahan (KPP) dengan Bapak Menko [Perekonomian],” ujar Hery di Jakarta, Senin (22/6/2026).

Selain perbankan, perusahaan pembiayaan (multifinance) pun mempersiapkan diri untuk memberikan respons terhadap pengetatan kebijakan moneter Bank Indonesia.

Presiden Direktur CIMB Niaga Finance Ristiawan Suherman mengatakan, kenaikan BI Rate akan memicu efek domino penyesuaian suku bunga acuan yang ditetapkan untuk nasabah.

Namun, Ristiawan menggarisbawahi, saat ini cukup banyak perusahaan pembiayaan juga menerapkan suku bunga tetap atau flat, sehingga kenaikan suku bunga BI hanya akan memengaruhi tingkat permintaan pembiayaan, terutama pada segmen kredit konsumtif.

“Sampai sebelum kenaikan BI Rate terakhir, data penjualan kendaraan Gaikindo masih menunjukkan kenaikan dari 330.000 unit di bulan April menjadi 359.000 unit di bulan Mei. Secara garis besar, realisasi kredit perusahaan pembiayaan juga menunjukkan pertumbuhan 3% year on year sampai bulan April,” ujarnya, Selasa (23/6/2026).

Meski potensi terbuka, Ketua II Bidang Hubungan Pemerintah Asosiasi Perusahaan Pembiayaan Indonesia (APPI) itu menyebut bahwa situasi ini bukan hal baru. Pada tahun 2023-2024, misalnya, perusahaan multifinance juga menghadapi tingginya kebijakan BI Rate yang menyentuh 6% dan yield SRBI yang cukup tinggi.

“Tetapi ketika inflasi rendah dan pertumbuhan ekonomi tinggi, penjualan kendaraan waktu itu tembus 1 juta unit. Bandingkan dengan 2025 ketika suku bunga turun sampai 4,75%, tetapi penjualan hanya 830.000 unit, bahkan lebih rendah dari Malaysia,” tuturnya.

Baca juga:

Berkaca dari pengalaman tersebut, Ristiawan berharap kenaikan BI Rate dapat mencapai tujuan utamanya, yakni menjaga jangkar inflasi agar tetap sesuai target Bank Indonesia di rentang 1,5-3,5%.

Pasalnya, ketika perusahaan pembiayaan mendeteksi potensi kenaikan non-performing financing (NPF) karena daya bayar debitur melemah akibat inflasi, tindakan apapun yang ditempuh perusahaan dipastikan membuat pertumbuhan pembiayaan melemah.

“Mudah-mudahan dampak kebijakan BI dapat menekan inflasi yang berkorelasi pada daya bayar. Suku bunga multifinance memang tidak secara langsung meningkatkan beban cicilan bulanan nasabah, tetapi inflasi itu sangat kita takutkan,” imbuh Ristiawan.

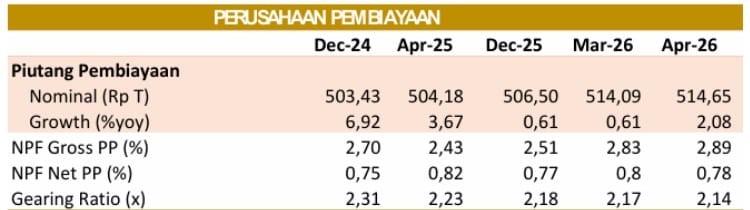

Selain bank sentral, penyesuaian strategi pembiayaan juga dilakukan menyusul imbauan OJK untuk menerapkan kehati-hatian lebih tinggi, termasuk menaikkan besaran down payment (DP) pembiayaan baru, terutama kredit kendaraan. Langkah ini ditempuh, antara lain, untuk menjaga tingkat kesehatan portofolio pembiayaan, menyusul kontraksi realisasi kredit kendaraan sebesar 1,4% year on year pada Maret 2026.

“Jika kenaikan BI Rate berhasil menekan inflasi, ini menjadi insentif bagi kami karena inflasi yang terjaga mendukung kesehatan portofolio dan daya bayar debitur. Kami tetap optimis, karena di momen pengetatan ini kami melihat potensi kenaikan permintaan di semester kedua, khususnya kredit multiguna/dana tunai,” tegasnya.

Jamu pahit sementara

Ekonom Senior dan Pengajar Lembaga Pengembangan Perbankan Indonesia (LPPI) Ryan Kiryanto menilai, selain menahan laju depresiasi nilai tukar rupiah, kenaikan agresif BI Rate juga bertujuan menjaga ekspektasi inflasi yang diperkirakan bergerak naik, terutama dari komponen harga diatur pemerintah dan inflasi inti pascakenaikan harga BBM nonsubsidi.

“Jika angka inflasi yang sudah di atas 3% tidak dicegah dengan kenaikan suku bunga, bank sentral memperkirakan ini bisa kebablasan. Maka kenaikan BI Rate antara lain bertujuan mengerem aktivitas ekonomi sehingga inflasi dapat melandai bertahap. Ketika inflasi turun bertahap, maka BI dapat menahan atau menurunkan suku bunga,” jelasnya.

Baca juga:

Saat gejala inflasi mulai mencengkeram perekonomian masyarakat, Ryan mengistilahkan kenaikan suku bunga acuan secara agresif sebagai “jamu pahit” untuk detoksifikasi sebelum dapat kembali ke fase normal.

Adapun peluang untuk dapat kembali ke fase tersebut masih terbuka, lebih-lebih dengan keputusan The Fed untuk menahan Fed Fund Rate (FFR) sebesar 3,75% sehingga selisih spread aset rupiah dan aset Dollar berada di kisaran 2%.

Apabila dimanfaatkan untuk menarik capital inflow, selisih ini dapat mengembalikan daya tarik aset portofolio domestik, serta mendorong kekuatan rupiah kembali ke dalam interval yang telah ditetapkan dalam asumsi makro APBN 2026.

“Namun, karena variabel ekonomi bergerak dinamis, perusahaan perlu menyesuaikan rencana kerja semester kedua tahun ini, karena variabel tahun lalu sudah tidak valid lagi. Pipeline harus dikalkulasi ulang, termasuk prospek bisnis yang tinggal dieksekusi,” sarannya.

Kehati-hatian saja tidak cukup

Sebelumnya, Kepala Eksekutif Pengawas Lembaga Pembiayaan dan Modal Ventura Otoritas Jasa Keuangan (OJK) Agusman mengakui kenaikan BI Rate berpotensi memengaruhi penerbitan obligasi perusahaan multifinance, antara lain karena dapat meningkatkan biaya dana (cost of fund).

Kenaikan suku bunga acuan juga memengaruhi kapasitas pembayaran ke perbankan, mengingat sumber pendanaan perusahaan multifinance pada April 2026 masih didominasi perbankan dengan nilai mencapai Rp282,06 triliun atau 74,52% dari total sumber pendanaan industri multifinance.

“Kondisi tersebut dapat mendorong perusahaan multifinance untuk lebih berhati-hati dalam melakukan penerbitan obligasi. Karenanya, dalam menyikapi kondisi tersebut, perusahaan multifinance perlu memperkuat pengelolaan risiko suku bunga, antara lain melalui diversifikasi sumber pendanaan dan penguatan efisiensi pendanaan,” jelas Agusman melalui pernyataan tertulis.

Di samping biaya dana, Agusman mengingatkan kenaikan suku bunga juga berpotensi memengaruhi kemampuan bayar debitur, khususnya pada pembiayaan dengan skema floating rate, sehingga dapat berdampak terhadap tingkat kredit bermasalah. Untuk itu, langkah-langkah mitigasi risiko perlu dipersiapkan secara saksama.

Selain manajemen risiko, diversifikasi segmen pembiayaan dapat menjadi solusi. Mengacu data OJK, tiga sektor ekonomi dengan penyaluran pembiayaan terbesar di industri multifinance yaitu sektor perdagangan besar dan eceran sebesar Rp90,69 triliun atau 16,67% dari total piutang pembiayaan. Ini diikuti sektor penyewaan sebesar Rp57,76 triliun (10,61%), serta industri pengolahan sebesar Rp53,70 triliun (9,87%).

Sementara itu, Pertumbuhan piutang pembiayaan tertinggi tercatat pada sektor rumah tangga yang tumbuh sebesar 28,16% yoy. Pertumbuhan tersebut antara lain didorong oleh masih tingginya kebutuhan pembiayaan masyarakat untuk berbagai kebutuhan konsumsi dan pembiayaan multiguna.

“Untuk itu, pemantauan portofolio secara intensif, serta penerapan restrukturisasi pembiayaan secara selektif sesuai prinsip kehati-hatian guna menjaga kualitas pembiayaan di tengah dinamika perekonomian,” tegas Agusman.