Kecukupan pendanaan jangka pendek menentukan stabilitas sektor jasa keuangan dalam menavigasi tren kenaikan suku bunga acuan dan fluktuasi nilai tukar. Selain manajemen profil risiko debitur yang perlu diperkuat, persiapan menghadapi rencana penarikan dana Saldo Anggaran Lebih (SAL) pemerintah dari sistem perbankan juga harus mulai dilakukan

Asesmen tersebut mengemuka dalam konferensi pers hasil Rapat Dewan Komisioner Bulanan Otoritas Jasa Keuangan (OJK) di Jakarta, Selasa (7/7/2026). Di samping menyampaikan evaluasi stabilitas sektor jasa keuangan, rapat bulanan juga membahas persiapan dan rencana industri jasa keuangan Tanah Air memasuki semester kedua 2026.

Ketua Dewan Komisioner OJK Friderica Widyasari Dewi menyatakan, meski ketegangan geopolitik mutakhir telah mengurangi tekanan dengan turunnya harga minyak mendekati level sebelum konflik, stabilitas kawasan masih rentan terhadap potensi eskalasi baru.

Akibat potensi tersebut, OECD dan Bank Dunia telah merevisi outlook pertumbuhan ekonomi global, masing-masing menjadi 2,8% dan 2,5%, dan masih berpotensi menurun apabila konflik kembali menyebabkan gangguan pasokan energi berkepanjangan. Dibayangi lemahnya permintaan, perlambatan ekonomi masih memengaruhi risk appetite dan volatilitas pasar keuangan global.

“Di sisi kebijakan, OJK menegaskan komitmen penguatan peran sektor jasa keuangan serta kerja sama dengan mitra strategis global. OJK juga menegaskan penguatan pembiayaan transisi dan implementasi kebijakan nilai ekonomi karbon untuk mendukung transformasi sektor yang sulit melaksanakan dekarbonisasi,” tuturnya.

Karenanya, meski jajaran dewan komisioner menilai stabilitas sektor jasa keuangan saat ini terjaga dengan permodalan dan likuiditas memadai serta profil risiko terkendali, OJK tetap akan memantau transmisi kebijakan suku bunga acuan negara-negara utama, pergerakan arus modal, dan volatilitas pasar keuangan global.

“Untuk menjaga stabilitas, kami meminta lembaga jasa keuangan memperkuat pengawasan terhadap risiko akibat tekanan suku bunga dan nilai tukar serta mengambil langkah mitigasi. Kami juga melakukan forward-looking assessment dan stress-test dengan berbagai skenario dalam mengambil kebijakan pre-emptive,” imbuhnya.

Tidak hanya melaksanakan stress-test terhadap potensi eksposur langsung, Friderica mendorong lembaga jasa keuangan mulai memetakan profil risiko debitur dan portofolio kredit setiap nasabah, serta mendorong penguatan permodalan dalam rangka penguatan daya saing dan bantalan menyerap risiko.

Selain mengantisipasi risiko ke depan, OJK juga mempersiapkan tindak lanjut pengesahan Undang-Undang Nomor 4 Tahun 2026 tentang Pengembangan dan Penguatan Sektor Keuangan (Revisi UU P2SK) yang kini memberikan wewenang pengawasan lebih besar kepada OJK.

“Agar implementasi bisa berjalan baik dan memberikan manfaat optimal, OJK akan terus menjalankan pengawasan berbasis risiko, good governance, dan koordinasi KSSK yang semakin solid sehingga stabilitas dan kepastian regulasi dapat meningkatkan kepercayaan investor agar sektor jasa keuangan dapat mendukung pertumbuhan ekonomi,” tegasnya.

Amankan likuiditas

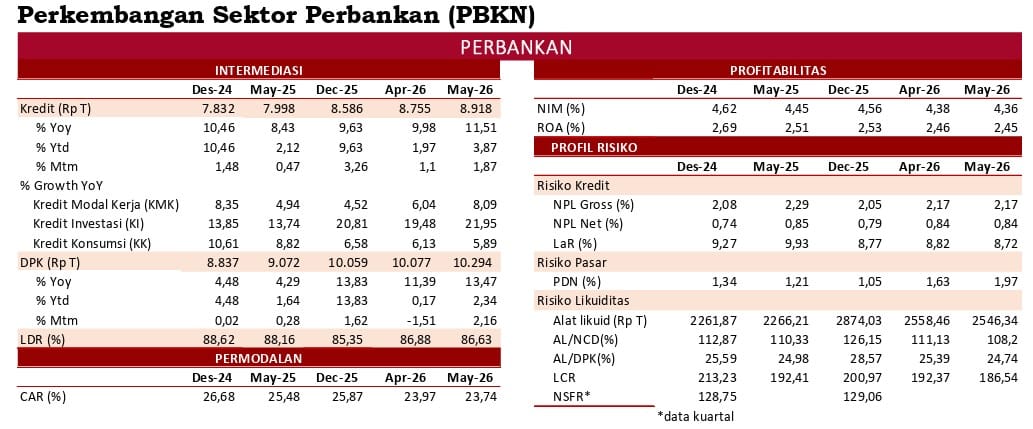

Kepala Pengawas Eksekutif Perbankan OJK Dian Ediana Rae menambahkan, dengan kinerja intermediasi perbankan tumbuh positif dengan catatan pertumbuhan kredit mencapai 11,51% year on year (YoY) menjadi Rp8.918 triliun dan Dana Pihak Ketiga tumbuh 13,49% YoY menjadi Rp10.294 triliun, sektor keuangan perlu mempersiapkan diri menghadapi berbagai kemungkinan di semester kedua 2026.

Saat ini, OJK mencatat likuiditas industri perbankan tetap memadai dengan rasio AL/NCD dan AL/DPK masing-masing 108,20%, dan 24,74%, jauh di atas ambang batas 50% dan 10%. Kualitas kredit pun tetap terjaga dengan rasio NPL bruto 2,17%, sementara NPL neto 0,84%. Persentase loan at risk tercatat 8,72%, dan profitabilitas bank tetap tumbuh 2,45% dengan capital adequacy ratio 23,74%.

“Kinerja perbankan tetap tumbuh positif dengan kualitas kredit terjaga. Likuiditas juga masih ample dan masih memadai, jauh di atas ketentuan. Namun, dengan undisbursed loan mencapai Rp2.574,5 triliun, kami melihat masih besarnya potensi pemanfaatan untuk ekspansi usaha sesuai timeline debitur untuk meningkatkan pertumbuhan kredit,” kata Dian.

Dalam situasi ketika likuiditas melimpah dan sumber dana memadai, bank memiliki ruang lebih besar untuk menyalurkan kredit. Di sisi lain, Dian mengharapkan agar bank mempersiapkan diri menghadapi rencana penarikan dana SAL pemerintah secara berangsur hingga akhir tahun.

“Apabila likuiditas industri memadai, tekanan penghimpunan dana lebih terkendali sehingga menciptakan persaingan lebih sehat. Dampak penarikan SAL pada bank tergantung struktur pendanaan dan strategi bisnis yang berbeda. OJK mengharapkan penyaluran memperhatikan prinsip manajemen risiko dan business judgment,” ucapnya.

Selain mempersiapkan pengelolaan likuiditas berdasarkan tata kelola dan karakteristik sumber dana, Dian mendorong bank memastikan pengelolaan aset dan liabilitas dilakukan secara prudent lewat penguatan asset and liabilities management yang memadai, termasuk menjaga aset likuid berkualitas tinggi serta menyusun contingency plan yang efektif.

“Perubahan posisi dana, penempatan maupun penarikan, dapat dilakukan secara terencana dengan pemberitahuan memadai sehingga bank memiliki waktu yang cukup untuk mengubah strategi tanpa menimbulkan tekanan terhadap fungsi intermediasi, dan arus dana dapat dikelola secara optimal tanpa mengganggu,” tandasnya.

Tetap tumbuh berkualitas

Dihubungi secara terpisah, Kepala Pusat Makroekonomi dan Keuangan INDEF Rizal Taufikurahman menilai sektor jasa keuangan di paruh kedua 2026 harus memasuki mode adaptasi menjadi lebih prudent.

“Tantangannya bukan hanya menjaga pertumbuhan, tetapi menjaga kualitas pertumbuhan di tengah tekanan rupiah, suku bunga tinggi, risiko pasar modal, serta perlambatan daya beli. Rencana bisnis tidak bisa lagi terlalu ekspansif, tetapi lebih selektif berbasis risiko, likuiditas, dan kualitas aset,” ujarnya.

Bagi sektor perbankan, prioritas utama di paruh kedua adalah menjaga kualitas kredit dan likuiditas. Kredit tetap perlu tumbuh, tetapi tidak boleh dipaksakan ke sektor yang rentan mengalami tekanan arus kas.

“Bank perlu lebih selektif pada sektor padat impor, sektor dengan permintaan melemah, dan debitur yang sensitif terhadap kenaikan bunga. Sebaliknya, pembiayaan bisa diarahkan ke sektor yang masih punya permintaan kuat, berorientasi ekspor, pangan, energi, hilirisasi produktif, dan infrastruktur yang memiliki arus kas jelas,” imbuhnya.

Sementara itu, dari sisi pasar modal, isu MSCI sebagai alarm tata kelola bukan sekadar persoalan teknis indeks. Risiko terbesar dari rebalancing adalah turunnya kepercayaan investor terhadap transparansi, free float, kualitas informasi, dan integritas transaksi.

“Karena itu, pelaku pasar perlu memperkuat disclosure, mengurangi praktik transaksi semu, memperbaiki tata kelola emiten, dan menjaga agar pasar modal tidak hanya terlihat likuid secara angka, tetapi juga kredibel secara kualitas,” tegas Rizal.

Dalam situasi ini, dorongan paling krusial yang dapat diberikan OJK adalah memperkuat pengawasan yang tidak hanya administratif, tetapi juga memastikan bank, multifinance, asuransi, fintech, dan pasar modal memiliki stress test yang realistis terhadap pelemahan rupiah, kenaikan NPL/NPF, tekanan likuiditas, dan volatilitas pasar.

Pada saat yang sama, Rizal mengingatkan, OJK perlu mempercepat pembenahan pasar modal, terutama transparansi kepemilikan saham, free float, kualitas keterbukaan informasi, dan pengawasan terhadap transaksi yang berpotensi terkoordinasi.

“Semester II-2026 bukan waktu agresif mengejar volume semata, melainkan memperkuat disiplin risiko, menjaga kepercayaan investor, dan memastikan intermediasi benar-benar mengalir ke sektor produktif. Jika OJK mampu menjaga stabilitas dan memperbaiki tata kelola pasar, sektor keuangan masih bisa menjadi jangkar ekonomi di tengah tekanan eksternal dan pelemahan domestik,” pungkasnya.