Keputusan Presiden Prabowo Subianto merombak tata kelola ekspor sumber daya alam (SDA) agar terpusat melalui PT. Danantara Sumberdaya Indonesia (DSI) terhitung 1 Juni 2026 menjadi babak baru sejarah eksplorasi kekayaan negara di Indonesia.

Sebagai gerbang tunggal ekspor komoditas strategis bernilai USD 66,13 miliar, setara 23,14% ekspor nasional, perombakan ini menjadi cara menghentikan praktik misinvoicing. Tak tanggung-tanggung, Presiden Prabowo Subianto memprakirakan praktik tersebut menyebabkan kebocoran penerimaan negara hingga USD 908 miliar atau setara Rp15.840 triliun dalam kurun 1991–2024.

Meski bertujuan baik, keputusan yang disampaikan secara mendadak tersebut memicu gejolak dan beragam respons. Kekhawatiran pelaku usaha di tiga sektor komoditas tersebut tak hanya mengenai perpanjangan rantai operasional secara mendadak, tetapi juga bertambahnya beban para pelaku ekspor yang bertambah.

Akibatnya, demi mempertahankan margin dan kelancaran arus kas perusahaan, logika sekuensial akan mendorong beban tersebut beralih hingga ke produsen tingkat hulu. Padahal, tidak semua produsen hulu mempunyai kapasitas setara dan tidak semua komoditas memiliki karakteristik tata kelola serupa.

Berkaca pada persoalan tersebut, SUAR mewawancarai Direktur NEXT Indonesia Center Herry Gunawan di Jakarta, Senin (15/6/2026). Selama hampir 1 jam, Herry mengungkapkan latar belakang misinvoicing secara menyeluruh, termasuk pertimbangan strategis mengapa kebijakan ekspor satu pintu tetap ditempuh meski memicu dilema, khususnya di sektor komoditas berorientasi ekspor.

Tidak sedikit pihak yang terkejut saat Presiden berbicara tentang terjadinya kebocoran penerimaan negara akibat misinvoicing. Dari penelitian yang sudah dilakukan NEXT Indonesia Center, bagaimana masalah ini sampai menjadi perhatian Kepala Negara?

Awalnya, kami membuat kajian tentang misinvoicing dalam praktik ekspor yang terbit bulan Agustus 2025. Kajian ini segera kami lengkapi dengan kajian tentang misinvoicing dalam praktik impor, yang kemudian dibagi secara sektoral per komoditas, mulai dari emas, CPO, dan lain-lain. Hasil kajian ini kemudian kami distribusikan ke berbagai pihak, termasuk Kementerian Keuangan dan Direktorat Jenderal Pajak.

Beberapa waktu setelahnya, kami dihubungi Istana. Salah satu utusan Istana, yang saya tidak perlu sebut namanya, meminta apakah mungkin datanya diperpanjang dari 10 tahun yang kami buat menjadi 20 tahun. Kami buatkan khusus berdasarkan request itu.

Tidak lama berselang, utusan itu meminta lagi apakah mungkin datanya dilacak sampai 50 tahun. Ternyata tidak bisa. Jangkauan kami maksimum 34 tahun, mulai dari 1991 sampai 2024. Direktur Eksekutif kami, Christiantoko, diminta mempresentasikannya juga dalam sebuah rapat terbatas (ratas) kabinet di hari Minggu pada bulan Oktober.

Beberapa waktu setelah ratas, kami diminta mempresentasikan temuan kami di Bappenas, yang juga dihadiri perwakilan Badan Pusat Statistik (BPS) dan Direktorat Jenderal Bea dan Cukai. Setelah mendengarkan penjelasan kami, Bappenas dan BPS dapat menerima, tetapi Bea Cukai memprotes istilah "misinvoicing". Tidak, kata dia. Ini pencatatan biasa, tetapi ada perbedaan.

Dari kajian tersebut, kami tidak merekomendasikan apa-apa. Kami hanya menyampaikan di sini ada peluang penerimaan negara yang menguap, maka kami usulkan agar itu dikunci melalui regulasi audit. Selama ini, audit itu hanya ada di permukaan, tetapi tidak disertai cross-check. Maka itu, kami mengusulkan bagaimana audit bisa dilengkapi verifikasi sehingga lebih lengkap.

Artinya, NEXT tidak merekomendasikan pembentukan BUMN seperti disampaikan Presiden?

Tidak. Kami sebelumnya sudah mendengar Presiden akan berpidato soal misinvoicing. Sampai di situ saja. Maka ketika yang keluar dalam pidato Presiden adalah BUMN, kami sendiri kaget karena menurut kami, yang dibutuhkan adalah regulator. Bentuknya sebuah badan ekspor yang mengambil sebagian bidang kerja DJBC, Kementerian Keuangan, dan Kementerian Perdagangan dalam ekspor. Jadi terintegrasi.

Sebenarnya, 'kan tujuan badan ini adalah mencegah bagaimana tidak terjadi misinvoicing, tidak terjadi transfer pricing, dan bagaimana cara agar devisa hasil ekspor (DHE) masuk ke dalam negeri. Masalahnya, ketika ini dikerjakan sebuah BUMN, ini ada potensi risiko yang jauh lebih besar karena BUMN harus mencari laba, sementara PT. DSI sejauh ini belum menjelaskan model bisnisnya akan seperti apa.

Kembali ke kajian tentang misinvoicing yang berhasil sampai ke sidang kabinet. Dari penelitian Anda, bagaimana misinvoicing bisa terjadi? Dari mana celah lebar yang selama ini menjadi pintu masuk?

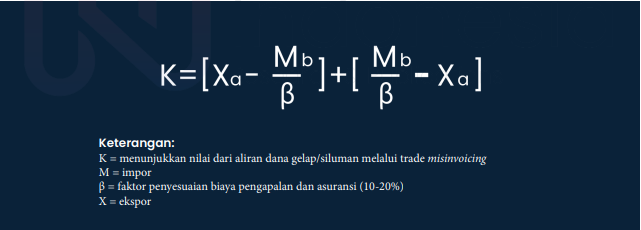

Misinvoicing terbagi menjadi underinvoicing dan overinvoicing. Kajian kami bermula dari sebuah literatur yang disusun Global Financial Integrity, sebuah think-tank independen di Amerika Serikat, yang melacak illicit financial flow. Kami coba mempelajari itu, termasuk metodologi dan rumus yang mereka pergunakan untuk memahami bagaimana misinvoicing dapat terjadi.

Saya ambil dari contoh kasus, agar memudahkan pemahaman. Semisal, Indonesia mengekspor komoditas berupa scrap logam mulia (HS 7112). Kita mencatatkan ekspor itu senilai Rp1 triliun, dengan tujuan ekspor mayoritas ke Negara X. Namun, dalam pencatatan di Negara X, ekspor scrap logam mulia dari Indonesia bernilai Rp2 triliun. Artinya, 'kan ada selisih pencatatan.

Dalam perhitungan Global Financial Integrity, selisih 10% sampai 20% umumnya diperuntukkan sebagai biaya asuransi dan shipping. Namun, jika selisih pencatatan antara eksportir dan buyer itu lebih dari 20%, maka ada potensi misinvoicing. Apakah itu sebuah kejahatan? Belum tentu. Bisa jadi eksportir mencatatnya sudah benar, tetapi buyer tidak benar mencatatnya.

Celah dalam pencatatan bisa terjadi dengan dua kemungkinan besar. Pertama, ada potensi kongkalikong dengan otoritas kepabeanan. Dalam ekspor scrap tadi, misalnya. Eksportir mencatatkan dia mengekspor scrap, tetapi yang diekspor ternyata emas perhiasan. Sama-sama logam mulia, tetapi dengan HS berbeda dan tarif bea keluar yang berbeda pula.

Dugaan saya, tidak mungkin perusahaan eksportir yang nakal bisa melakukan misinvoicing tanpa keterlibatan aparatur pemerintah. Karena itu, penyelidikan ini harus komprehensif. Indikasi awal bisa sebagai pintu masuk, tetapi jangan juga mengabaikan model bisnis yang sudah lazim.

Selain kongkalikong dengan otoritas kepabeanan, eksportir nakal umumnya melakukan misnvoicing untuk penghindaran pajak, pengalihan laba, sampai pencucian uang. Semisal seseorang melakukan ekspor Rp100 miliar, tetapi ditulisnya seharga Rp200 miliar, maka selisih Rp100 miliar yang diterima dari buyer itu bisa saja di dalamnya termasuk peredaran uang gelap yang masuk melalui jalur legal.

Kasus-kasus seperti ini perlu diselidiki dengan sangat hati-hati dan komprehensif sebelum diumbar ke ranah publik, karena risikonya adalah kepercayaan investor. Jangan sampai perusahaan yang sudah baik dan melakukan ekspor dan pencatatan sesuai prosedur, tetapi terkena getah pelaku ekspor yang nakal.

Ketika Presiden mengumumkan pembentukan PT. DSI dalam Rapat Paripurna DPR-RI pada 20 Mei 2026, pasar memberikan respons yang sangat keras. Saham perusahaan dari 3 komoditas batu bara, CPO sawit, dan ferro-alloy jatuh. Apakah 3 komoditas ini dipilih karena misinvoicing terbesar?

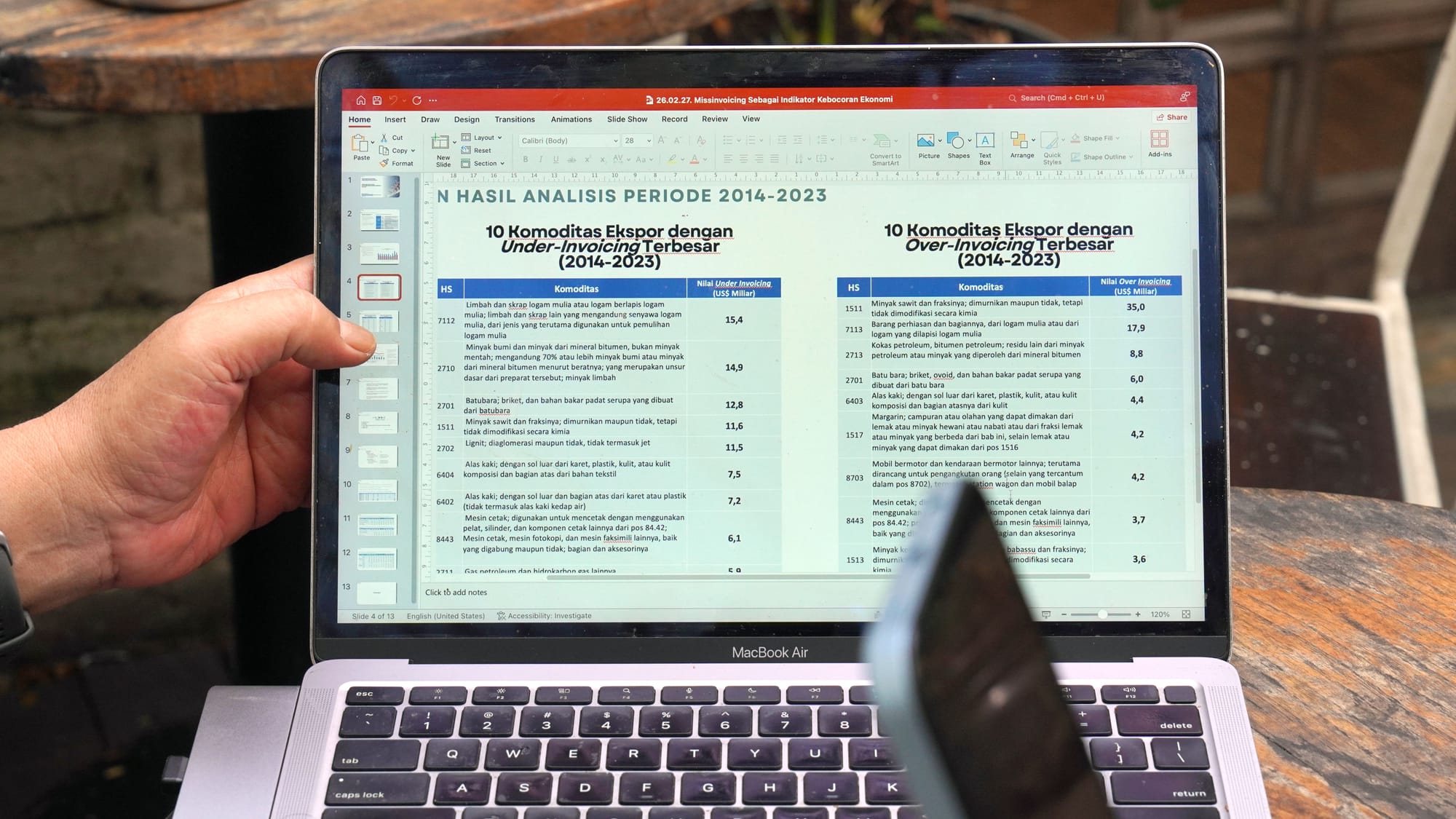

Saya tidak mengetahui alasan pemilihan tiga komoditas tersebut, tetapi dalam kajian kami, ferro-alloy itu tidak termasuk yang besar. Data yang kami temukan, benar bahwa batu bara dan crude palm oil (CPO) sawit itu termasuk dalam peringkat 5 besar komoditas dengan nilai misinvoicing terbesar, baik overinvoicing maupun underinvoicing, tetapi ferro-alloy tidak.

Secara berurutan, lima komoditas dengan underinvoicing terbesar dalam 10 tahun terakhir itu adalah limbah scrap logam mulia (USD 15,4 miliar), minyak bumi (USD 14,9 miliar), batu bara (USD 12,8 miliar), minyak sawit dan fraksinya (USD 11,6 miliar), dan lignit (USD 11,5 miliar). Mitra dagang dengan underinvoicing terbesar, dalam catatan kami, adalah Tiongkok, Singapura, Amerika Serikat, Jerman, dan Jepang.

Sementara itu, lima komoditas dengan overinvoicing terbesar dalam 10 tahun terakhir adalah minyak sawit dan fraksinya (USD 35 miliar), barang perhiasan dan bagiannya (USD 17,9 miliar), kokas petroleum dan bitumen petroleum (USD 8,8 miliar), batu bara (USD 6,6 miliar), dan alas kaki (USD 4 miliar). Mitra dagang dengan overinvoicing terbesar adalah Singapura, Bangladesh, Malaysia, Belanda, dan Filipina.

Dari daftar ini, kalau kita ambil nilai underinvoicing limbah logam mulia USD 15,4 miliar selama 10 tahun, artinya rata-rata per tahun 'kan USD 1,54 miliar. Katakanlah dari nilai underinvoicing per tahun itu, penerimaan negara yang menguap 10% saja, maka itu USD 150 juta dari satu komoditas saja.

Dari pemaparan yang kami sampaikan ke Bappenas, kami menarik data selama 10 tahun, dengan 1.547 komoditas, 4 kode HS, dan ekspor ke 185 negara mitra, sehingga total ada 569.678 observasi data yang kami ambil dan presentasikan ke Bappenas. Jadi, kalau batu bara dan CPO itu masuk dalam perhitungan kami, tetapi ferro-alloy mungkin pemerintah punya pertimbangan sendiri.

Dengan motif-motif yang sudah Anda jelaskan tadi, faktor mana yang selama ini lebih mendorong terjadinya misinvoicing? Apakah otoritas yang longgar atau strategi bisnis yang menyiasati kelonggaran itu?

Bisa dua-duanya. Dalam perdagangan ekspor, kontrak negosiasi berlangsung antara perusahaan A dan perusahaan B secara business-to-business (B2B). Dengan pola structured finance, buyer membeli dari produsen dalam suatu range harga yang tetap selama lima tahun. Buyer membeli dengan uang, eksportir membayar dengan komoditas.

Tujuan structured finance menguntungkan karena produsen mendapat pembayaran di muka, sementara buyer juga mendapatkan keamanan pasokan. Namun, lain halnya jika ini terjadi pada trading company. Sebuah perusahaan trading yang memiliki armada kapal berdaya angkut 50 juta ton, tetapi dari satu eksportir hanya menyetor 20 juta ton. Jika dia berangkatkan kapal ini, jelas rugi dan tidak efisien.

Solusinya, trading company ini akan mencari dan menggabungkan shipping dari beberapa produsen untuk diberangkatkan bersama sehingga shipping cost dapat ditekan. Nah, dalam sistem kerja sama ini, saya kasihan dengan eksportir yang jujur ketika dia harus terdampak karena ulah eksportir yang nakal.

Karena itu, menurut saya tidak boleh pukul rata. Di situlah fungsinya lembaga pemerintah yang masuk untuk membenahi ekspor adalah regulator, berbentuk badan atau lembaga, tetapi jangan BUMN. Kalau sesama BUMN, katakanlah DSI menghadapi PT. X. Keduanya sama-sama berstatus Persero. Apakah DSI bisa mengatur PT. X?

Nah, dalam kapasitasnya sebagai BUMN, apakah DSI bisa menjalankan fungsi regulator di saat bersamaan?

Tidak bisa, dan tidak ada. BULOG sekalipun hanya bisa menentukan harga, dan itupun sudah diintervensi pemerintah. BULOG hanya melaksanakan. BUMN apalagi, jelas tidak bisa.

Nah, dalam Peraturan Pemerintah Nomor 4 Tahun 2026 tentang ekspor satu pintu, khususnya di Pasal 3 ayat (1), DSI bisa melakukan ekspor milik sendiri atau menjadi perantara tunggal. Saya sarankan DSI pilih agar menjadi perantara tunggal, sehingga dia tidak perlu membakar lumbung, hanya untuk membuat lumbung baru. Risikonya terlalu tinggi.

Semisal dalam kasus trading company tadi. Jika DSI mengekspor milik sendiri, dia harus membeli barang, dia harus membayar shipping company, harus bayar asuransinya juga. APBN lagi yang akan jadi beban. Kalau pinjam, tentu biayanya sangat mahal.

Lain halnya, jika dia menjadi perantara tunggal. DSI cukup menjadi agregator, dan apa yang dia lakukan sifatnya administratif. Ekosistem yang sudah berjalan dibiarkan berjalan, tetapi DSI memastikan agar tidak terjadi misinvoicing, tidak ada transfer-pricing, dan DHE masuk ke sini. Cukup di situ. Jangan berlebihan.

Sekarang, dengan DSI sebagai BUMN, akan repot. Kalau dia menjadi pemain baru, akan ada distorsi harga pasar karena DSI harus mengambil untung. Kedua, jika dia mau ekspor sendiri sementara armadanya masih kurang muatan, DSI akan menunda keberangkatan sehingga delivery yang bersamaan dengan dia bisa terlambat. Ujung-ujungnya, reputasi Indonesia dan produsen kita memburuk.

Dengan peran agregator itu, bagaimana DSI bisa beroperasi mengatasi misinvoicing, sementara menurut Presiden, nilainya sudah mencapai USD 908 miliar atau Rp15.840 triliun? Apakah mungkin?

Tidak sebesar itu. Secara rata-rata, misinvoicing memengaruhi 7,9% dari total ekspor. Jika overinvoicing dikeluarkan, maka net underinvoicing pada tahun 2023 saja itu sekitar Rp236 triliun, setara 1,13% PDB tahun berjalan. Jika bisa dibenahi, pencatatan akan meningkat, dan akan meningkatkan penerimaan negara dan PDB menjadi lebih baik.

Mengenai angka yang disampaikan Presiden di DPR, saya duga itu akumulasi overinvoicing dan underinvoicing secara keseluruhan selama 34 tahun.

Kalau dibagi 34, rata-rata misinvoicing per tahun itu USD 27 miliar. Katakanlah ada 10% penerimaan negara, artinya setiap tahun ada USD 2,7 miliar potensi penerimaan negara yang hilang. Jadi bukan seperti narasi ini 15 ribu triliun uang rakyat yang hilang. Tidak.

Kalkulasi Presiden USD 908 miliar itu akumulasi selama 34 tahun. Kalau kita hitung, maka USD 27 miliar per tahun dari 908 selama tiga puluh tahun, maka 27 ini baru misinvoicing. Katakanlah ini benar, dan dari potensi yang menguap ini ada 10% kerugian negara, ya, totalnya sekitar USD 2,7 miliar atau Rp45-50 triliun. Kerugian ini bisa dari kerugian pajak, DHE, royalti, atau PPh badan.

Sekarang, setelah PT. DSI terbentuk, salah satu kekhawatiran concern dunia usaha adalah rantai pasok yang semakin panjang. Apakah ini konsekuensi, atau ada jalan keluarnya yang bisa diantisipasi?

Seperti tadi saya katakan, dari dua opsi yang ditawarkan PP 4 Tahun 2026, saya menyarankan DSI mengambil opsi kedua sebagai perantara tunggal. Kalau DSI melakukan ekspor sendiri, maka kekhawatiran pengusaha itu sangat mungkin terjadi, karena DSI harus membeli barang, mencari market, dan menjualnya.

Jika DSI fokus sebagai perantara tunggal, dia bisa berperan sebagai administrator, bukan sebagai PT atau Perseroan yang mencari laba. Nantinya kalau DSI mengambil biaya administrasi 0,1% dari total transaksi di trader, saya pikir itu masih boleh.

DSI bisa memfasilitasi eksportir dengan dokumen Bea dan Cukai, dokumen Kementerian Perdagangan, dan lain-lain. Jika DSI bisa memfasilitasi itu semua dan hanya mengambil 0,1% sebagai biaya administrasi, itu tidak akan memperpanjang rantai pasok karena yang melakukan ekspor adalah trader yang sudah ada.

Dalam ekosistem yang sudah berjalan, DSI harus mengawal perbaikan sistem itu. DSI jangan membakar lumbung hanya untuk 1 atau 2 tikus. Kalau ada, kejar tikus itu. Temukan lubang, perbaiki lumbungnya, agar jangan sampai masuk tikus lagi.

Dengan perbaikan ekosistem itu, tujuan Presiden itu tercapai. Namun, jika diposisikan sebagai BUMN, saya khawatir DSI mempunyai hasrat mencari laba karena besarnya potensi profit dari praktik ekspor ini. Mudah-mudahan itu tidak ada.

Jika mengikuti saran Anda, bagaimana cara menjembatani agar DSI sebagai BUMN tidak perlu sampai mencari profit, tetapi sebagai regulator baru, tidak membebani APBN?

Pertama, fungsi DSI perlu diatur sebagai agregator dan regulator. Status hukum DSI jangan menjadi BUMN murni, berupa PT. DSI (Persero). DSI bisa ditetapkan sebagai instrumen fiskal, berupa BLU seperti PT. Sarana Multi Infrastruktur (SMI) atau PT. Pembiayaan Infrastruktur Indonesia (PII). Ini persoalan kecil yang bisa diselesaikan pemerintah.

Kedua, yang lebih penting, pemerintah jangan menggunakan PT. DSI untuk mem-bypass dan merusak ekosistem bisnis yang ada di Indonesia. Tujuannya adalah menghindari moral hazard. Jangan lupa, 86% investasi di Indonesia adalah swasta. Hanya 14% investasi itu publik dan BUMN. Ekosistem bisnis ini jangan diganggu.

Ingat, Tiongkok, Vietnam, dan India bisa mencapai pertumbuhan ekonomi tinggi karena kontribusi investasi swasta terhadap PDB mereka selalu di atas 30%. Di Indonesia, besaran kontribusi investasi terhadap PDB hanya 28-29% dari tahun ke tahun.

Jika swasta merasa diganggu, investasi ini bisa menciut dan target pertumbuhan bisa tidak tercapai, padahal yang mengganggu adalah badan bentukan sendiri. Pintar-pintarlah memilih fungsi, jangan terlalu bernafsu sehingga menjadi senjata makan tuan.

Saat ini, dunia usaha khawatir dengan keberadaan PT. DSI dan sepak terjang yang akan dilakukan badan baru ini. Apakah Anda memiliki rekomendasi yang perlu dipertimbangkan?

Sampai hari ini, DSI itu terbuka. Ini adalah momentum berharga, karena mereka belum mempunyai model bisnis. Pekan lalu, DSI sudah bertemu dengan Gaikindo, GAPKI, dan macam-macam. Saran saya kepada para eksportir, gunakanlah saluran-saluran ini. Manfaatkan asosiasi-asosiasi dunia usaha untuk memberikan masukan kepada PT. DSI bagaimana model bisnis mereka, agar bisa menciptakan win-win solution.

Ekosistem yang sudah baik, perusahaan ekspor yang sudah baik, jangan sampai terganggu dan merasa terancam oleh kebijakan pemerintah. Di sini, pemerintah perlu menjaga trust, tetapi dunia usaha juga harus memastikan tidak ada cheating yang mengkhianati hak pemerintah di situ.

Bagi DSI, saya berharap mereka memilih sebagai perantara tunggal. Dia bisa melaksanakan fungsi administratif, melakukan inspeksi kesesuaian dokumen dan barang kiriman, tetapi tidak menjadi pemain baru. Bagi dunia usaha, manfaatkan momentum yang masih terbuka ini ini untuk melakukan pembahasan, bukan hanya gagasan, tetapi juga secara teknis, dan saya harap DSI menjaga ruang dialog ini tetap terbuka.

Baca juga seri wawancara eksklusif SUAR