S&P Global Ratings mempertahankan peringkat utang Indonesia pada level BBB untuk jangka panjang dan A-2 untuk jangka pendek dengan prospek (outlook) stabil.

Keputusan tersebut mencerminkan keyakinan lembaga pemeringkat bahwa tekanan terhadap kondisi fiskal dan sektor eksternal Indonesia hanya bersifat sementara, sementara penerimaan negara dan pendapatan ekspor diperkirakan kembali menguat seiring kenaikan harga komoditas serta berbagai upaya pemerintah meningkatkan penerimaan negara.

Dalam laporan yang diterbitkan Senin (13/7/2026), S&P menyatakan prospek stabil didasarkan pada ekspektasi bahwa penerimaan negara akan terus pulih sepanjang tahun ini. Penerimaan ekspor juga diperkirakan meningkat sejalan dengan penguatan harga komoditas global yang masih menjadi salah satu penopang utama perekonomian nasional.

S&P menilai berbagai kebijakan pemerintah untuk meningkatkan penerimaan negara dan devisa dari sektor sumber daya alam berpotensi memperkuat posisi fiskal dalam jangka menengah. Namun, manfaat kebijakan tersebut tetap bergantung pada konsistensi implementasi serta kepastian regulasi.

"S&P juga memperkirakan pemerintah tetap mempertahankan batas defisit APBN sebesar 3% dari produk domestik bruto (PDB) sebagai jangkar utama kebijakan fiskal," tulis S&P dalam laporannya.

Menurut S&P, pelemahan sejumlah indikator fiskal dan eksternal dalam beberapa waktu terakhir dipicu oleh tingginya harga energi, suku bunga global yang masih tinggi, pelemahan nilai tukar rupiah, meningkatnya ketidakpastian kebijakan, serta akumulasi utang. Kendati demikian, tekanan tersebut diperkirakan mereda seiring membaiknya harga komoditas dan berlanjutnya efisiensi belanja pemerintah.

Lembaga pemeringkat itu juga menilai penguatan tata kelola sektor mineral dan sumber daya alam, termasuk melalui pembentukan Danantara dan Danantara Sumberdaya Indonesia (DSI), berpotensi meningkatkan penerimaan negara dan ekspor. Pengawasan yang lebih ketat terhadap praktik under invoicing maupun transfer pricing dinilai dapat memperbesar kontribusi sektor tersebut terhadap penerimaan negara.

Meski demikian, S&P mengingatkan bahwa berbagai perubahan kebijakan di sektor pertambangan, mulai dari kuota produksi, aturan devisa hasil ekspor, tata kelola perizinan, hingga penyesuaian tarif royalti, perlu dijalankan secara hati-hati agar tidak mengurangi kepercayaan investor.

Dari sisi makroekonomi, S&P memperkirakan ekonomi Indonesia masih mampu tumbuh 5,1% pada 2026 dan rata-rata 4,9% per tahun sepanjang 2026–2029. Prospek tersebut ditopang oleh belanja pemerintah, program hilirisasi, serta penguatan pengelolaan sektor sumber daya alam.

S&P juga mencatat ekonomi Indonesia tumbuh 5,6% secara tahunan pada kuartal I/2026 berkat peningkatan konsumsi masyarakat selama periode libur dan percepatan belanja pemerintah.

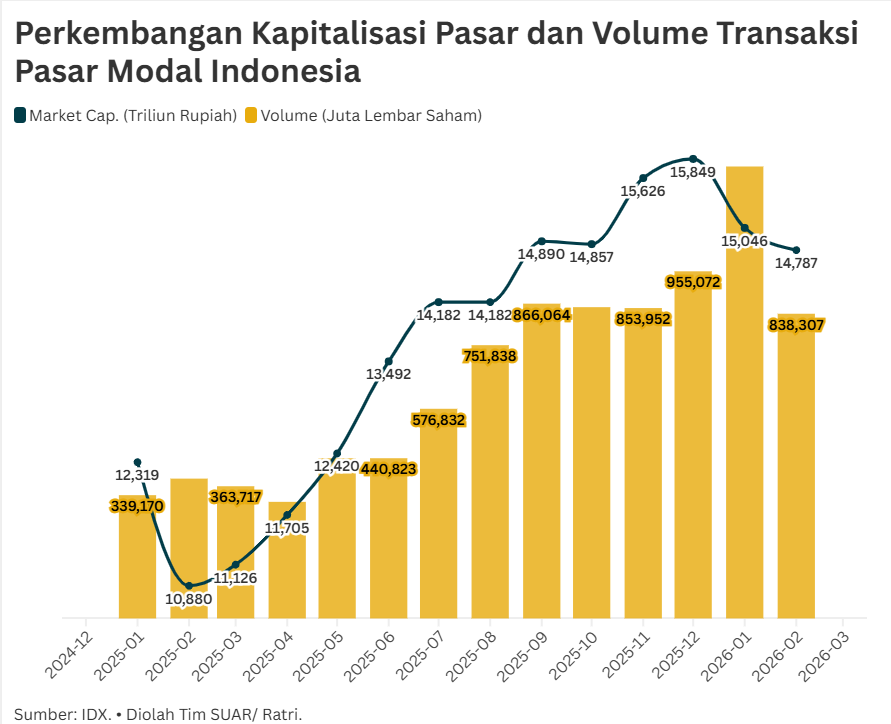

Namun, perbaikan sektor riil tersebut belum sepenuhnya tercermin di pasar keuangan. Sepanjang semester I/2026, kapitalisasi pasar Indeks Harga Saham Gabungan (IHSG) menyusut lebih dari 30%, sedangkan rupiah melemah sekitar 7% terhadap dolar Amerika Serikat.

Di sisi eksternal, konflik di Timur Tengah dan penutupan Selat Hormuz masih menjadi sumber risiko baru. Sebagai negara net importir minyak mentah dan bahan bakar minyak, Indonesia menghadapi tekanan dari lonjakan harga energi, meski tetap memperoleh manfaat dari ekspor batu bara, minyak sawit mentah (CPO), nikel, bauksit, tembaga, dan gas alam cair (LNG).

S&P menyatakan peluang kenaikan peringkat Indonesia tetap terbuka apabila kondisi fiskal dan eksternal membaik secara struktural, antara lain melalui penyempitan defisit fiskal menuju 1% dari PDB, peningkatan signifikan penerimaan negara, penurunan biaya pembiayaan, serta stabilisasi nilai tukar rupiah.

Sebaliknya, peringkat dapat diturunkan apabila rasio utang pemerintah terus meningkat, beban bunga utang bertahan tinggi, atau penerimaan ekspor melemah secara struktural.

Agenda yang Akan Menguji Sentimen Pasar

Meski prospek fundamental Indonesia dinilai tetap terjaga, arah pergerakan pasar dalam jangka pendek masih akan dipengaruhi berbagai agenda ekonomi global maupun domestik.

Rangkaian data ekonomi, perkembangan geopolitik, serta kondisi fiskal nasional diperkirakan menjadi sentimen utama yang menentukan pergerakan IHSG, nilai tukar rupiah, dan arus modal asing sepanjang pekan 13–17 Juli 2026.

Agenda yang paling dinantikan pelaku pasar adalah rilis indeks harga konsumen (Consumer Price Index/CPI) Amerika Serikat periode Juni pada Selasa. Data inflasi tersebut akan menjadi acuan utama investor dalam memperkirakan arah kebijakan suku bunga Federal Reserve (The Fed).

Head of Research Kiwoom Sekuritas Indonesia Liza Camelia Suryanata mengatakan data CPI Amerika Serikat akan menjadi indikator penting untuk mengukur tekanan inflasi sekaligus membaca peluang perubahan kebijakan moneter bank sentral Amerika Serikat.

Selain inflasi, investor juga akan mencermati kesaksian Gubernur The Fed Kevin Warsh di hadapan House Committee on Financial Services. Pernyataan tersebut diperkirakan memberikan sinyal mengenai prospek suku bunga yang selama ini menjadi salah satu faktor utama penggerak arus modal global.

Perhatian pasar juga akan tertuju pada China yang dijadwalkan merilis sejumlah indikator ekonomi penting, mulai dari pertumbuhan produk domestik bruto kuartal II/2026, produksi industri, penjualan ritel, hingga neraca perdagangan. Data tersebut akan memberikan gambaran mengenai kekuatan pemulihan ekonomi China sekaligus prospek permintaan komoditas global.

Baca juga:

Di kawasan lain, investor juga akan mencermati keputusan suku bunga Bank of Canada, Laporan Kebijakan Moneter, serta data pertumbuhan ekonomi Inggris. Meski dampaknya diperkirakan tidak sebesar data Amerika Serikat, rangkaian agenda tersebut tetap berpotensi memengaruhi sentimen terhadap aset berisiko.

Selain data ekonomi, perkembangan geopolitik juga diperkirakan masih menjadi perhatian utama pasar. Equity Analyst PT Indo Premier Sekuritas David Kurniawan mengatakan meningkatnya ketegangan antara Amerika Serikat dan Iran berpotensi memicu volatilitas pasar keuangan global.

"Dengan tingginya ketidakpastian geopolitik ini, para investor global cenderung mengambil sikap risk-off dan bersikap jauh lebih konservatif dalam mengelola portofolio mereka. Mereka berbondong-bondong menarik modal dari instrumen berisiko tinggi seperti pasar saham dan aset kripto untuk mengamankan likuiditas," ujar David.

Menurut dia, kondisi tersebut mendorong perpindahan dana ke aset yang dinilai lebih aman seperti emas dan dolar Amerika Serikat. Jika ketegangan meningkat, sentimen tersebut berpotensi kembali menekan pasar saham negara berkembang, termasuk Indonesia.

Dari dalam negeri, investor juga akan mencermati perkembangan fiskal pemerintah. Hingga semester I/2026, defisit APBN tercatat mencapai Rp196,5 triliun atau 0,76% terhadap PDB, masih jauh di bawah batas maksimal 3%.

Pemerintah juga menaikkan outlook pembiayaan APBN 2026 menjadi Rp734,3 triliun dari target awal Rp689,1 triliun. Hingga semester I, realisasi pembiayaan telah mencapai Rp452 triliun atau sekitar 65,6% dari pagu awal sebagai bagian dari strategi front loading menghadapi ketidakpastian pasar.

David menilai pemerintah perlu menjaga pengelolaan pembiayaan negara di tengah tingginya ketidakpastian global.

"Kondisi tersebut menuntut pemerintah untuk mengelola pembiayaan negara dengan jauh lebih ketat dan selektif di paruh kedua tahun ini. Langkah ini penting guna meminimalisir risiko penambahan utang baru yang tidak efisien, sekaligus memastikan stabilitas makroekonomi domestik tetap kokoh di tengah gejolak global," katanya.

Selain itu, investor juga akan memperhatikan realisasi restitusi pajak semester I/2026 yang mencapai Rp171,2 triliun atau turun 31,5% dibandingkan periode yang sama tahun lalu. Perlambatan restitusi dinilai dapat memengaruhi likuiditas dunia usaha apabila pencairannya terus tertunda.

Di tengah berbagai sentimen tersebut, Bursa Efek Indonesia (BEI) menyiapkan langkah lanjutan untuk memperkuat kepercayaan investor. Selain melanjutkan reformasi pasar yang telah diumumkan sebelumnya, BEI juga mulai menghimpun masukan dari penyedia indeks global dan investor institusi sebagai dasar penyusunan kebijakan berikutnya.

BEI Lanjutkan Reformasi Pasar

Direktur Perdagangan dan Pengaturan Anggota Bursa BEI, Irvan Susandy, mengatakan BEI masih terus mengevaluasi berbagai masukan dari penyedia indeks global, seperti MSCI, FTSE Russell, dan S&P Dow Jones Indices (S&P DJI).

"Kami masih terus melakukan review dan terus berkomunikasi dengan global index provider, dalam hal ini dengan MSCI juga dan dengan FTSE. Atas pengumuman S&P DJI pagi ini, kami akan berdiskusi dengan S&P sebagaimana kami berdiskusi dengan MSCI dan juga dengan FTSE selama ini," ujar Irvan.

Menurut dia, sejumlah agenda reformasi yang sebelumnya dijanjikan telah dijalankan, antara lain peningkatan transparansi pemegang saham di atas 1%, penerapan ketentuan free float minimum 15% dengan masa transisi, serta penyusunan daftar saham berkonsentrasi kepemilikan tinggi (High Shareholding Concentration/HSC).

BEI juga terus mengevaluasi metodologi HSC agar mampu mengakomodasi berbagai perhatian investor global.

"Kami terus melakukan review atas trigger factor yang menyebabkan suatu saham masuk dalam daftar HSC. Memang ada beberapa concern dari pelaku global terkait HSC kita, sehingga metodologinya terus kami perbaiki," kata Irvan.

Baca juga:

Selain mengevaluasi masukan dari penyedia indeks global, BEI mulai menghimpun pandangan pelaku pasar melalui survei yang dikirimkan kepada anggota bursa untuk diteruskan kepada investor institusi, baik domestik maupun asing, serta manajer investasi. Survei tersebut bertujuan memperoleh penilaian atas reformasi yang telah dijalankan sekaligus menjaring usulan kebijakan baru.

"Ini kita sedang melakukan survei. Dari hasil survei itu nantinya akan direview bersama OJK dan SRO. Dari situ baru kita akan tentukan langkah apa lagi yang bisa kita lakukan," ujar Irvan.

Ia menambahkan, sejumlah masukan dari penyedia indeks global masih dibahas secara internal sehingga belum dapat dipublikasikan. Menurutnya, fokus utama BEI saat ini adalah memastikan seluruh reformasi yang telah diterbitkan berjalan secara konsisten.

"Kita sudah deliver apa yang kita janjikan. Sekarang yang menjadi perhatian adalah konsistensi implementasinya. Karena itu kami masih terus meminta masukan dari berbagai pelaku pasar sebelum menentukan langkah berikutnya," katanya.

Menurut Irvan, seluruh upaya tersebut diarahkan untuk menjaga integritas pasar sekaligus mempertahankan posisi Indonesia dalam kelompok emerging market di tengah meningkatnya perhatian penyedia indeks global terhadap kualitas tata kelola dan transparansi pasar.

IHSG Kembali Tembus Level 6.000

Seiring berbagai sentimen tersebut, IHSG pada perdagangan Senin berhasil kembali menembus level psikologis 6.000. Indeks ditutup menguat 113,48 poin atau 1,92% ke level 6.037,84 setelah sempat bergerak di zona merah pada awal perdagangan.

IHSG dibuka di level 5.934,72, sempat menyentuh level terendah 5.898,15, kemudian berbalik menguat hingga ditutup di level tertinggi hariannya.

Aktivitas perdagangan berlangsung cukup ramai dengan volume transaksi mencapai 25,10 miliar saham, nilai transaksi Rp12,14 triliun, dan frekuensi perdagangan sebanyak 2,676 juta kali. Kapitalisasi pasar tercatat mencapai Rp10.509 triliun.

Sebanyak 392 saham menguat, 268 saham melemah, dan 305 saham ditutup stagnan. Penguatan indeks ditopang kenaikan sejumlah saham berkapitalisasi besar, di antaranya PT Barito Renewables Energy Tbk (BREN), PT Bank Rakyat Indonesia (Persero) Tbk (BBRI), dan PT Bank Mandiri (Persero) Tbk (BMRI).

Meski demikian, investor asing masih membukukan aksi jual bersih sekitar Rp421 miliar. Tekanan tersebut berhasil diimbangi investor domestik yang mencatatkan pembelian bersih dengan nilai hampir setara.

Data perdagangan menunjukkan investor domestik membukukan pembelian Rp5,478 triliun dan penjualan Rp5,056 triliun, sedangkan investor asing mencatat pembelian Rp3,370 triliun dan penjualan Rp3,791 triliun.