Kebijakan moneter yang ketat dalam kurun satu bulan memicu kekhawatiran di kalangan pelaku usaha dan masyarakat mengenai risiko penyusutan likuiditas dan kontraksi kinerja kredit perbankan pada periode mendatang. Kondisi ini menjadi tantangan berat pada saat sektor riil tengah berjuang menghadapi depresiasi rupiah yang meningkatkan beban biaya operasional.

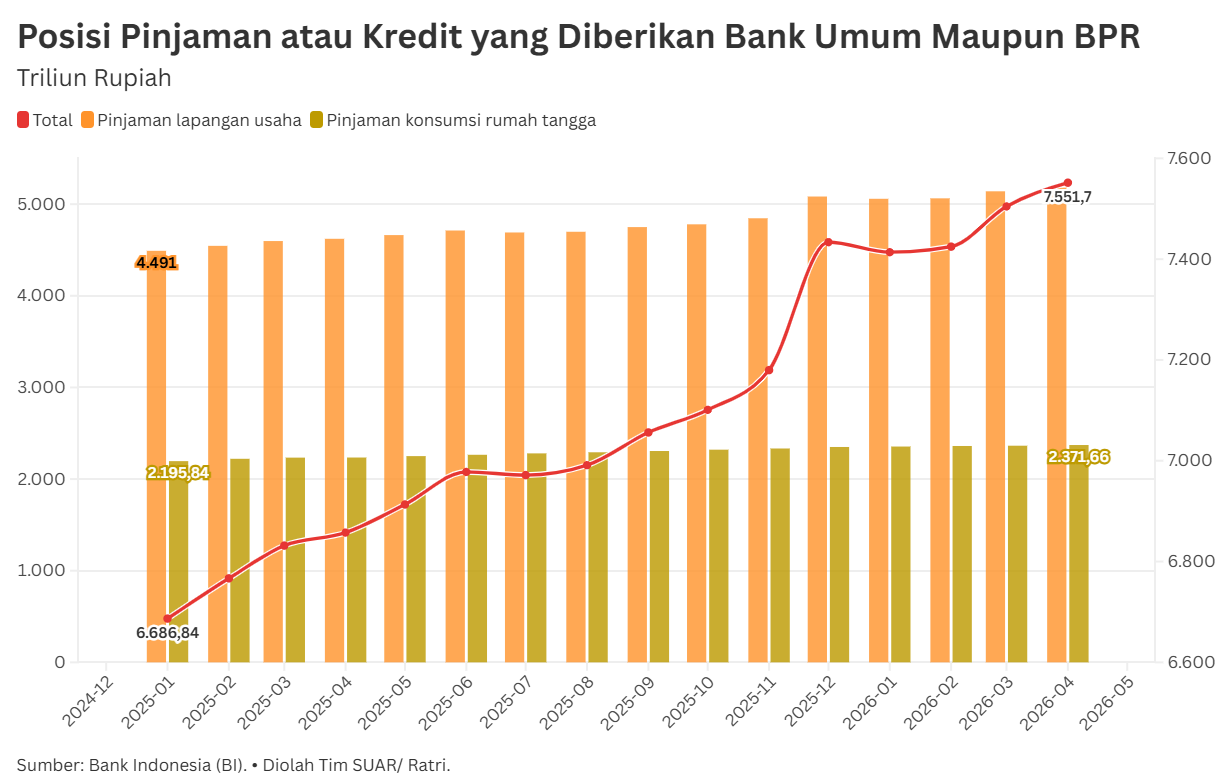

Berdasarkan data hingga April 2026, kondisi penyaluran kredit tengah berada dalam performa ekspansif. Total posisi kredit Bank Umum dan BPR pada April 2026 tercatat mencapai Rp 7.551,70 triliun, tumbuh konsisten dari posisi Januari 2026 yang sebesar Rp 7.413,85 triliun.

Posisi kredit yang stabil ini ditopang oleh pinjaman lapangan usaha dengan kontribusi Rp 5.180,04 triliun. Sementara sektor kredit konsumsi masyarakat menyumbang sebesar Rp 2.371,66 triliun. Angka-angka tersebut mencerminkan tingginya ketergantungan roda perekonomian domestik terhadap pembiayaan perbankan sebelum jangkar suku bunga tinggi diterapkan.

Secara sektoral, kelompok lapangan usaha dengan eksposur pinjaman terbesar bertumpu pada sektor Perdagangan Besar dan Eceran yang mencatatkan kredit sebesar Rp 1.171.223,15 miliar per April 2026, diikuti oleh sektor Industri Pengolahan (Manufaktur) senilai Rp 889.723,30 miliar. Kedua sektor ini merupakan tulang punggung ekonomi yang paling rentan terhadap guncangan biaya modal akibat penaikan suku bunga, karena serapan kreditnya yang masif digunakan untuk menjaga rantai pasok dan persediaan.

Di sisi lain, pada kategori non-lapangan usaha atau konsumsi, kredit kepemilikan rumah tinggal menguasai porsi terbesar dengan nilai mencapai Rp 779.801,86 miliar, disusul oleh segmen kredit kendaraan bermotor sebesar Rp 128.553,51 miliar. Dominasi sektor ini pun sangat sensitif terhadap tingkat suku bunga acuan.

Kebijakan BI Rate 5,75% diproyeksikan akan memberikan tekanan pada laju pertumbuhan kredit di paruh kedua tahun 2026. Perbankan diperkirakan akan segera melakukan penyesuaian suku bunga dasar kredit (SBDK) dalam beberapa bulan ke depan. Hal tersebut berpotensi berdampak pada kenaikan biaya pinjaman bagi sektor manufaktur dan perdagangan yang sedang membutuhkan modal tambahan akibat depresiasi rupiah.

Pada sektor konsumsi, pertumbuhan kredit hunian (KPR) diprediksi akan turut mengalami perlambatan karena calon debitur cenderung bersikap wait and see melihat cicilan yang lebih tinggi. Sementara sektor otomotif juga akan menahan ekspansi pembiayaan barunya.

Meski dibayangi risiko perlambatan, situasi ini menjadi momentum bagi perbankan dan otoritas untuk memperkuat bauran kebijakan kredit yang akomodatif. Khususnya bagi sektor-sektor padat karya dan industri pengolahan berorientasi ekspor agar tetap mendapat margin bunga yang kompetitif.

Bagi industri perbankan, langkah inovatif seperti digitalisasi guna efisiensi biaya operasional dan diversifikasi portofolio ke sektor potensial dapat menjadi solusi untuk mempertahankan net interest margin (NIM) tanpa harus membebankan suku bunga tinggi kepada debitur. Sehingga, momentum pertumbuhan ekonomi nasional tetap terjaga secara berkelanjutan.