Kenaikan suku bunga acuan BI Rate menjadi 5,5% berpotensi memengaruhi perlambatan pertumbuhan kredit perbankan yang ditargetkan mencapai interval 8–12% tahun ini. Insentif peralihan ke fasilitas kredit perbankan dengan eksposur fluktuasi suku bunga lebih rendah perlu didorong, selain menjaga koreksi pertumbuhan tidak terlalu dalam, juga menjaga akses dunia usaha terhadap kredit perbankan tetap terbuka.

Ketua Umum Asosiasi Pengusaha Indonesia (Apindo) Shinta W. Kamdani memastikan kenaikan BI Rate ini akan berdampak terhadap pembiayaan usaha, khususnya bagi sektor yang sangat bergantung pada kredit perbankan. Secara bertahap, kenaikan BI Rate akan memengaruhi suku bunga kredit modal kerja maupun kredit investasi.

“Saat ini saja, bunga pinjaman dunia usaha di lapangan dalam banyak kasus sudah berada di kisaran sekitar 8% hingga 14%, tergantung profil risiko, sektor usaha, dan skala perusahaan. Dengan kenaikan BI Rate, dunia usaha tentu berpotensi melakukan recalibration terhadap rencana ekspansi bisnis dan investasi,” jelasnya.

Selama periode persiapan transmisi, perusahaan-perusahaan besar masih memiliki kemampuan bertahan karena memiliki diversifikasi pendanaan, kapasitas pembiayaan internal, dan likuiditas yang lebih baik. Namun, bagi sektor usaha padat karya, UMKM, maupun industri yang margin usahanya tipis, kenaikan biaya dana perbankan akan memengaruhi keputusan ekspansi.

Akibatnya, ekspansi kapasitas produksi, investasi baru, pembelian mesin dan alat produksi, ekspansi properti, hingga penambahan tenaga kerja akan dilakukan dengan sangat hati-hati.

“Apalagi dunia usaha saat ini juga masih menghadapi disrupsi permintaan global serta tekanan konsumsi domestik. Karena itu, tantangan terbesar saat ini adalah bagaimana menjaga keseimbangan antara stabilitas makro dan keberlanjutan momentum pertumbuhan sektor riil,” imbuh Shinta.

Sejumlah sektor yang sensitif menghadapi kenaikan suku bunga sektor-sektor yang sangat bergantung pada pembiayaan kredit dan konsumsi masyarakat berbasis cicilan, mulai dari properti dan real estate, otomotif, konstruksi, manufaktur padat modal, sektor consumer durable, serta UMKM yang bergantung pada modal kerja perbankan.

Di sektor properti, Shinta mencontohkan, kenaikan bunga KPR berpotensi menahan permintaan rumah, khususnya bagi kelas menengah yang baru saja merintis keluarga. Sementara di sektor otomotif, kenaikan bunga kredit kendaraan dapat memengaruhi keputusan pembelian konsumen.

Tak hanya itu, sektor industri yang masih memiliki ketergantungan tinggi terhadap bahan baku impor juga menghadapi tekanan ganda, yaitu biaya impor yang meningkat akibat pelemahan rupiah sekaligus biaya pembiayaan yang naik. Kondisi ini dapat mempersempit margin usaha dan menekan kemampuan perusahaan untuk melakukan ekspansi.

“Kenaikan suku bunga tentu berpotensi memengaruhi daya beli masyarakat karena beban cicilan rumah, kendaraan, maupun kredit konsumsi dapat meningkat. Ketika konsumsi rumah tangga melambat, maka sektor usaha yang bergantung pada permintaan domestik juga akan terdampak,” cetus Shinta.

Baca juga:

Berbagi pandangan dengan Shinta, Guru Besar Ekonomi Moneter dan Perbankan Universitas Airlangga Rahma Gafmi menilai transmisi kenaikan BI Rate secara mendadak akan mengubah pola permintaan kredit yang diproyeksikan mengalami pergeseran struktur dan perlambatan secara selektif.

Dalam waktu dekat, Rahma memperkirakan kredit pemilikan rumah (KPR) dan kredit kendaraan bermotor sebagai dua sektor yang paling sensitif akan langsung melambat karena perbankan akan segera menyesuaikan suku bunga promosi ke atas.

“Akibatnya, perusahaan besar kemungkinan akan menahan rencana ekspansi pabrik atau proyek baru. Selain dana internal, mereka akan mencari alternatif pendanaan lain jika yield kredit investasi ikut terkerek naik,” jelasnya kepada SUAR, Selasa (9/6/2026).

Sementara permintaan kredit investasi diproyeksikan turun, permintaan kredit modal kerja (KMK) jangka pendek yang bersifat inelastis diperkirakan tetap stabil. Menurut Rahma, korporasi dan UMKM membutuhkan KMK jangka pendek bukan untuk ekspansi, melainkan menjaga kelangsungan operasional sehari-hari.

“Di tengah kenaikan biaya bahan baku impor akibat depresiasi rupiah, tekanan rantai pasok akan menguat karena perusahaan importir mau tidak mau harus menyerap biaya pinjaman lebih tinggi demi menjaga ketersediaan stok barang,” imbuhnya.

Beralih ke paylater

Di luar kredit perbankan, Rahma memperkirakan potensi migrasi pembiayaan dapat mengarah pada produk alternatif buy now pay later (BNPL). Pasalnya, ketika bunga kartu kredit dan KTA dirasa terlalu mahal, produk paylater yang lebih fleksibel dapat menjadi katup penyelamat konsumsi masyarakat kelas menengah ke bawah.

Saat kebijakan moneter mengetat, ia menambahkan, perbankan kemungkinan tidak akan langsung menaikkan suku bunga dasar kredit secara serentak untuk menjaga momentum pertumbuhan kredit kuartal ini. Namun, transmisi ke pengetatan likuiditas tetap tidak dapat dihindari.

“Pertumbuhan kredit perbankan kemungkinan besar harus dikoreksi ke bawah, ke kisaran single digit tinggi, dengan penopang utama bergeser dari kredit investasi ke kredit modal kerja dan produk ritel digital yang lebih resilien dan mudah diakses,” tandas Rahma.

Masih akan naik

Dalam situasi ketika stance kebijakan moneter pro-stabilitas BI mendapatkan angin untuk membalikkan arah depresiasi rupiah, Kepala Penelitian Makroekonomi dan Pasar Keuangan Bank Permata Faisal Rachman memperkirakan ruang kenaikan BI Rate masih terbuka di sisa tahun 2026.

“Kemungkinan naiknya BI Rate ke depan masih sangat terbuka. Kami memperkirakan kenaikan suku bunga acuan tambahan 25 basis poin menjadi 5,75% terbuka di triwulan III-2026 sebagai kelanjutan dari usaha bank sentral menjaga stabilitas pasar keuangan,” kata Faisal.

Kombinasi ketidakpastian eksternal dan gejolak domestik, menurut Faisal, menjadi latar kuat bagi otoritas moneter melakukan pengetatan kebijakan moneter secara berkesinambungan.

Postur kebijakan moneter The Fed yang semakin hawkish dengan kenaikan Fed Fund Rate dalam waktu dekat akan memperkuat posisi BI mempertahankan daya tarik obligasi domestik dibandingkan surat utang luar negeri.

Di dalam negeri, risiko berlapis akibat kenaikan harga energi akan menekan fiskal saat penerimaan negara lebih rendah daripada perkiraan di saat jatuh tempo utang dan subsidi harus dibayarkan bersamaan. Sementara, biaya impor yang meningkat menyebabkan pelebaran defisit neraca berjalan sulit dihindari.

“Tantangan ini menyebabkan premi risiko aset keuangan Indonesia semakin tinggi dan depresiasi berlanjut. Sentimen investor yang akan semakin berhati-hati menyebabkan volatilitas rupiah tidak akan mereda dalam waktu dekat, sehingga kebijakan moneter ketat BI akan terus berlangsung hingga akhir tahun,” tegas Faisal.

Perbankan tetap kuat

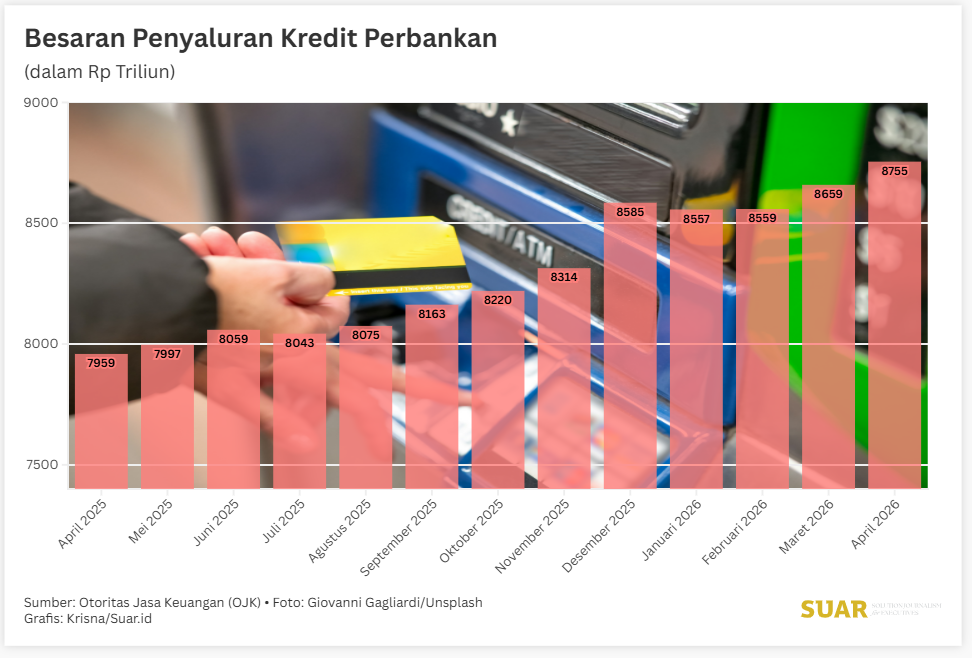

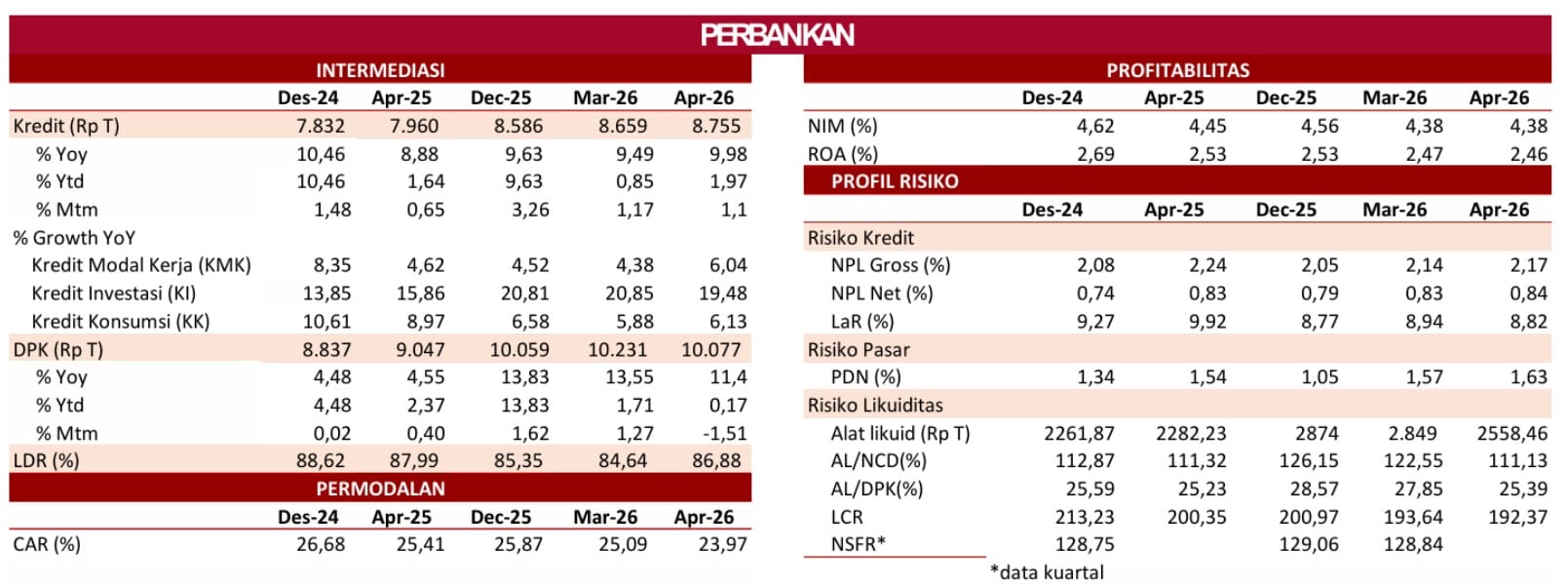

Sebelumnya, sekalipun suku bunga acuan naik, Gubernur BI Perry Warjiyo memprakirakan pertumbuhan kredit 2026 terjaga pada kisaran 8-12%. Ini didukung besarnya undisbursed loan sebesar Rp2.551,42 triliun atau 22,57% dari plafon kredit, rasio Alat Likuid terhadap Dana Pihak Ketiga (AL/DPK) sebesar 25,39%, serta DPK yang masih tumbuh 11,39% (yoy) pada April 2026.

“Efisiensi suku bunga perbankan juga dapat ditingkatkan. Pada April 2026, suku bunga kredit tercatat 8,73% dan suku bunga deposito satu bulan sebesar 4,16%. BI akan terus memperkuat implementasi kebijakan makroprudensial untuk mendukung penyaluran kredit/pembiayaan perbankan,” kata Perry.

Selain kecukupan likuiditas yang terjaga, Perry menilai ketahanan perbankan yang tetap kuat dengan likuiditas perbankan yang memadai, kapasitas permodalan yang terjaga pada level tinggi, dan risiko kredit yang tetap rendah akan mendukung penyaluran kredit.

Tercatat, rasio kecukupan modal (Capital Adequacy Ratio/CAR) perbankan pada Maret 2026 tercatat tinggi sebesar 25,09%, sementara rasio non-performing loan/NPL perbankan secara agregat tetap rendah sebesar 2,14% (bruto) dan 0,83% (neto) pada Maret 2026.

“Hasil stress test BI menunjukkan ketahanan perbankan tetap kuat dalam menghadapi berbagai risiko, ditopang kemampuan bayar dan profitabilitas korporasi yang tetap terjaga baik. BI akan terus memperkuat kebijakan makroprudensial dan sinergi kebijakan bersama KSSK dalam rangka turut menjaga stabilitas sistem keuangan,” tegasnya.

Merespon keputusan BI menaikkan BI Rate, Corporate Secretary Bank Mandiri Adhika Vista mengatakan, pihaknya menyambut baik keputusan tersebut. Langkah ini, lanjutnya, mencerminkan ketegasan bank sentral dalam menjaga stabilitas nilai tukar Rupiah di tengah tekanan eksternal yang bersumber dari gejolak global, termasuk eskalasi di Timur Tengah dan arus keluar investasi portofolio asing. Ini juga sekaligus sebagai upaya pre-emptive memastikan inflasi 2026 dan 2027 tetap terjaga dalam kisaran sasaran 2,5±1 persen yang ditetapkan Pemerintah.

"Bank Mandiri memandang kebijakan ini sebagai langkah yang tepat dan memperkuat fondasi ketahanan makroekonomi nasional dalam jangka menengah," ujarnya.

Bank Mandiri berkomitmen untuk terus menjalankan fungsi intermediasi secara optimal, dengan menjaga keseimbangan antara kepentingan nasabah, pertumbuhan bisnis yang berkelanjutan, dan kehati-hatian pengelolaan risiko.

Setiap penyesuaian suku bunga simpanan maupun kredit akan dilakukan secara terukur dan bertahap, sejalan dengan peran Bank Mandiri sebagai mitra strategis pemerintah dalam mendukung ekosistem penggerak ekonomi negeri.