Artikel ini merupakan opini dari Guru Besar Ilmu Ekonomi Fakultas Ekonomi dan Bisnis (FEB) Universitas Indonesia (UI) Mohamad Ikhsan bersama ekonom Lembaga Penyelidikan Ekonomi Masyarakat (LPEM) FEB UI Teuku Riefky

Bila anda tertarik untuk menjadi kontributor opini, silakan mendaftarkan diri anda dengan kirim email ke [email protected]

Pertumbuhan PDB Indonesia Triwulan I-2026: Di Balik Angka 5,61%

Dekomposisi Permanen-Siklus, Uji Konsistensi Internal, dan Proyeksi Pertumbuhan 2026 di Tengah Risiko Global

Pertumbuhan 5,61%: Angka Diragukan dan Narasi Berlebihan

Badan Pusat Statistik (BPS) melaporkan Produk Domestik Bruto (PDB) Indonesia tumbuh 5,61% YoY pada Q1 2026 — tertinggi sejak tahun 2012 (excluding periode Covid-19). Pemerintah mengidentifikasi tiga "center of gravity": program Makan Bergizi Gratis (MBG), Koperasi Merah Putih, dan Danantara. Laporan ini menguji apakah identifikasi tersebut didukung oleh data, termasuk melalui uji konsistensi internal terhadap data BPS.

Kesimpulan awal: pertumbuhan 5,61% sebagian besar dapat dijelaskan oleh faktor-faktor yang bersifat sementara, dan inkonsistensi dalam data produksi BPS sendiri mengindikasikan bahwa angka ini kemungkinan besar terlalu tinggi.

Di antara tiga pilar yang diklaim pemerintah, Danantara tidak memberikan kontribusi terhadap GDP yang terukur di Q1 2026 — mekanisme penyaluran dana investasi sovereign fund memerlukan 6–18 bulan dari mandat ke ekonomi riil. Koperasi Merah Putih baru pada tahap awal konstruksi (estimasi ~7% penyelesaian di akhir Q1), dengan kontribusi ~0,04 pp; sebagian besar konstruksi baru berjalan serius pada April–Mei 2026.

MBG adalah yang paling signifikan secara ekonomi. Dengan anggaran Rp 260 triliun untuk 2026 (1,14% dari PDB) — dibandingkan Rp 71 triliun di 2025 — dan pengeluaran Q1 diestimasi ~Rp 50 triliun (fase awal; run-rate penuh Rp 65T/kuartal), dampak multiplier MBG perlu didekomposisi secara cermat:

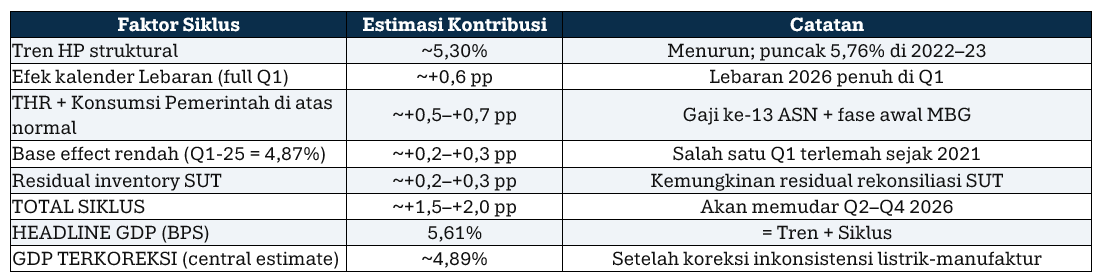

Displacement effect adalah kunci yang sering diabaikan: penerima manfaat MBG tidak berhenti makan sebelum program ini dimulai. MBG sebagian mensubstitusi pengeluaran pangan rumah tangga yang sebelumnya sudah ada — hanya porsi yang benar-benar incremental yang merupakan permintaan baru bersih. Gabungan ketiga pilar berkontribusi ~0,68 pp net — nyata dan material, tetapi faktor musiman (Lebaran, THR, base effect) dan residual inventori SUT yang menyumbang ~1,5–2,0 pp tetap menjadi pendorong utama angka 5,61%.

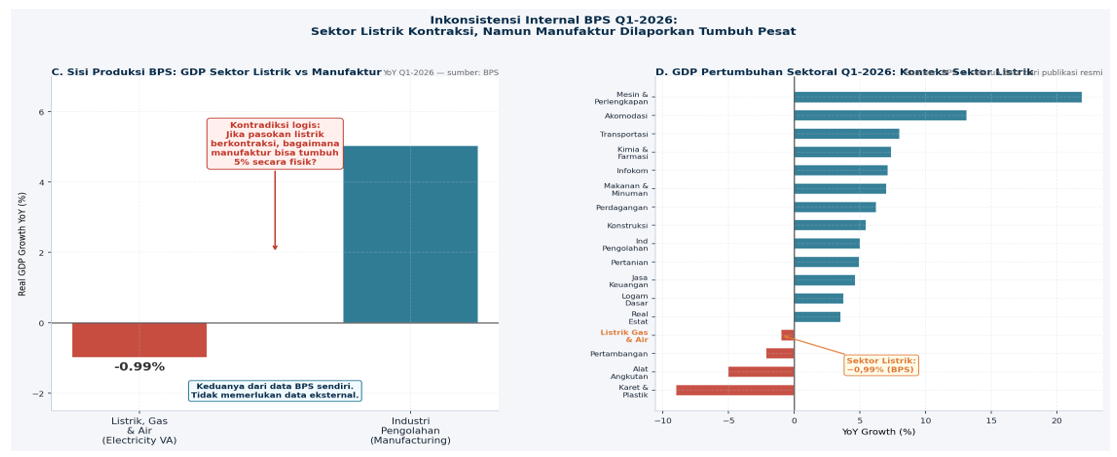

Inkonsistensi Internal: Sektor Listrik vs Industri Pengolahan

Laporan ini tidak menggunakan data dari sumber eksternal apa pun untuk menyanggah angka manufaktur BPS. Sebaliknya, kami mengandalkan data yang diterbitkan BPS sendiri, pada sisi produksi PDB yang sama, untuk menunjukkan bahwa angka pertumbuhan Industri Pengolahan sebesar +5,04% tidak konsisten dengan data sektor lain dalam rilis yang sama.

Mengapa Inkonsistensi Ini Signifikan

Manufaktur adalah pengguna listrik terbesar dalam perekonomian Indonesia, menyerap sekitar 40–42% dari total konsumsi listrik nasional. Hubungan antara output manufaktur dan konsumsi listrik bersifat fundamental secara teknis: mesin-mesin produksi, tungku peleburan, lini perakitan, dan sistem pendingin semuanya membutuhkan listrik. Dalam jangka pendek, koefisien input-output energi ini relatif tetap — sebuah premis yang menjadi dasar estimasi kuartalan BPS itu sendiri.

Dari sisi produksi, BPS mengklasifikasikan sektor Listrik, Gas & Air sebagai sektor yang mencakup nilai tambah yang dihasilkan oleh produsen listrik — termasuk PLN dan produsen listrik swasta (IPP). Pertumbuhan nilai tambah negatif (−0,99%) menunjukkan bahwa produksi listrik secara agregat menurun. Penurunan pasokan listrik dan pertumbuhan pesat manufaktur yang bergantung pada listrik merupakan kontradiksi yang memerlukan penjelasan — dan tidak ada penjelasan yang memadai yang ditawarkan dalam rilis BPS.

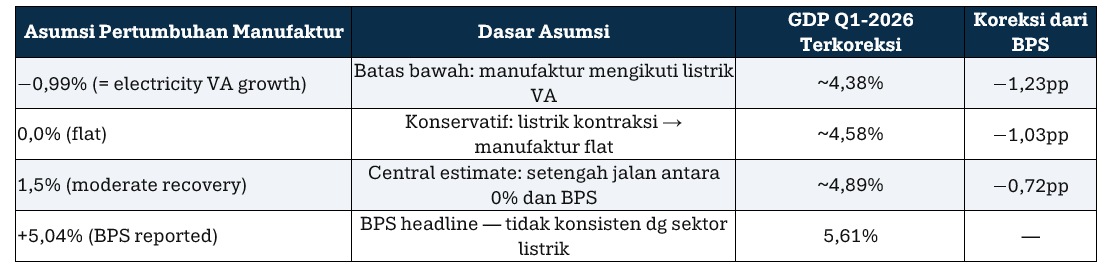

Koreksi Berbasis Inkonsistensi Internal

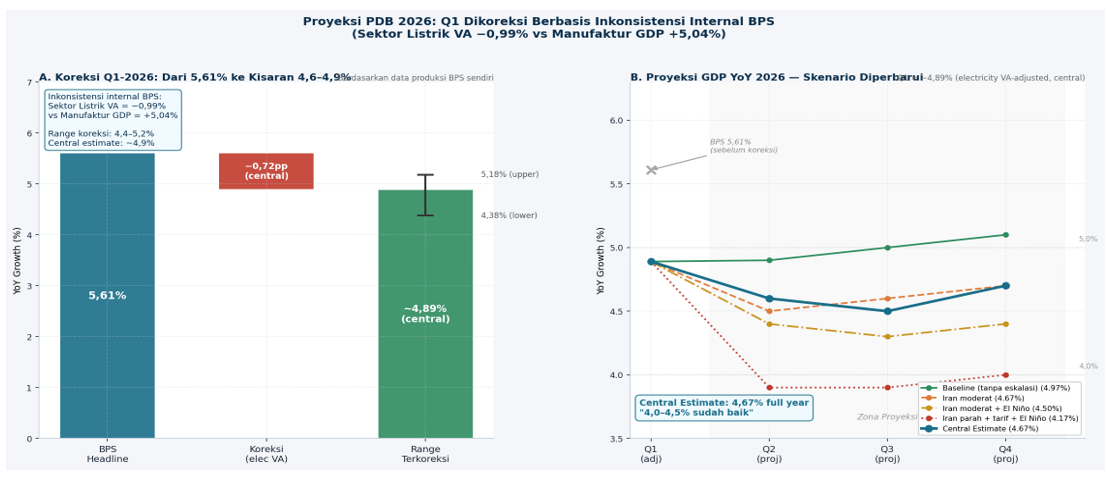

Menggunakan inkonsistensi internal ini sebagai dasar, kami mengestimasi kisaran pertumbuhan manufaktur yang lebih konsisten dengan kontraksi sektor listrik. Manufaktur menyumbang 19,07% dari PDB dengan output Q1-2025 sebesar Rp 667,7 triliun (pada harga konstan).

Estimasi sentral kami — pertumbuhan manufaktur ~1,5% dan menghasilkan GDP Q1-2026 ~4,89% — dipilih sebagai titik tengah yang konservatif. Ini bukan angka tunggal yang pasti, melainkan titik tengah dari kisaran yang secara analitis dapat dipertahankan berdasarkan data BPS sendiri.

Catatan Metodologis: Efek Komposisi dalam Data Agregat

Angka pertumbuhan nilai tambah sektor Listrik, Gas & Air (−0,99%) merupakan rata-rata tertimbang dari seluruh kategori pelanggan listrik: rumah tangga (~43% dari total penjualan kWh), bisnis/komersial (~19%), industri (~31%), serta sosial dan pemerintah (~7%). Ini menciptakan apa yang kami sebut sebagai efek komposisi: pertumbuhan agregat listrik tidak secara langsung mencerminkan pertumbuhan konsumsi listrik industri.

Secara konkret: jika rumah tangga menggunakan lebih banyak listrik sementara industri berkontraksi, agregat bisa mendekati nol meski konsumsi listrik industri sesungguhnya negatif — dan sebaliknya. Hal ini membatasi presisi koreksi berbasis angka agregat. Idealnya, data listrik industri (I3/I4) yang spesifik pada sektor digunakan untuk mengisolasi sinyal manufaktur secara akurat.

Masalah Inventori: Residual SUT Memperparah Gambaran

Selain inkonsistensi antara sektor listrik dan manufaktur, terdapat masalah terpisah terkait komponen perubahan inventori. Dalam kerangka SUT (Supply and Use Table) SNA 2018, estimasi PDB dilakukan secara paralel pada sisi produksi dan sisi penggunaan. Lonjakan inventori dari Rp 4,2 triliun (Q4-2025) menjadi Rp 104 triliun (Q1-2026) — kenaikan 25 kali lipat dalam satu kuartal — hampir pasti didominasi oleh residual rekonsiliasi SUT, bukan oleh perilaku stok perusahaan yang sesungguhnya.

Jika komponen inventori +0,44 pp dikeluarkan, pertumbuhan excluding-inventori menjadi 5,17%. Dikombinasikan dengan konsumsi Pemerintah yang bersifat sementara (−1,26 pp), pertumbuhan underlying private sector sekitar 3,91%.

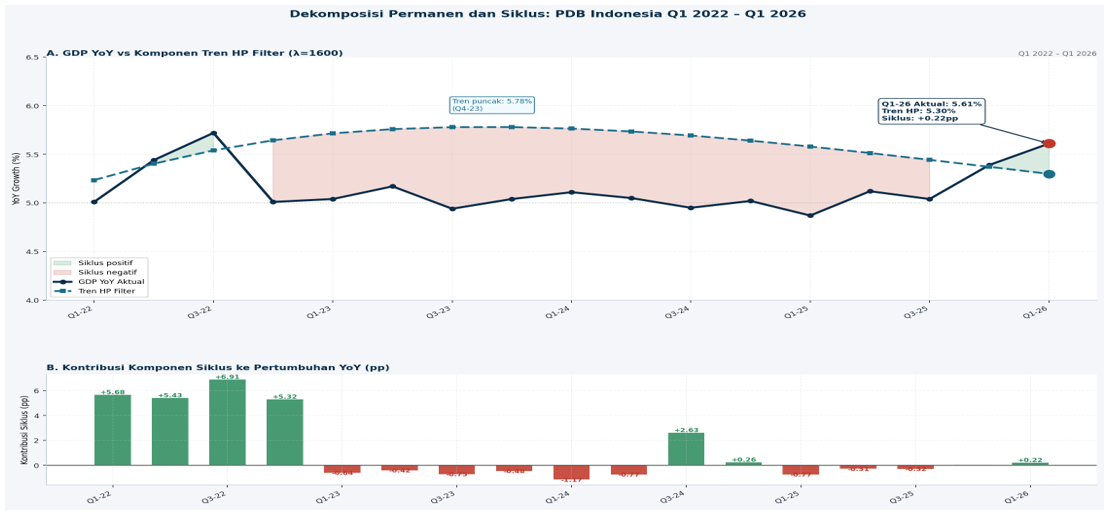

Dekomposisi Tren-Siklus: Bukan Akselerasi Struktural

Laporan ini menggunakan HP filter (Hodrick-Prescott, λ=1600) pada series PDB riil level Q1 2018–Q1 2026 untuk memisahkan komponen permanen dari komponen siklus.

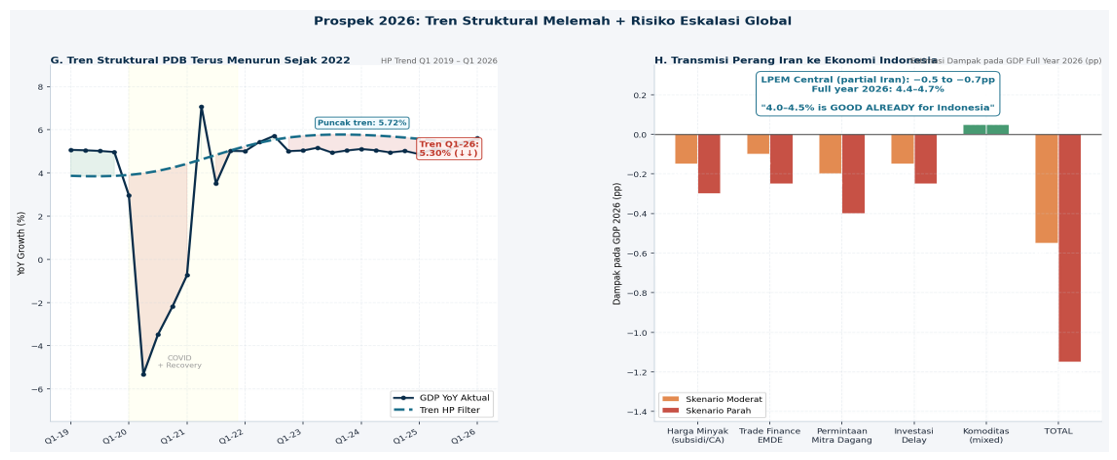

Tren Struktural Melemah Sejak 2022–2023

Tren struktural PDB Indonesia mencapai puncaknya di sekitar 5,76–5,78% pada 2022–2023 dan sejak itu terus menurun. Tren HP untuk Q1-2026 adalah 5,30% — sudah 0,5 pp di bawah puncaknya. Setelah koreksi inkonsistensi internal, estimasi Q1-2026 sebesar ~4,89% jelas berada di bawah tren, yang lebih konsisten dengan pelemahan struktural yang sedang berlangsung.

Akumulasi Faktor Musiman Q1-2026: ~1,5–2,0 pp di Atas Normal

Deflator Implisit: Bukan Sumber Distorsi Utama

Analisis file mikrodata BPS mengonfirmasi bahwa aritmetika deflasi konsisten secara internal. GDP deflator agregat (3,40%) hampir sama dengan CPI (3,48%) — tidak ada distorsi sistemik pada tingkat agregat. Dua pengecualian yang layak dicatat: (1) Akomodasi (deflator 1,66% vs CPI 3,48%) — jika dinaikkan ke CPI, pertumbuhan riil turun dari 13,14% ke ~11,2%, mengurangi kontribusi terhadap GDP ~0,10 pp; (2) Industri Mesin & Perlengkapan (+21,93% riil, deflator 0,2%) — aritmetika benar, tetapi pertumbuhan fisik ini tidak dikonfirmasi oleh data lain, kemungkinan mencerminkan rekategorisasi impor capital goods. Deflator bukan sumber distorsi utama, tetapi memperkuat pertanyaan tentang subsektor manufaktur tertentu.

Tiga Catatan Kritis untuk Prospek Q2–Q4 2026

Kenaikan Konsumsi Pemerintah Hanya Menggeser Pola Kuartalan

Ini adalah poin metodologis yang sering diabaikan dalam analisis pertumbuhan Indonesia. Konsumsi Pemerintah tumbuh 21,81% YoY di Q1-2026 dan menyumbang 1,26 pp dari total pertumbuhan. Namun, jika total APBN 2026 tidak berubah dari target yang telah ditetapkan, maka percepatan belanja di Q1 harus dibayar dengan pengurangan belanja di Q2–Q4.

Data historis mendukung argumen ini: pada Q2 2025, konsumsi Pemerintah hanya tumbuh +4,55% YoY setelah melalui Q1 2025 yang biasa saja (+4,55%). Pada Q2 2026, kita akan membandingkan pengeluaran aktual Q2 2026 dengan basis Q2 2025 yang sudah tinggi (+4,55%) — dan sisa anggaran setelah pembayaran THR dan MBG Q1 menjadi semakin terbatas. Perkiraan kami: Konsumsi Pemerintah akan berkontribusi negatif hingga −0,5 pp terhadap pertumbuhan GDP pada Q2–Q3 2026. Selain itu, apabila konsumsi Pemerintah dikeluarkan dari perhitungan GDP Q1 2026, maka praktis pertumbuhan GDP hanya 4,62%.

Risiko El Niño: Ancaman pada Sektor Pertanian dan Perkebunan

Prakiraan BMKG dan NOAA mengindikasikan peningkatan probabilitas El Niño pada paruh kedua 2026, dengan dampak puncak pada Q3–Q4. Tiga jalur transmisi utama:

• Padi: panen raya Q1-2026 (+10,5% YoY) menciptakan basis yang tinggi yang akan dibalikkan oleh kemarau panjang pada Q3–Q4.

• Perkebunan (CPO dan karet): produksi sensitif terhadap kekeringan; CPO merupakan komoditas ekspor terbesar Indonesia.

• Peternakan dan pakan: ketersediaan jagung dan kedelai terancam oleh gagal panen, sehingga berpotensi meningkatkan biaya produksi unggas.

Estimasi dampak El Niño jika terealisasi: −0,2 hingga −0,5 pp pada pertumbuhan GDP 2026 melalui kontraksi tanaman pangan dan perkebunan pada Q3–Q4.

Transmisi Risiko Perang Iran

• Harga minyak: setiap kenaikan $1/bbl ICP dari asumsi APBN menambah belanja fiskal sekitar Rp 10,3 triliun. Per Maret 2026, ICP sudah naik lebih dari $40/bbl dibandingkan dengan asumsi APBN.

• Trade finance: kondisi risk-off memperketat kredit perdagangan EMDE dan menaikkan premi risiko.

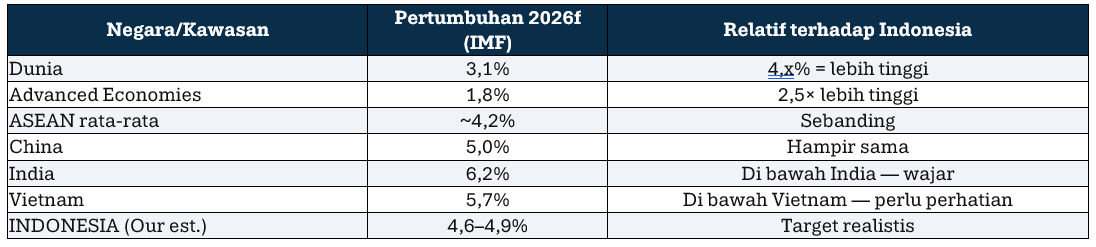

• Permintaan mitra dagang: AS melambat menjadi 1,8%; Tiongkok 5,0% (IMF April 2026). Eskalasi menekan ekspor CPO dan nikel.

• Penundaan investasi: FDI dan investasi domestik biasanya tertunda 1–2 kuartal akibat tingginya ketidakpastian geopolitik.

Proyeksi 2026: 4,0–4,5% Sudah Pencapaian yang Baik

Koreksi Q1 Berbasis Inkonsistensi Internal BPS

Menggunakan inkonsistensi internal BPS — pertumbuhan nilai tambah sektor listrik −0,99% vs pertumbuhan GDP manufaktur +5,04% — sebagai satu-satunya dasar koreksi, kami mengestimasi GDP Q1-2026 yang lebih realistis pada kisaran 4,4–5,2%, dengan central estimate ~4,89%. Seluruh koreksi ini bersumber dari data yang diterbitkan oleh BPS sendiri, tanpa memerlukan sumber data eksternal apa pun.

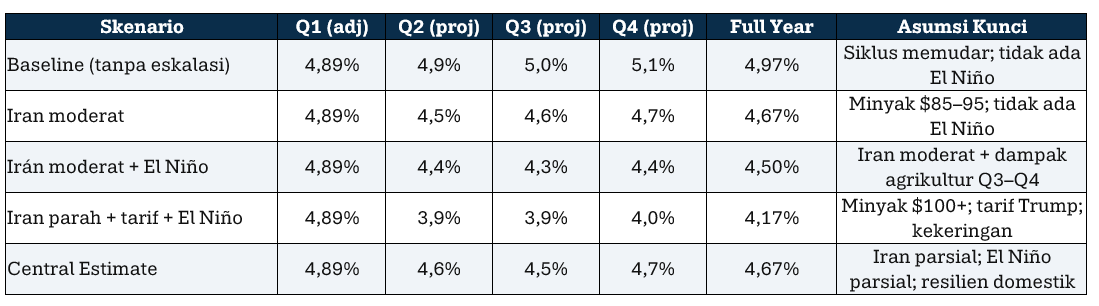

Skenario Proyeksi 2026

Menggunakan Q1 ~4,89% (central estimate, electricity-adjusted) sebagai titik awal, dan menggabungkan reversal pengeluaran pemerintah di Q2–Q4, risiko El Niño, serta transmisi perang Iran:

Mengapa 4,0–4,5% Adalah Pencapaian yang Baik

Implikasi Kebijakan

Jangan Biarkan Q1-2026 Melemahkan Urgensi Reformasi

Bahaya terbesar dari angka 5,61% adalah bahwa angka ini dapat mengurangi tekanan untuk melakukan reformasi struktural yang mendesak. Data menunjukkan bahwa pertumbuhan ini merupakan hasil dari timing fiskal dan kalender keagamaan — dan kemungkinan besar terlalu tinggi karena inkonsistensi internal dalam data BPS sendiri.

Empat Prioritas Kebijakan Jangka Pendek

• Manajemen fiskal kuartalan: percepatan belanja pada Q1 menciptakan headwind pada Q2–Q3. Perencanaan belanja yang lebih merata — atau APBN-P — penting untuk menghindari cliff effect di paruh kedua tahun.

• Antisipasi El Niño: aktifkan protokol ketahanan pangan sekarang — impor pangan strategis, stok penyangga Bulog, skema irigasi darurat — sebelum dampaknya terasa pada Q3.

• Pembenahan ekspor dan pertambangan: kontraksi pertambangan (−2,14%) dan ekspor yang hampir flat (+0,9%) di tengah kenaikan harga komoditas mengindikasikan hambatan struktural yang perlu segera dibenahi.

• Kalibrasi narasi MBG: program ini valid sebagai program gizi dan kesejahteraan, bukan sebagai mesin makroekonomi. Dengan anggaran Rp 260 triliun (1,14% dari PDB) dan multiplier bersih 0,62 setelah memperhitungkan displacement effect ~35%, dampak bersih MBG terhadap pertumbuhan GDP tahunan adalah ~0,71 pp — nyata dan material, tetapi masih jauh di bawah kesan yang ditimbulkan oleh narasi pemerintah. Manfaatkan program ini untuk tujuan yang tepat: pengentasan stunting dan pemberdayaan UMKM pangan lokal.

Kesimpulan

Lima kesimpulan utama:

• Angka realisasi PDB Q1 2026 dari BPS sebesar 5,61% kemungkinan terlalu tinggi. Data BPS sendiri mengungkap inkonsistensi internal: sektor listrik VA −0,99% vs manufaktur GDP +5,04%. Koreksi berbasis inkonsistensi ini menempatkan GDP Q1-2026 pada kisaran 4,4–5,2%, dengan estimasi tengah sekitar 4,89%. Tidak ada data eksternal yang diperlukan untuk sampai pada kesimpulan ini.

• Inventori Rp 100 triliun hampir pasti bukan perilaku ekonomi yang rasional. Lonjakan 25 kali lipat dalam satu kuartal mencerminkan residual rekonsiliasi SUT, bukan ekspansi kapasitas riil.

• Kenaikan Konsumsi Pemerintah di Q1 hanya menggeser pola kuartalan. Dengan total APBN tetap, Q2–Q4 menghadapi headwind fiskal yang berpotensi mengurangi pertumbuhan sebesar 0,3–0,5 poin persentase pada paruh kedua.

• Potensi El Niño pada Q3–Q4 meningkatkan risiko downside bagi sektor pertanian dan perkebunan (>12% dari PDB). Estimasi dampak: −0,2 hingga −0,5 pp terhadap pertumbuhan full-year.

• Proyeksi kami untuk full-year 2026: 4,8–5,0% (skenario baseline), 4,5–4,7% (Iran moderat), 4,2–4,5% (Iran + El Niño). Central Estimate: 4,67%. Pertumbuhan 4,0–4,5% merupakan pencapaian yang baik dan realistis mengingat konteks global.