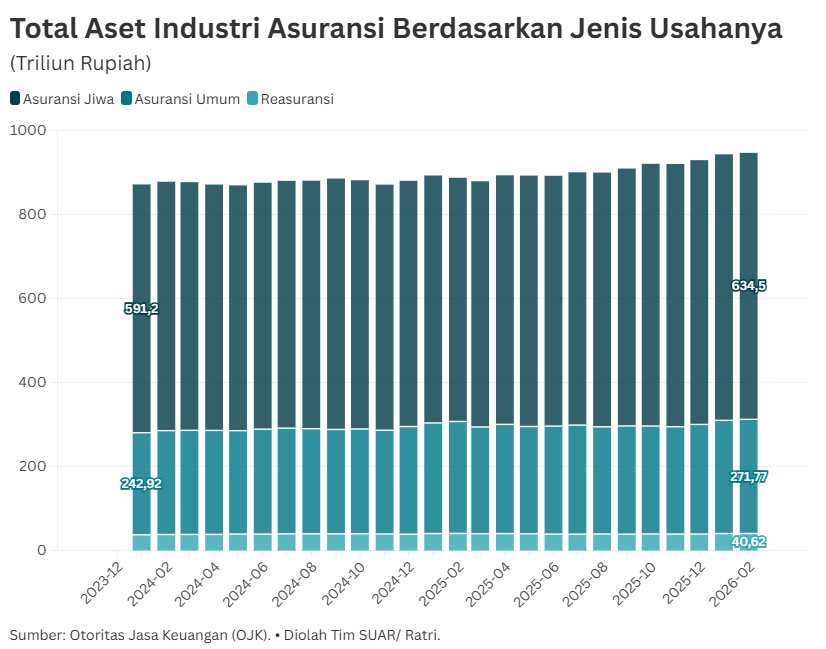

Industri perasuransian Indonesia memasuki tahun 2026 dengan dinamika pertumbuhan yang kontras antar-lini bisnis. Berdasarkan data Otoritas Jasa Keuangan (OJK) per Februari 2026, total aset Asuransi Jiwa menunjukkan performa impresif yang mencapai Rp 634,50 triliun atau tumbuh 9,3% secara tahunan (y-o-y).

Angka pertumbuhan itu mencerminkan membaiknya kepercayaan pasar terhadap produk proteksi jangka panjang, sekaligus keberhasilan transformasi model bisnis perusahaan asuransi jiwa dalam mengoptimalkan kanal digital dan inovasi produk yang lebih relevan bagi kebutuhan masyarakat.

Kondisi berbeda terlihat pada lini Asuransi Umum yang mencatatkan pertumbuhan aset lebih kecil, yakni sebesar 2,0% (y-o-y) dengan nilai Rp 271,77 triliun pada Februari 2026. Meskipun pertumbuhannya melambat dibandingkan posisi Januari 2026 yang sempat berada di angka 2,3% (y-o-y), sektor ini tetap menunjukkan resiliensi di tengah pengetatan regulasi permodalan.

Sementara itu, sektor Reasuransi menghadapi tantangan berat dengan kontraksi aset sebesar 0,3% (y-o-y) ke angka Rp 40,62 triliun. Hal ini menjadi sinyal bagi pelaku industri untuk melakukan konsolidasi guna memperkuat kapasitas retensi domestik.

Menilik kinerja operasional, pendapatan premi industri menunjukkan tren positif yang sejalan dengan target moderat OJK. Pada Februari 2026, nilai premi tercatat sebesar Rp 58,81 triliun atau tumbuh 4,5% (y-o-y). Pertumbuhan ini selaras dengan proyeksi OJK yang mematok angka 3% hingga 6% untuk tahun ini.

Misi meningkatkan kinerja industri asuransi dengan strategi optimalisasi kanal distribusi digital dan peningkatan literasi asuransi turut menjadi perhatian OJK yang menjadi target tahun ini. Dengan catatan peningkatan tahunan di awal tahun ini, tampaknya strategi tersebut memberi harapan arus pendapatan premi tetap stabil meski di tengah fase konsolidasi modal inti.

Namun, industri perlu mewaspadai laju pertumbuhan klaim yang melampaui pertumbuhan premi. Data menunjukkan nilai klaim pada Februari 2026 menyentuh Rp 36,35 triliun, meningkat sebesar 12,3% (y-o-y). Tekanan klaim ini, yang sebagian besar dipicu oleh inflasi biaya medis dan peningkatan risiko operasional, menjadi tantangan bagi profitabilitas perusahaan.

Gap yang cukup lebar antara pertumbuhan klaim (12,3%) dan premi (4,5%) menuntut perusahaan untuk lebih disiplin dalam manajemen risiko dan efisiensi operasional melalui penerapan strategi inovasi produk yang tepat sasaran.

Kinerja industri asuransi hingga awal kuartal pertama 2026 ini menunjukkan bahwa pilar inovasi dan literasi yang dicanangkan OJK adalah kunci untuk bertahan di tengah situasi yang penuh gejolak. Dengan target pertumbuhan aset di kisaran 5% hingga 7% pada akhir tahun, perusahaan asuransi harus mampu menyeimbangkan ambisi ekspansi aset dengan pengendalian beban klaim yang agresif.

Keberhasilan dalam menavigasi rasio pertumbuhan ini tidak hanya akan menentukan posisi kompetitif mereka di pasar, tetapi juga memastikan keberlanjutan industri dalam jangka panjang di tengah transformasi regulasi yang semakin ketat.