Kondisi industri yang over supply diperparah lagi oleh lonjakan harga operasional energi dengan melambungnya biaya bahan bakar industri sebesar 50-70%. Hal itu secara langsung menggerus margin keuntungan akibat naiknya biaya penambangan dan distribusi.

Saat ini, pabrik-pabrik semen di dalam negeri harus menanggung surplus pasokan yang besar hingga mencapai 55 juta ton. Ironisnya, di tengah situasi kelebihan pasokan yang dialami, tantangan industri semakin rumit dengan adanya pembangunan pabrik baru yang berpotensi menambah kapasitas produksi hingga 4 juta ton lagi. Kondisi ini akan semakin menekan kesehatan finansial sektor ini.

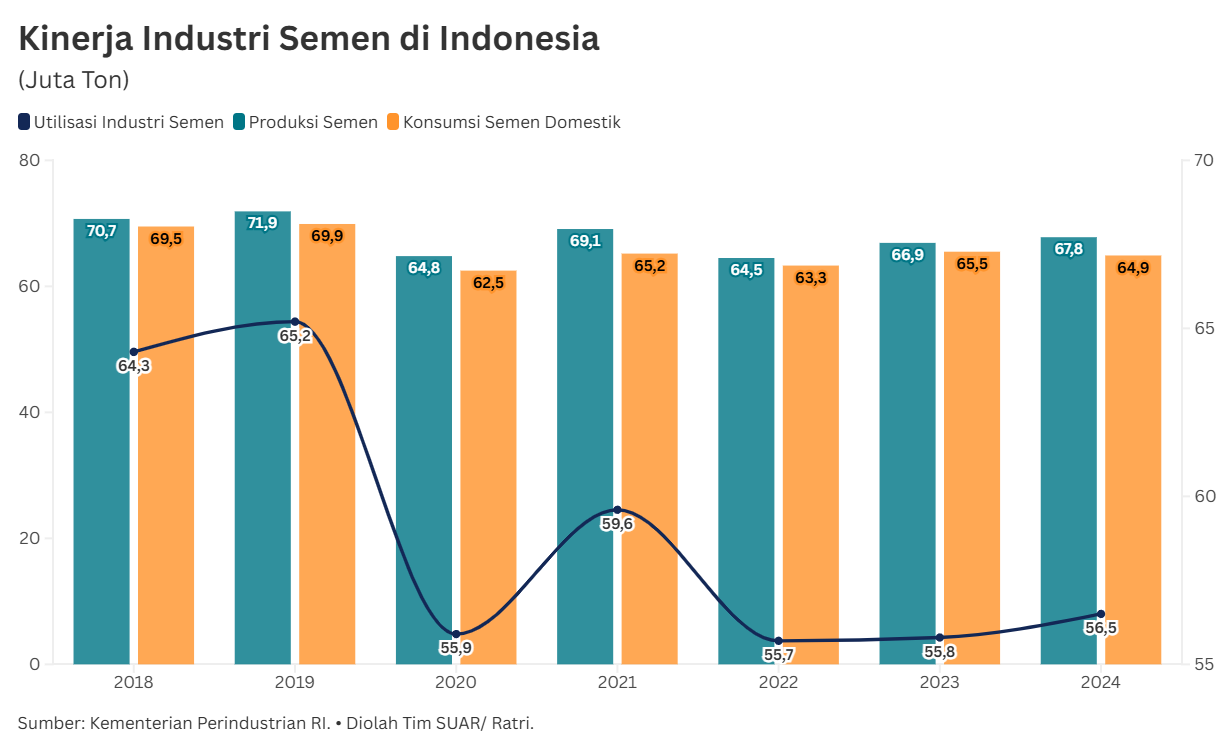

Melihat tren kinerja dari tahun 2018 hingga 2024, dinamika industri semen tanah air terlihat cukup fluktuatif dengan utilisasi yang cenderung menurun. Pada tahun 2018 dan 2019, produksi semen sempat mencapai puncaknya masing-masing sebesar 70,7 juta ton dan 71,9 juta ton, dengan tingkat utilisasi industri yang sehat di angka 64,3% dan 65,2%. Namun, munculnya pandemi pada tahun 2020 merontokkan produksi menjadi 64,8 juta ton dan menekan tingkat utilisasi ke titik terendahnya di angka 55,9%.

Meskipun sempat ada pemulihan yang terjadi sebagian pada tahun 2021 dengan produksi 69,1 juta ton dan utilisasi naik ke 59,6%, tren setelahnya justru bergerak stagnan. Pada tahun 2024, volume produksi tercatat sebesar 67,8 juta ton dengan tingkat utilisasi yang belum mampu kembali ke level prapandemi, yakni hanya sebesar 56,5%.

Memasuki tahun 2025, berdasarkan data Asosiasi Perusahaan Semen Seluruh Indonesia (Asperssi) kontraksi kembali berlanjut di mana volume produksi menyusut 4,5% secara tahunan (yoy) menjadi 64,7 juta ton akibat kelesuan pasar domestik.

Jika dilihat berdasarkan segmen konsumsi, pelemahan pasar domestik sangat dipengaruhi oleh anjloknya permintaan semen retail. Sementara penjualan bulk cenderung mengalami peningkatan di dua tahun terakhir, yaitu 2023 dan 2024. Namun, jika dilihat dari data tren penjualan total, penurunan ini terlihat jelas dari data historis penjualan semen kantong yang terus menyusut dari puncaknya sebesar 51,05 juta ton pada tahun 2019 menjadi 45,06 juta ton pada tahun 2024.

Penurunan penjualan semen merupakan konsekuensi langsung dari pemangkasan anggaran infrastruktur nasional yang sangat ekstrem, dari kisaran Rp 400-an triliun menjadi sekitar Rp 85 triliun. Di samping itu, adanya kendala pasokan bahan baku pendukung seperti batu split turut menghambat.

Pola penurunan penjualan terus berlanjut hingga tahun 2025, di mana total penjualan domestik melandai sebesar 1,5% menjadi 63,9 juta ton, dengan porsi retail masih tetap mendominasi pasar sebesar 71%.

Memasuki tahun 2026, pelaku usaha yang tergabung dalam Asperssi cukup optimistis, namun tetap waspada dengan memproyeksikan pertumbuhan penjualan domestik yang tipis berkisar antara 1% hingga 2%.

Harapan pemulihan kini bertumpu pada proyeksi perbaikan ekonomi makro, peningkatan kembali anggaran infrastruktur publik, geliat proyek swasta di sektor industri dan properti, serta realisasi program 3 juta rumah yang diperkirakan berpotensi menyerap hingga 6,7 juta ton semen.

Meski demikian, industri masih harus mengarungi sejumlah risiko ketidakpastian global seperti fluktuasi suku bunga, harga komoditas energi yang tidak menentu, serta ketegangan geopolitik.