PT Pemeringkat Efek Indonesia (PEFINDO) mencatat penerbitan surat utang korporasi sepanjang 2025 menembus level tertinggi sepanjang sejarah pasar domestik. Total emisi mencapai Rp284,3 triliun, melonjak sekitar 90% dibandingkan 2024 yang sebesar Rp149,7 triliun dan melampaui rekor sebelumnya pada 2017 sebesar Rp185 triliun.

Kepala Divisi Riset Ekonomi PEFINDO Suhindarto mengatakan lonjakan tersebut didorong oleh tiga hal. Pertama, kebutuhan refinancing yang tinggi; kedua, biaya dana yang lebih murah di pasar obligasi dibanding kredit perbankan; dan ketiga, strategi korporasi mengamankan pendanaan jangka panjang di tengah tren penurunan suku bunga.

Ia menjelaskan, turunnya suku bunga acuan Bank Indonesia (BI) selama 2025 turut membuat bunga utang jadi lebih terjangkau. Sepanjang 2025, BI memangkas suku bunga acuan hingga lima kali atau total 125 basis poin. Penurunan tersebut mendorong yield obligasi korporasi, termasuk tenor 3 tahun, turun secara gradual di seluruh peringkat. Bahkan, yield obligasi berperingkat BBB mendekati rata-rata bunga kredit perbankan.

Kondisi tersebut dimanfaatkan emiten untuk memperpanjang tenor. Porsi penerbitan tenor 5 tahun meningkat menjadi 34,36% dari total emisi.

Tenor 7 tahun juga naik signifikan menjadi 12,6%. Sebaliknya, tenor pendek 1 tahun dan 3 tahun yang sempat dominan pada periode pandemi mengalami penurunan proporsi.

Dari sisi kualitas kredit, obligasi berperingkat AAA mendominasi dengan kontribusi 58% dari total penerbitan atau melonjak menjadi Rp164,96 triliun, dari sebelumnya Rp58,9 triliun pada 2024. Sementara penerbitan berperingkat BBB justru turun menjadi Rp1,62 triliun.

Secara sektoral, perusahaan induk (holding) menjadi penerbit terbesar dengan nilai Rp69,3 triliun, diikuti perbankan Rp41,7 triliun, multifinance, pulp and paper Rp33,2 triliun, serta pertambangan. Dari total emisi tersebut, Rp189,7 triliun diperingkat oleh PEFINDO.

Instrumen obligasi dan sukuk mencatatkan nilai Rp219,1 triliun atau naik 48,39% secara tahunan. Medium Term Notes (MTN) melonjak signifikan menjadi Rp62,7 triliun, terutama didorong penerbitan private placement oleh Danantara.

Refinancing Masih Mendominasi

PEFINDO juga mencatat mayoritas aktivitas pemeringkatan sepanjang 2025 hingga 31 Januari 2026 masih didorong kebutuhan refinancing, di tengah kondisi pasar surat utang yang bergejolak akibat sentimen global dan perubahan outlook Indonesia oleh Moody’s. Meski demikian, PEFINDO tetap mempertahankan proyeksi penerbitan obligasi korporasi 2026 di kisaran Rp154 triliun hingga Rp196,86 triliun.

Kepala Divisi Pemeringkatan Non-Jasa Keuangan (NJK) 1 Pefindo, Martin Pandiangan, mengungkapkan selama periode 1 Januari 2025–31 Januari 2026 terdapat 270 publikasi peringkat dari 72 entitas. Jumlah publikasi lebih tinggi karena sejumlah entitas melakukan lebih dari satu aksi pemeringkatan.

Secara sektoral, lima industri teratas adalah forest, pulp and paper, pertambangan, perkebunan, telekomunikasi, dan ketenagalistrikan.

“Sektor pulp and paper menjadi salah satu yang aktif menerbitkan surat utang sepanjang 2025 dan pipeline-nya masih ada hingga saat ini,” ujar Martin.

Dari sisi tujuan, publikasi terbanyak terkait pemantauan jatuh tempo dan penarikan peringkat akibat kebutuhan refinancing. Emisi surat utang baru tercatat 16%, sedangkan peringkat perusahaan baru 11%. Sisanya merupakan pemantauan rutin triwulanan maupun khusus atas informasi material.

Outlook 2026 Lebih Moderat

Memasuki 2026, PEFINDO memproyeksikan penerbitan surat utang korporasi berada pada kisaran Rp154 triliun hingga Rp196,86 triliun, dengan titik tengah Rp175,77 triliun. Angka tersebut lebih rendah dari realisasi 2025, mencerminkan normalisasi setelah lonjakan tinggi.

Suhindarto menjelaskan kebutuhan refinancing masih besar, dengan surat utang jatuh tempo mencapai Rp162,72 triliun pada 2026. Fundamental ekonomi yang diperkirakan tetap kuat, kebijakan fiskal dan moneter ekspansif, serta peluang tambahan satu hingga dua kali pemangkasan suku bunga menjadi faktor pendukung.

Selain itu, penurunan premi risiko dan potensi pergeseran dana investor dari obligasi pemerintah ke instrumen berimbal hasil lebih tinggi seperti obligasi korporasi turut menopang prospek. Menanggapi sentimen outlook negatif Moody’s, Suhindarto menegaskan pihaknya belum merevisi target penerbitan obligasi 2026.

Menurut dia, kenaikan yield belakangan lebih dipengaruhi faktor global seperti ketegangan geopolitik, kebijakan perdagangan, serta arah suku bunga The Fed, dan dinamika inflasi domestik.

“Kalau dibandingkan awal 2025, cost of fund saat ini sebenarnya masih relatif lebih murah. Jadi kondisinya tidak seburuk yang terlihat,” ujarnya.

Baca juga:

PEFINDO memproyeksikan tenor 3–5 tahun, bahkan 7 tahun, masih akan mendominasi. Dari sisi peringkat, Triple A dan Single A diperkirakan tetap menjadi favorit, baik karena efisiensi biaya dana maupun daya tarik kupon bagi investor.

Sepanjang semester I 2026, yield diperkirakan bergerak sideways dengan kecenderungan naik seiring ekspektasi suku bunga acuan yang masih tertahan. Namun, PEFINDO menilai perubahan outlook Moody’s bukan faktor tunggal penentu pricing di pasar obligasi.

“Outlook 2026 masih positif, tetapi lebih moderat dan sangat dipengaruhi dinamika eksternal serta arah kebijakan suku bunga. Kami masih optimistis proyeksi penerbitan bisa tercapai tahun ini,” kata Suhindarto.

Dibayangi Volatilitas Pasar dan Tekanan Fiskal

Gejolak pasar keuangan mendorong investor mencari instrumen yang lebih stabil di tengah koreksi luas di berbagai aset. Pasar modal, emas, hingga instrumen berisiko tinggi mengalami tekanan dalam beberapa waktu terakhir. Certified Financial Planner Melvin Mumpuni menilai kondisi ini sebagai fase siklus pasar, meski volatilitasnya terjadi hampir merata. Menurutnya, sekarang ini dari segi pasar modal, emas, sampai instrumen lain banyak koreksi. Hampir semuanya turun. Ia melihat dua respons investor: menahan diri karena ketidakpastian atau justru memanfaatkan koreksi sebagai momentum akumulasi. “Secara teori, ketika harga-harga lagi diskon, itu sebenarnya momen yang menarik untuk beli. Tapi memang tidak semua orang berani karena koreksinya terjadi hampir serentak,” katanya. Melvin menekankan pentingnya disiplin dan diversifikasi agar investor tidak terjebak kepanikan. Di sisi lain, tekanan juga datang dari fiskal. Kepala Peneliti Center of Macroeconomics and Finance INDEF Rizal Taufikurahman menyebut defisit APBN 2025 melonjak menjadi 2,92% PDB atau Rp695,1 triliun, mendekati batas 3%. “Belanja Pemerintah Pusat (BPP) pada 2025 tercatat mencapai Rp2.602,3 triliun, tertinggi sepanjang sejarah, tumbuh 4,3% secara tahunan,” ujarnya. Lonjakan belanja didorong realisasi kementerian/lembaga yang melampaui pagu hingga 129,3%, subsidi energi Rp305,2 triliun, dan belanja ketahanan pangan Rp143,9 triliun. Sementara itu, pendapatan negara terkontraksi 3,31%, dengan penerimaan pajak kuartal I turun 15,48% secara tahunan.

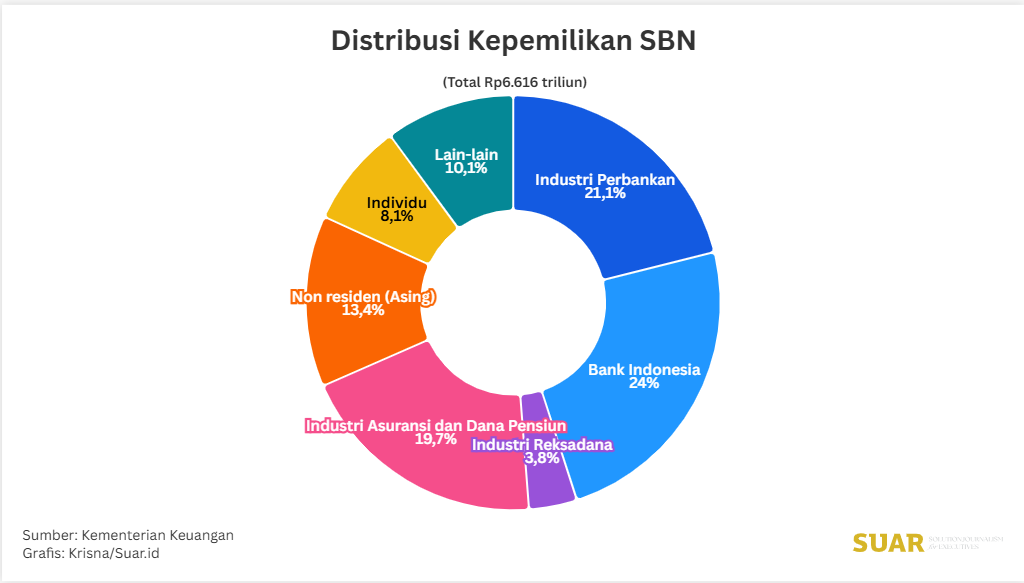

Rizal menyoroti defisit primer yang kembali melebar menjadi 0,76% PDB pada 2025, setelah sempat surplus tipis pada 2024. Artinya, pemerintah perlu menambah utang baru untuk membayar bunga lama. Periode 2025–2027 juga menjadi fase jatuh tempo tertinggi, di atas Rp800 triliun per tahun. RAPBN 2026 mencatat kebutuhan pembiayaan utang Rp832,2 triliun. Yield SBN tenor 10 tahun relatif stabil di 6,2% pada akhir 2025, dengan kepemilikan asing 14,64%, namun tetap sensitif terhadap sentimen global. Proyeksi IMF menunjukkan pertumbuhan global 2026 turun ke 3,1%, sementara ketidakpastian global meningkat. “Tekanan fiskal bukan temporer, tetapi berlapis dan beruntun,” tegas Rizal Sebagai solusi, pihaknya mendorong reformasi pajak, rasionalisasi belanja, serta pengelolaan utang yang lebih hati-hati guna menjaga stabilitas pasar keuangan.