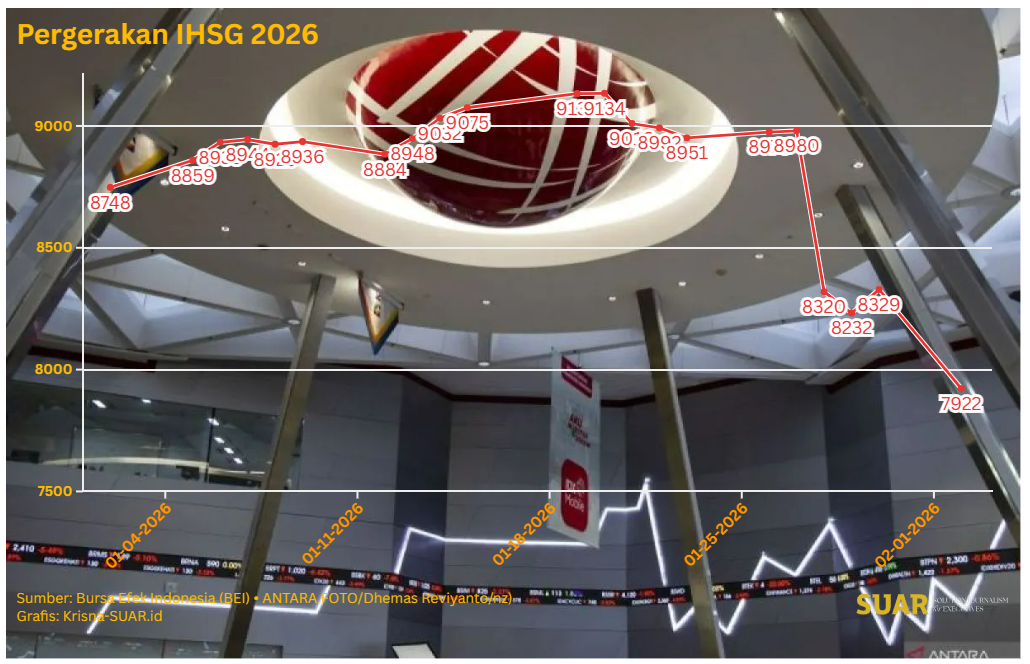

Alih-alih kembali 'ijo royo-royo' usai pengumuman rencana reformasi total tata kelola pasar modal, Indeks Harga Saham Gabungan (IHSG) malah kembali 'merah membara' jeblok 4,88% ke level 7.922,73 pada perdagangan Senin (2/2/2026).

Padahal semalam sebelumnya, Otoritas Jasa Keuangan (OJK) bersama Bursa Efek Indonesia (BEI) dan pemerintah kompak menyampaikan 8 langkah reformasi di pasar modal.

Namun, rupanya jebloknya pasar modal Tanah Air pada Senin lebih dipicu dari dorongan eksternal. Tekanan terjadi di tengah koreksi pasar saham kawasan Asia, meski investor asing justru mencatatkan pembelian bersih (net buy) sebesar Rp654,9 miliar setelah empat hari berturut-turut melakukan penjualan bersih.

Anggota Dewan Komisioner Otoritas Jasa Keuangan (OJK) pengganti Ketua dan Wakil Ketua Dewan Komisioner, Friderica Widyasari Dewi, mengatakan pelemahan IHSG sejalan dengan kondisi regional.

Ia menyebut indeks Korea Selatan turun lebih dari 5%, sementara pasar saham di Hong Kong, India, Singapura, dan Tiongkok juga mengalami tekanan. Harga emas pun tercatat melemah pada hari yang sama.

“Kalau kita lihat secara regional, indeks-indeks di Asia juga melemah. Ini mencerminkan tekanan yang bersifat luas,” ujar Friderica, yang akrab disapa Kiki, dalam konferensi pers di Gedung Bursa Efek Indonesia (BEI), Senin sore.

Menurut Kiki, koreksi pasar juga dipengaruhi oleh aksi penyesuaian portofolio atau rebalancing investor, terutama pada saham-saham yang sebelumnya mengalami kenaikan harga signifikan. Di sisi lain, saham-saham dengan fundamental yang dinilai baik masih mencatatkan penguatan meski terbatas.

“Mencermati perkembangan yang sangat dinamis ini, OJK bersama seluruh self-regulatory organization memastikan perdagangan berlangsung secara teratur, wajar, dan efisien,” kata Kiki.

Ia juga mengimbau investor untuk tetap tenang dan tidak mengambil keputusan secara panik.

Hasil Perbincangan dengan MSCI

Dalam kesempatan yang sama, OJK dan seluruh Self Regulatory Organization (SRO) pasar modal menyampaikan perkembangan hasil pertemuan dengan penyedia indeks global MSCI yang digelar pada hari yang sama. Pertemuan tersebut dihadiri perwakilan OJK, BEI, Kustodian Sentral Efek Indonesia (KSEI), serta Danantara.

Pertemuan secara daring dengan MSCI ini menjadi penting dan krusial untuk pasar modal ke depan. Sebab, karena laporan MSCI lantai bursa jeblok ke level saat ini. Sejak 27 Januari 2026 IHSG sudah turun 1.058 poins menjadi 7.922 angka ini lebih rendah dari posisi awal tahun yang sebesar 8.784.

Anggota Dewan Komisioner OJK pengganti Kepala Eksekutif Pengawas Pasar Modal, Keuangan Derivatif, dan Bursa Karbon, Hasan Fawzi, mengatakan isu-isu yang menjadi perhatian MSCI sejalan dengan agenda reformasi yang telah disiapkan OJK, khususnya terkait transparansi kepemilikan saham dan likuiditas pasar.

“OJK dan SRO telah menyampaikan sejumlah proposal solusi, dan diskusinya berlangsung sangat baik serta konstruktif,” ujar Hasan.

Salah satu fokus utama yang dibahas adalah peningkatan transparansi kepemilikan saham secara lebih granular. OJK berkomitmen mendorong keterbukaan data kepemilikan hingga level di atas 1% untuk memperjelas identitas pemilik saham sebenarnya atau ultimate beneficial owner (UBO).

“Transparansi ini membuat kita betul-betul tahu siapa pemilik sebenarnya. Ini penting, baik untuk pengawasan pasar maupun bagi indeks provider global dalam menentukan free float,” kata Hasan.

Menurut dia, pengungkapan kepemilikan saham yang lebih rinci juga akan meningkatkan pencegahan terhadap potensi manipulasi harga karena pengawasan transaksi menjadi lebih granular.

Selama ini, pengungkapan kepemilikan saham difokuskan pada ambang batas tertentu, namun OJK menilai dengan kapasitas yang dimiliki, keterbukaan dapat dilakukan hingga level 1%.

Sebagai tindak lanjut, KSEI akan mulai mengumpulkan sekitar 125 partisipan pasar untuk melakukan sosialisasi awal sekaligus memulai proses pengisian data kepemilikan saham secara lebih rinci. Data tersebut akan dipublikasikan secara bertahap dan menjadi prosedur baku, dengan pembaruan setiap bulan melalui situs BEI.

Selain itu, klasifikasi investor juga akan diperluas. Jika sebelumnya hanya terdapat sembilan tipe utama investor, ke depan akan dirinci menjadi 27 sub-tipe investor untuk meningkatkan granularitas dan kredibilitas data beneficial ownership.

Agenda reformasi tersebut telah dibahas lebih awal dalam diskusi OJK bersama BEI, Kliring Penjaminan Efek Indonesia (KPEI), dan KSEI pada Minggu (1/2/2026). Dalam forum tersebut, para pemangku kepentingan menyepakati delapan rencana aksi strategis reformasi pasar modal.

Baca juga:

Salah satu rencana aksi utama adalah kenaikan batas minimum free float emiten menjadi 15% dari ketentuan saat ini sebesar 7,5%. Kebijakan ini ditujukan untuk menyelaraskan struktur kepemilikan saham emiten di Indonesia dengan standar global.

“OJK dan SRO akan menaikkan batas minimum free float emiten menjadi sebesar 15%, meningkat dari ketentuan yang saat ini 7,5%,” ujar Kiki.

Ia menegaskan, kebijakan tersebut tidak diterapkan secara serta-merta bagi emiten yang telah tercatat, melainkan melalui masa transisi bertahap. Sementara itu, bagi perusahaan yang akan melaksanakan penawaran umum perdana saham (IPO), ketentuan free float 15% dapat langsung diberlakukan.

Peningkatan free float dapat ditempuh melalui berbagai aksi korporasi, seperti right issue dengan atau tanpa Hak Memesan Efek Terlebih Dahulu (HMETD), program ESOP dan EMSOP, serta divestasi oleh pemegang saham pengendali.

Sejalan dengan itu, BEI akan memulai langkah teknis dengan mempublikasikan seluruh data kepemilikan saham yang diminta MSCI sebagai data publik.

Direktur Pengembangan BEI sekaligus Pejabat Sementara Direktur Utama BEI, Jeffrey Hendrik, mengatakan kebijakan ini akan mulai diimplementasikan pada Februari 2026, bersamaan dengan proses penyesuaian regulasi.

“Seluruh data yang diminta oleh MSCI akan kami buat menjadi data publik dan dapat diakses di website BEI,” ujar Jeffrey.

BEI juga akan memulai proses revisi Peraturan Pencatatan terkait ketentuan free float, dengan target finalisasi sebelum Mei 2026 agar selaras dengan timeline evaluasi MSCI. Dalam skema pengungkapan, BEI akan meminta konfirmasi kepada emiten untuk kepemilikan saham di bawah 5% terkait afiliasi sebelum data dipublikasikan.

Dalam pertemuan dengan MSCI tersebut, Chief Operating Officer Danantara, Pandu Sjahrir, menyatakan diskusi berlangsung positif dan konstruktif, meski ke depan masih diperlukan pembahasan teknis yang lebih rinci.

Ia menilai respons regulator dan bursa relatif cepat dibandingkan sejumlah negara lain yang masuk dalam indeks MSCI.

Pandu juga menyoroti kondisi pasar yang tengah mengalami tekanan secara makro, baik di Asia maupun pada komoditas.

Menurutnya, pergerakan pasar mencerminkan proses rebalancing investor, dengan peningkatan investasi institusi domestik dan asing pada saham-saham yang memiliki fundamental, likuiditas, valuasi, dan arus kas yang baik.

Dalam sesi wawancara cegat (doorstop), Pandu menjelaskan Danantara berinvestasi di pasar modal sebagai bagian dari alokasi aset strategis, baik pada instrumen obligasi maupun saham publik. Ia menegaskan tidak ada target nilai investasi harian tertentu.

“Kita tidak ada target. Kita melihat dari market. Yang penting kita beli terus,” ujarnya.

Baca juga:

Strategi investasi Danantara, menurut Pandu, difokuskan pada perusahaan dengan fundamental, valuasi, dan likuiditas yang dinilai baik.

Terakhir, OJK mengimbau kepada investor untuk tetap tenang, mengambil keputusan secara rasional, serta berfokus pada fundamental dan prospek jangka panjang.

Sebagai informasi, dilansir dari data RTI, IHSG ditutup ambles 406,87 poin setara 4,88% ke level 7.922,73, bahkan sempat jatuh ke posisi 7.820,22. Sebanyak 720 saham melemah, hanya 58 saham yang menguat dan 36 saham tampak tidak bergerak.

Hingga akhir perdagangan, IHSG mencatatkan volume transaksi 50,39 miliar lembar saham dengan frekuensi 2.948.983 kali. Adapun nilai transaksi yang dibukukan mencapai Rp29,17 triliun.

Mampukah Meredam Gejolak?

Pasar keuangan Indonesia memang mengalami volatilitas tinggi dalam beberapa waktu terakhir, dipicu kombinasi sentimen global dan faktor teknikal domestik, termasuk kebijakan interim freeze dari MSCI. Kondisi tersebut memicu fluktuasi tajam IHSG dan mendorong aksi jual, terutama dari investor asing.

Co-Founder PasarDana, Hans Kwee menilai pengumuman MSCI menjadi salah satu faktor utama yang memicu gejolak pasar saham domestik.

Tekanan jual masih terlihat meski menjelang akhir pekan terdapat tanda-tanda pemulihan.

“Pengumuman MSCI tersebut menjadi pemicu utama fluktuasi tajam di pasar saham Indonesia dalam beberapa waktu terakhir,” ujar Hans, kepada SUAR.

Selain faktor eksternal, persepsi pasar turut memperbesar tekanan. Direktur Utama PT Reliance Sekuritas Indonesia, Reza Priyambada menilai koreksi IHSG lebih dipicu oleh narasi negatif yang berkembang di publik terkait MSCI, bukan karena memburuknya fundamental pasar modal Indonesia.

“Narasi yang berkembang seolah-olah MSCI tidak percaya dengan pengelolaan pasar modal Indonesia karena dianggap tidak transparan. Padahal, transparansi seperti apa yang sebenarnya diminta MSCI juga tidak pernah dijelaskan secara gamblang,” jelas Reza.

Menurutnya, persepsi tersebut membentuk anggapan bahwa evaluasi MSCI mencerminkan kegagalan tata kelola pasar modal nasional, padahal metode penilaian MSCI sendiri tidak sepenuhnya terbuka.

“MSCI menuntut transparansi, tapi metode perhitungan mereka juga tidak sepenuhnya transparan. Lalu transparansi seperti apa yang diinginkan? Apakah sampai membuka data nasabah? Itu kan jelas tidak diperbolehkan secara regulasi,” ucap Reza.

Dampak dari narasi tersebut dirasakan langsung pada kepercayaan investor, khususnya investor ritel domestik yang masih sangat bergantung pada pergerakan investor asing dan indeks global. Reza menyebut kepanikan mudah terjadi ketika muncul isu eksternal.

“Pasar modal Indonesia seharusnya dikuasai oleh investor domestik. Tapi karena literasi dan pengalaman pasar modal belum merata, kita masih sangat tergantung pada asing. Begitu ada isu MSCI, langsung panik karena takut asing jual,” kata dia.

Ia juga menyoroti perilaku investasi yang masih didominasi pola ikut-ikutan.

“Yang seharusnya dilihat itu kinerja perusahaan, pendapatan, manajemen, dan prospek bisnisnya. Bukan semata-mata karena mau masuk MSCI,” ujar Reza.

Tekanan pasar turut memunculkan narasi lanjutan yang mengaitkan koreksi IHSG dengan pengunduran diri sejumlah pejabat pasar modal. Namun, Reza menilai publik terlalu cepat menarik kesimpulan.

“Yang berkembang di publik seolah-olah pengawasan selama ini tidak benar, lalu pejabat mundur. Itu kan baru narasi, belum tentu fakta,” tegasnya.

Di sisi emiten, Komisaris Utama PT Pelayaran Jaya Hidup Baru Tbk (PJHB), Hero Gozali, menyampaikan bahwa volatilitas pasar mendorong perlunya kebijakan yang fleksibel dan bertahap, terutama bagi emiten yang baru melantai di bursa.

“Kami memandang peningkatan free float ini sebagai peluang untuk memperluas basis investor institusi melalui peningkatan likuiditas dan daya tarik saham perusahaan,” kata Hero kepada SUAR.

Curhat investor ritel

Sementara itu, dari sisi investor ritel, sebagian pelaku pasar justru memanfaatkan koreksi untuk melakukan akumulasi. Investor ritel asal Kelapa Gading, Russell Sugianto (33), mengaku aktif menambah kepemilikan saham di tengah pasar yang melemah.

“Lumayan sih, saya serok saham-saham bank saja. Hitung-hitung April atau Mei kan dapat dividen juga. Anggap saja kayak taruh deposito,” tutur Russell.

Meski demikian, ia berharap tekanan pasar tidak berlangsung lama.

“Semoga enggak terlalu lama market merah,” imbuhnya.

Untuk meredam dampak volatilitas, Hans menyebut otoritas pasar perlu memperkuat langkah komunikasi dan transparansi.

Menurutnya, peningkatan komunikasi publik menjadi salah satu respons utama otoritas dalam menjaga stabilitas.

“Otoritas telah merespons situasi ini dengan meningkatkan komunikasi publik dan melakukan diskusi intensif terkait isu-isu krusial di pasar,” ujar Hans.

Sejalan dengan itu, Reza menekankan pentingnya perbaikan narasi dan penguatan literasi investor agar isu MSCI tidak dimaknai sebagai vonis atas kualitas pasar modal Indonesia.

“Pengawasan penting, tapi edukasi pasar jauh lebih penting. Investor harus paham kenapa mereka beli saham, bukan sekadar ikut indeks atau sentimen asing,” pungkasnya.