Belum selesai para investor babak belur dihajar "longsor" Indeks Harga Saham Gabungan (IHSG) pada perdagangan Rabu (28/1/2026), indeks pasar modal tanah air kembali jeblok pada Kamis (29/1/2026). Hanya dalam 2 hari IHSG terperosok dalam hingga 748 poins.

Tangan Tama gemetaran. Kening dan pelipis investor ritel penuh waktu ini dibanjiri keringat. Padahal pendingin udara di kamar pria 33 tahun ini tetap beroperasi normal dengan suhu 21 derajat celcius. Penyebab suasana hati Tama panas dingin pada Kamis pagi itu tak lain dari IHSG yang langsung merosot tajam pada pembukaan perdagangan.

"Bursa drop lagi guys. Dua hari berturut-turut jeblok dalam banget!" ujarnya di grup whatsapp kumpulan para investor pasar modal.

Usai perdagangan sesi pertama dibuka, IHSG langsung terperosok hingga 8% ke posisi 7.654,66. Kondisi tersebut bahkan memaksa BEI melakukan pembekuan perdagangan sementara atau trading halt.

Usai kembali dibuka sambil diikuti pernyataan resmi otoritas pada jeda makan siang, pasar modal mulai berangsur bangkit. Namun, di akhir perdagangan, pergerakan saham masih didominasi warna merah. Tercatat 521 saham terkoreksi, 214 saham menguat, dan 73 saham stagnan.

Hingga sore ini, IHSG mencatatkan volume perdagangan 99,10 miliar lembar saham dengan frekuensi 4.934.515 kali. Adapun nilai transaksi yang dibukukan mencapai Rp68,16 triliun.

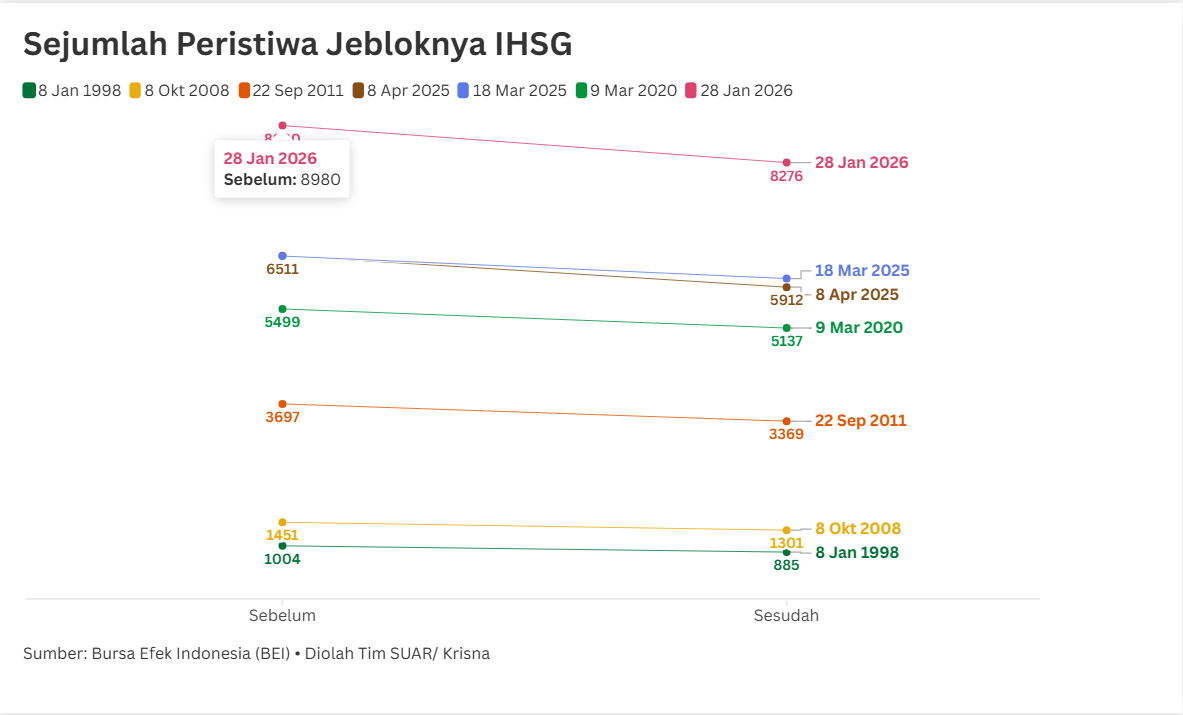

Akhirnya perdagangan Kamis hanya turun 88,35 poin atau 1,06% ke level 8.232,20. Padahal, sehari sebelumnya atau Rabu, kinerja IHSG juga sudah merosot 659,67 poin atau jeblok 7,35% sehingga terdampar pada level 8.320,55. Posisi ini sudah lebih rendah ketimbang awal tahun ini yakni pada level 8.748.

Lonceng peringatan dari vonis firma keuangan global

Apa yang sebenernya dengan pasar modal tanah air? Apa yang menyebabkan IHSG rontok dua hari berturut-turut?

Ambrolnya IHSG disinyalir dipicu oleh laporan penilaian kinerja pasar modal yang dirilis Morgan Stanley Capital International (MSCI). Mereka secara rutin melakukan kajian terhadap saham-saham yang masuk dalam indeks mereka, yang kemudian dievaluasi tiga bulan sekali mulai Januari.

Laporan MSCI begitu disegani karena menjadi acuan investor dari seluruh dunia. Apa yang disampaikan MSCI biasanya jadi referensi keputusan para investor kakap global.

Dalam laporan teranyarnya, Selasa (27/1/2026), MSCI mengumumkan hasil konsultasi global mengenai pasar Indonesia. MSCI menyatakan akan menerapkan perlakuan sementara bagi pasar modal Indonesia yang berlaku segera.

MSCI memutuskan membekukan seluruh peningkatan foreign inclusion factor (FIF) dan number of shares (NOS) saham Indonesia. Selain itu mereka tidak menambahkan saham baru ke dalam MSCI Investable Market Index (IMI), serta tidak melakukan kenaikan klasifikasi saham dari segmen kapitalisasi kecil ke standar. Kebijakan ini juga berlaku untuk hasil tinjauan indeks, termasuk review Februari 2026.

Artinya, secara sederhana MSCI seperti memberikan lampu merah bagi investor soal pasar modal Indonesia. Penyebabnya adalah karena MSCI menilai transparansi struktur kepemilikan saham di Indonesia masih belum memadai.

“Masih ada masalah mendasar terkait kelayakan investasi,” tulis MSCI.

Putusan MSCI salah satunya dipicu oleh rencana Otoritas Jasa Keuangan (OJK) dan Bursa Efek Indonesia (BEI) yang tengah menyiapkan perubahan kebijakan free float saham.

Untuk diketahui konsep free float secara sederhana berarti jumlah atau persentase saham suatu perusahaan yang tersedia untuk diperdagangkan oleh publik di pasar reguler. Jumlah ini tidak termasuk saham yang dipegang oleh pengendali, direksi, komisaris, atau pemegang saham strategis. Jadi misalkan suatu emiten memiliki nilai perdagangan Rp1 triliun dimana saham yang dimiliki pengendali 80% maka free float-nya hanya 20% atau Rp200 miliar saja.

Adapun OJK bersama BEI berencana akan menyesuaikan batas free float (yang saat ini 7,5%) secara bertahap, dengan potensi kenaikan hingga 10% atau lebih, yang menuntut penyesuaian oleh emiten.

Sejatinya, kebijakan ini baik karena membuka ruang lebih luas bagi para investor bisa berkecimpung dalam jual beli saham emiten. Namun, MSCI menilai free float yang berlaku di Indonesia ini kurang transparan dan menimbulkan potensi penjualan dari dalam pengelola perusahaan (insider trading).

Mengapa laporan MSCI begitu berdampak?

Pengamat pasar modal Yanuar Rizky menilai, reaksi pasar terhadap MSCI bukanlah sesuatu yang berlebihan. Sebaliknya, hal itu mencerminkan betapa besar pengaruh MSCI dalam membentuk arah aliran dana global, khususnya dana-dana jangka pendek yang bersifat spekulatif. MSCI adalah lembaga riset independen global yang memetakan dan mengklasifikasikan pasar keuangan dunia, mulai dari developed market, emerging market, hingga frontier market. Meski awalnya merupakan bagian dari Morgan Stanley, MSCI kini berdiri sendiri sebagai perusahaan independen. Namun, status independen ini tidak membuat pengaruhnya kecil.

Lebih dari 50% saham MSCI dimiliki oleh raksasa manajer aset global seperti Vanguard dan BlackRock. Riset dan indeks MSCI menjadi acuan utama ribuan produk investasi global, mulai dari reksa dana pasif, ETF, hingga strategi hedge fund.

“Di mata investor global, MSCI itu dianggap sebagai cerminan postur portofolio hedge fund,” ujar Yanuar kepada SUAR. Dengan kata lain, setiap perubahan penilaian atau rilis MSCI kerap dibaca sebagai sinyal strategi besar pelaku dana global, bukan sekadar laporan riset biasa. Terkait guncangan IHSG yang disinyalir karena MSCI, Yanuar menyebut jika pasar saham bisa anjlok tajam karena dua hal yakni informasi atau manipulasi. Jika tidak ada informasi yang jelas, seharusnya bursa melakukan suspensi. Namun, jika informasi itu valid dan dapat dipertanggungjawabkan, maka koreksi harga dianggap sebagai mekanisme pasar.

Dalam kasus MSCI, informasi yang disampaikan tidak bisa dikategorikan menyesatkan. Tahun lalu, MSCI mengubah pandangannya terhadap Indonesia dari posisi long ke short, dengan alasan tekanan fiskal. Meski sempat dibantah, realisasi APBN kemudian mengonfirmasi adanya tekanan penerimaan negara. Hal serupa terjadi pada isu free float dan kepemilikan publik. MSCI menilai struktur pasar Indonesia rentan karena free float yang tidak stabil dan dominasi pengendali di sejumlah saham besar. “Itu fakta, dan itu sudah lama diketahui,” kata Yanuar. Yanuar menegaskan, kerentanan pasar Indonesia bukan semata karena MSCI, melainkan karena struktur pasar itu sendiri. Banyak saham dengan free float rendah, kepemilikan terkonsentrasi, dan likuiditas yang mudah “digoyang”. Dalam kondisi seperti ini, informasi besar dari MSCI kerap muncul saat posisi short sudah terbentuk.

Menurut Yanuar, polanya selalu berulang seperti indeks dinaikkan perlahan, euforia tercipta, lalu rilis MSCI keluar dan menjadi alasan untuk membalikkan arah pasar. “Pertanyaannya bukan apakah MSCI salah, tapi kenapa informasi yang sudah lama diketahui selalu keluar di timing yang sama, saat posisi short siap dilepas,” ujar Yanuar. Namun secara hukum, MSCI tidak bisa dituduh melanggar aturan. Informasinya sah, risetnya valid, dan mengikuti mekanisme pasar global.

Sementara itu, Guru Besar Fakultas Ekonomi dan Bisnis Universitas Indonesia (FEB UI), Budi Frensidy, menilai reaksi pasar tersebut mencerminkan realitas struktural pasar modal Indonesia yang hingga kini masih sangat bergantung pada arus dana asing. Kepada SUAR, Budi menjelaskan bahwa MSCI yang merupakan penyedia indeks global yang menjadi acuan utama investor institusi dunia, terutama Exchange Traded Fund (ETF) dan pengelola dana pasif, menentukan alokasi dana lintas negara dan emiten, mulai dari berapa besar dana yang boleh ditempatkan di suatu negara, hingga saham apa saja yang wajib dimiliki oleh dana pasif global.

“Indeks MSCI itu menjadi panduan investor global, terutama institusi dan ETF asing, untuk menentukan berapa dana yang masuk ke satu negara dan ke emiten mana saja,” ujar Guru Besar Fakultas Ekonomi dan Bisnis Universitas Indonesia (FEB) (UI) Budi Frensidy.

Saat ini, sekitar 35% perputaran dana di Bursa Efek Indonesia masih digerakkan oleh investor asing. Artinya, ketika investor asing mengerem transaksi atau keluar dari pasar, likuiditas domestik belum cukup kuat untuk menahan guncangan. “Kalau asing mengurangi transaksi, transaksi harian kita langsung turun. Padahal saat ini saja, likuiditas bursa kita masih kalah dibanding Thailand, Singapura, apalagi India, Taiwan, dan Korea Selatan,” ujar Budi.

Ia mencatat nilai transaksi harian Indonesia masih berada di kisaran USD1,1 miliar, jauh tertinggal dari India yang mencapai USD11,4 miliar atau Taiwan dan Korea Selatan yang menembus USD13 miliar. Kondisi ini menunjukkan bahwa tanpa minat investor asing, pasar domestik belum cukup dalam untuk menopang stabilitas jangka panjang.

Upaya pembenahan OJK dan BEI

Menyusul tekanan pasar dalam dua hari terakhir, Ketua Dewan Komisioner OJK Mahendra Siregar menyatakan, hal ini tidak dapat dilepaskan dari respons pasar atas pernyataan terbaru MSCI terkait evaluasi metodologi indeks, khususnya mengenai transparansi kepemilikan saham dan perhitungan free float.

Namun, ia menegaskan pernyataan MSCI tersebut justru menjadi masukan penting untuk memperkuat integritas dan daya saing pasar modal nasional.

“Kami menerima penjelasan MSCI sebagai masukan yang baik. Ini menunjukkan bahwa saham-saham Indonesia tetap ingin dimasukkan dalam indeks global, dan pasar modal kita dinilai potensial serta investable,” ujar Mahendra dalam konferensi pers di Bursa Efek Indonesia, Kamis (29/1/2026).

Sebagai respons, OJK bersama Bursa Efek Indonesia (BEI) dan Kustodian Sentral Efek Indonesia (KSEI) telah dan akan melakukan serangkaian langkah reformasi.

Salah satunya adalah menindaklanjuti proposal penyesuaian perhitungan free float, dengan mengecualikan kategori investor korporasi dan “others”, serta meningkatkan transparansi kepemilikan saham di atas dan di bawah 5%.

Mahendra menegaskan, terlepas dari hasil evaluasi MSCI atas proposal tersebut, regulator akan memastikan seluruh penyesuaian yang diminta dapat dipenuhi hingga final, sesuai standar internasional.

“Fokus kami adalah reformasi. Perbaikan dilakukan secara cepat, tepat, dan efektif. Karena itu mulai besok kami juga akan berkantor di sini untuk memastikan proses berjalan,” ujarnya.

Sementara itu, Direktur Utama BEI Iman Rachman menyoroti pentingnya komunikasi aktif kepada investor, terutama investor asing, agar tidak terjadi kesimpangsiuran informasi di tengah proses reformasi.

Menurutnya, BEI dan OJK telah melakukan diskusi langsung dengan investor global untuk menjelaskan langkah konkret yang sedang dan akan ditempuh.

“Mereka meminta waktu untuk mendengar langsung apa yang akan dilakukan OJK dan SRO. Jadi bukan hanya menduga-duga, tapi tahu langkah konkret yang sedang berjalan,” ujar Iman.

Baca juga:

Dalam jangka pendek (immediate action), reformasi difokuskan pada penegasan kepemilikan saham di atas 5% dalam perhitungan free float. Sementara dalam jangka menengah (medium term), transparansi akan diperluas hingga kepemilikan di bawah 5%, lengkap dengan kategori dan struktur investornya. Seluruh proses ini ditargetkan selesai sebelum Maret, dengan beberapa agenda lanjutan hingga Mei.

Langkah strategis lain yang dinilai krusial adalah penerbitan aturan free float minimum 15% bagi seluruh emiten, baik yang baru IPO maupun yang sudah tercatat. Emiten yang tidak dapat memenuhi ketentuan tersebut dalam jangka waktu tertentu akan dikenakan exit policy melalui mekanisme pengawasan yang ketat.

Mahendra menegaskan kebijakan ini bertujuan meningkatkan likuiditas pasar dan meminimalkan risiko pergerakan harga yang ekstrem akibat kepemilikan saham yang terlalu terkonsentrasi.

“Dengan free float yang memadai, keluar-masuk investor tidak langsung mengguncang harga saham,” ujarnya.

Selain reformasi teknis, OJK juga mendorong pendalaman pasar melalui peningkatan peran investor institusi domestik.

Regulasi telah diterbitkan untuk memberi ruang lebih luas bagi dana pensiun, perusahaan asuransi, serta institusi seperti Taspen dan Asabri untuk berinvestasi di pasar modal, dengan tetap mengedepankan tata kelola yang baik. Regulasi serupa untuk BPJS diharapkan menyusul dalam waktu dekat.

Terkait dukungan pemerintah dan Danantara, Mahendra menyebut seluruh pemangku kepentingan solid mendukung agenda reformasi pasar modal, termasuk kemungkinan peningkatan partisipasi investasi untuk memperdalam likuiditas pasar.