Otoritas Jasa Keuangan (OJK) menyatakan ketahanan industri perbankan nasional tetap terjaga meskipun menghadapi ketidakpastian global, seiring dengan proyeksi pertumbuhan kredit dan likuiditas yang masih kuat pada awal 2026.

Hal itu tercermin dari hasil Survei Orientasi Bisnis Perbankan OJK (SBPO) Triwulan I-2026 yang menunjukkan Indeks Orientasi Bisnis Perbankan (IBP) berada di level 56, atau masih berada pada zona optimistis. Survei tersebut dilakukan pada Januari 2026 dengan melibatkan 93 bank responden yang mewakili 94,17 persen total aset bank umum per Desember 2025.

Kepala Eksekutif Pengawas Perbankan OJK Dian Ediana Rae mengatakan optimisme perbankan didorong oleh proyeksi pertumbuhan bisnis bank serta keyakinan industri dalam mengelola berbagai risiko di tengah tekanan ekonomi global.

“Keyakinan kinerja perbankan yang solid tercermin dari IBP pada triwulan I-2026 yang berada di zona optimistis,” kata Dian dalam keterangannya, dikutip Kamis (12/3/2026).

Meski demikian, survei tersebut juga menunjukkan pandangan yang lebih berhati-hati terhadap kondisi makroekonomi. Indeks Ekspektasi Kondisi Makroekonomi (IKM) tercatat 45 atau berada di zona pesimistis, dipengaruhi oleh proyeksi meningkatnya inflasi dan pelemahan nilai tukar.

OJK menilai kenaikan inflasi pada awal tahun dipicu oleh faktor musiman seperti Ramadan, Idul Fitri, dan Tahun Baru Imlek, yang mendorong kenaikan harga barang dan jasa. Selain itu, tidak berlanjutnya diskon tarif listrik yang diberlakukan pada tahun sebelumnya turut memberikan efek basis rendah terhadap inflasi tahun ini.

Di sisi lain, mayoritas responden survei menilai risiko perbankan masih dalam kondisi terkendali. Hal ini tercermin dari Indeks Persepsi Risiko (IPR) yang berada pada level 57, menunjukkan keyakinan bahwa kualitas kredit tetap terjaga dan eksposur risiko valuta asing relatif rendah.

Risiko likuiditas juga dinilai masih aman, didorong oleh proyeksi pertumbuhan Dana Pihak Ketiga (DPK) yang diperkirakan lebih tinggi dibandingkan pertumbuhan kredit. Kondisi tersebut diperkirakan akan meningkatkan net cashflow perbankan pada triwulan I-2026.

Optimisme terhadap kinerja industri perbankan juga tercermin dari Indeks Ekspektasi Kinerja (IEK) yang mencapai 67, didorong oleh perkiraan meningkatnya permintaan kredit dan kesiapan bank melakukan ekspansi pembiayaan melalui pipeline kredit yang tersedia.

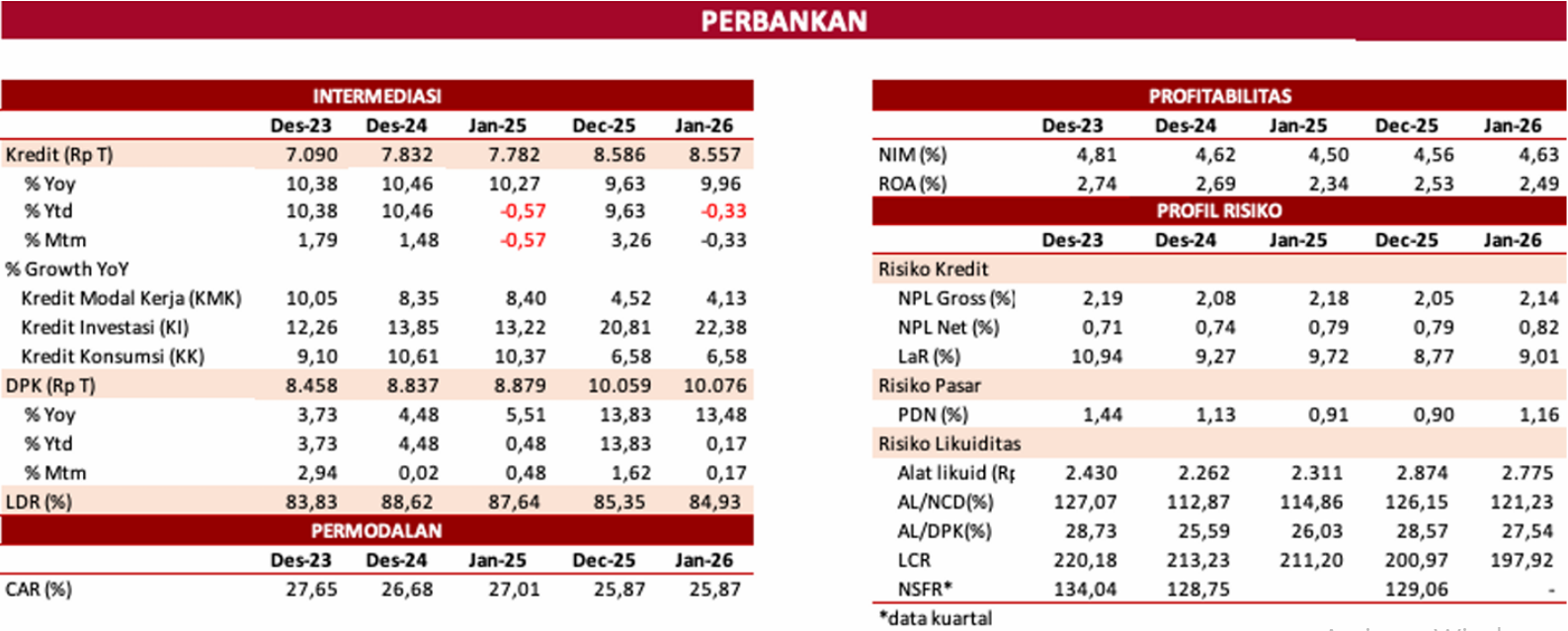

Dari sisi penyaluran kredit, sektor industri pengolahan masih menjadi kontributor utama. Pada Januari 2026, kredit ke sektor tersebut tercatat tumbuh 6,6 persen secara tahunan (year on year) dan diproyeksikan tetap menjadi motor pertumbuhan kredit ke depan.

Baca juga:

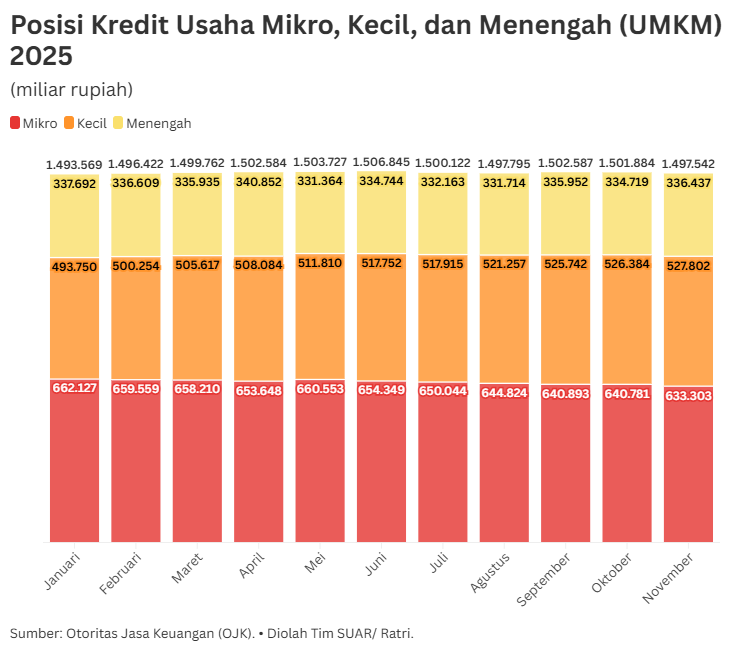

Selain itu, sebagian besar bank juga memperkirakan penyaluran kredit kepada usaha mikro, kecil, dan menengah (UMKM) akan meningkat pada triwulan pertama tahun ini.

Meski indikator perbankan dinilai masih kuat, OJK mengingatkan bahwa dinamika global tetap menjadi faktor risiko yang perlu diwaspadai. Ketegangan geopolitik yang meningkat, termasuk eskalasi konflik antara Amerika Serikat dan Iran, dinilai berpotensi memicu tekanan terhadap pasar keuangan global dan perekonomian dunia.

Dian menilai situasi tersebut perlu disikapi dengan memperkuat reformasi ekonomi dan sinergi kebijakan untuk menjaga ketahanan ekonomi nasional.

“Situasi sulit seperti ini harus digunakan untuk memperkuat reformasi dalam semua sektor perekonomian sehingga mampu mendorong ekonomi Indonesia yang lebih dinamis dan berdaya saing,” ujarnya.

Secara keseluruhan, OJK memperkirakan ekonomi Indonesia pada 2026 tetap tumbuh solid dengan dukungan stimulus fiskal, kebijakan moneter yang akomodatif, serta kuatnya konsumsi rumah tangga dan sektor manufaktur.

Tetap Stabil

Selaras dengan pernyataan OJK, PT Bank Permata Tbk (BNLI) mencatatkan laba bersih sebesar Rp3,6 triliun sepanjang 2025. Kinerja tersebut tumbuh tipis 0,6% dibandingkan capaian laba pada 2024 yang berada di kisaran sama, seiring ekspansi kredit yang tetap meningkat dan likuiditas yang terjaga.

Direktur Keuangan Bank Permata, Rudy Basyir Ahmad, mengatakan pertumbuhan kinerja perseroan ditopang oleh penyaluran kredit yang terus bertambah sepanjang tahun lalu. Hingga akhir Desember 2025, total kredit yang disalurkan bank mencapai Rp163,3 triliun atau naik 5,5% secara tahunan dibandingkan posisi Rp154,9 triliun pada periode yang sama tahun sebelumnya.

Selain ekspansi kredit, peningkatan kinerja juga tercermin dari pertumbuhan neraca perseroan. Total aset Bank Permata pada akhir 2025 tercatat sebesar Rp268,3 triliun atau meningkat 3,6% secara tahunan.

Dari sisi pendanaan, bank mencatat peningkatan dana pihak ketiga (DPK). Sepanjang 2025, total simpanan nasabah tumbuh 3,9% dibandingkan tahun sebelumnya. Pertumbuhan tersebut terutama didorong oleh peningkatan dana murah atau current account saving account (CASA) yang melonjak lebih dari 20% secara tahunan.

Bank Permata juga mencatat kondisi likuiditas yang tetap kuat sepanjang tahun lalu. Rasio kas perseroan meningkat hingga mencapai 63,9% pada Desember 2025.

“Likuiditas Permata Bank juga tetap terjaga dengan baik di sepanjang tahun 2025 dengan rasio loan to deposit kian optimal di kisaran 84,5% di bulan Desember 2025 dibandingkan 82,7% pada bulan Desember 2024 sejalan dengan penerapan optimalisasi neraca yang secara konsisten dilakukan oleh bank,” kata Rudy dalam paparan publik Bank Permata di Jakarta, Kamis (12/3/2026).

Menurut dia, pengelolaan kualitas aset tetap menjadi perhatian utama perseroan. Bank Permata terus menerapkan prinsip kehati-hatian dalam penyaluran kredit guna menjaga stabilitas portofolio pembiayaan di tengah ketidakpastian geopolitik serta dinamika ekonomi global yang berpotensi meningkatkan risiko kredit.

Kebijakan tersebut tercermin pada rasio kredit bermasalah. Hingga Desember 2025, rasio non-performing loan (NPL) bruto Bank Permata tercatat stabil di level 2,1%, sama seperti posisi pada periode yang sama tahun sebelumnya.

Selain menjaga kualitas aset, bank juga mempertahankan struktur permodalan yang kuat. Pada akhir 2025, rasio kecukupan modal atau capital adequacy ratio (CAR) Bank Permata tercatat sebesar 34,6%.

Tingkat permodalan tersebut menempatkan Bank Permata sebagai salah satu bank dengan rasio modal paling solid di antara kelompok bank komersial besar di Indonesia. Dengan struktur modal yang kuat serta likuiditas yang memadai, perseroan memiliki ruang untuk menopang ekspansi bisnis sekaligus mengantisipasi potensi risiko dari dinamika ekonomi global.

Tak hanya BNLI, PT Bank KB Bukopin Tbk (BBKP) mencatat perbaikan kinerja keuangan hingga kuartal III 2025. Bank yang dikenal sebagai KB Bank tersebut membukukan laba bersih nonkonsolidasi sebesar Rp265 miliar, berbalik dari kerugian Rp2,73 triliun pada periode yang sama tahun sebelumnya, seiring berjalannya proses transformasi bisnis yang dilakukan perseroan.

Perbaikan kinerja tersebut tercermin dari sejumlah indikator utama bank, termasuk pertumbuhan kredit dan peningkatan penghimpunan dana masyarakat. Hingga akhir September 2025, penyaluran kredit KB Bank tercatat sebesar Rp44,32 triliun atau naik 10,83% secara tahunan dibandingkan posisi Rp39,99 triliun pada periode yang sama tahun sebelumnya.

Peningkatan pembiayaan tersebut menunjukkan upaya bank dalam memperkuat fungsi intermediasi di tengah proses pembenahan internal yang masih berlangsung. Perseroan juga menerapkan pendekatan selektif dalam ekspansi kredit untuk menjaga kualitas portofolio pembiayaan.

Di sisi pendanaan, KB Bank mencatat pertumbuhan dana pihak ketiga (DPK) sebesar 14,48% secara tahunan. Kenaikan tersebut terutama didorong oleh peningkatan dana murah atau current account saving account (CASA) yang melonjak 38,02% dibandingkan periode yang sama tahun sebelumnya.

Pertumbuhan CASA menjadi salah satu faktor penting dalam memperbaiki struktur pendanaan bank. Porsi dana murah yang meningkat dinilai dapat menekan biaya dana (cost of fund) serta memperkuat kemampuan bank dalam menyalurkan kredit secara lebih efisien.

Transformasi yang dijalankan KB Bank mencakup berbagai aspek, mulai dari penguatan fundamental bisnis hingga perbaikan kualitas aset. Upaya tersebut dilakukan untuk memperkuat stabilitas operasional serta meningkatkan kinerja keuangan secara berkelanjutan.

Perseroan juga terus menyesuaikan strategi bisnis dengan kondisi industri perbankan dan dinamika ekonomi yang berkembang. Fokus utama bank ke depan diarahkan pada penguatan struktur permodalan, pengelolaan risiko yang lebih disiplin, serta optimalisasi pertumbuhan kredit.

Selain itu, KB Bank menekankan pentingnya diversifikasi portofolio pembiayaan agar pertumbuhan kredit tetap sehat. Pendekatan ini dilakukan untuk mengurangi konsentrasi risiko sekaligus memperluas basis nasabah di berbagai sektor ekonomi.