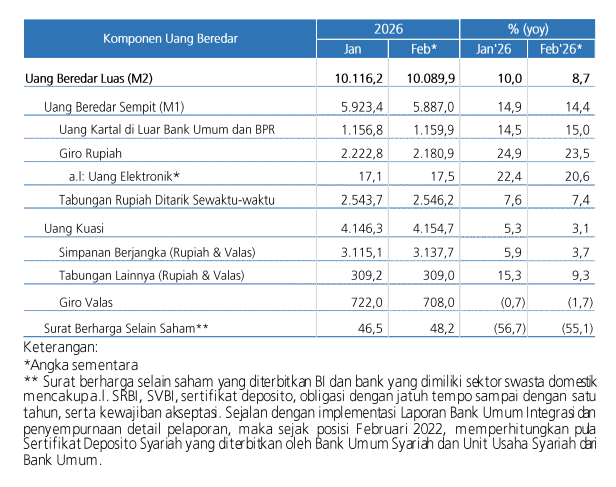

Likuiditas perekonomian atau uang beredar (M2) pada Februari 2026 masih menunjukkan tren pertumbuhan positif sebesar Rp10.089,9 triliun atau tumbuh sebesar 8,7% (yoy), meskipun menunjukkan perlambatan apabila dibandingkan secara tahunan dengan bulan sebelumnya ataupun Desember 2025.

Direktur Eksekutif Departemen Komunikasi Bank Indonesia (BI) Ramdan Denny Prakoso mengatakan pertumbuhan tersebut didorong oleh pertumbuhan uang beredar sempit (M1) dan juga uang kuasi.

“Posisi M2 pada Februari 2026 tercatat sebesar Rp10.089,9 triliun atau tumbuh sebesar 8,7% (yoy), setelah pada Januari 2026 tumbuh sebesar 10,0% (yoy). Perkembangan tersebut didorong oleh pertumbuhan uang beredar sempit (M1) sebesar 14,4% (yoy) dan uang kuasi sebesar 3,1% (yoy),” kata Denny melalui siaran pers BI, Jumat (27/03/2026).

M1 dengan pangsa 58,3% dari M2 di bulan Februari ini tercatat sebesar Rp5.887,0 triliun. Perkembangan M1 sendiri dipengaruhi oleh giro rupiah dan tabungan ditarik sewaktu-waktu yang masing-masing tumbuh sebesar 23,5% (yoy) dan 7,4% (yoy).Selain itu, perkembangan posisi M2 juga dipengaruhi oleh tagihan bersih kepada Pemerintah Pusat (Pempus) dan penyaluran kredit.

“Tagihan bersih kepada Pempus tumbuh sebesar 25,6% (yoy), meningkat dibandingkan pertumbuhan pada Januari 2026 sebesar 22,6% (yoy),” jelasnya.

Jumlah M2 pada Februari 2026 juga berasal dari peredaran uang kuasi yang mencapai Rp4.154 triliun atau 41,17% dari total M2. Adapun uang kuasi berasal dari Simpanan Berjangka (Rupiah & Valas), Tabungan Lainnya (Rupiah & Valas), dan Giro Valas.

Jika dibandingkan dengan bulan Januari 2026, jumlah uang beredar M2 ini mengalami penurunan dari Rp10.117,8 triliun atau yang pada saat itu tumbuh sebesar 10,0% (yoy). Pertumbuhan pada bulan Desember 2025 juga lebih tinggi yakni sebesar 9,6% (yoy).

Penyaluran kredit bank

Dari sisi penyaluran kredit apabila dibandingkan dengan bulan sebelumnya juga mengalami penurunan. Penyaluran kredit pada Februari ini tercatat sebesar Rp8.420,5 triliun atau tumbuh sebesar 8,9% (yoy).

“Penyaluran kredit pada Februari 2026 tumbuh sebesar 8,9% (yoy), melanjutkan pertumbuhan pada bulan Januari 2026 sebesar 10,2% (yoy),” lanjut Denni.

Dirincikan berdasarkan penggunaannya, penyaluran kredit di bulan Februari ini secara umum mengalami penurunan dibandingkan dengan bulan sebelumnya. Kredit Modal Kerja (KMK) tumbuh sebesar Rp3.499,0 triliun atau 3,7% (yoy), menurun dari bulan Januari yang sebesar Rp3.508,1 triliun atau 4,7% (yoy). Pergerakan KMK ini dipengaruhi oleh penurunan penyaluran kredit pada sektor pertanian, peternakan, kehutanan, dan perikanan, serta pertambangan dan penggalian.

Kredit Investasi (KI) sebesar pada Februari juga tetap tumbuh sebesar Rp2.558,1 triliun atau 20,0% (yoy), turun dibandingkan dengan bulan sebelumnya yang sebesar 22,0% (yoy), dipengaruhi perlambatan pertumbuhan di sektor pertanian, peternakan, kehutanan, dan perikanan, serta kontraksi pertumbuhan pada sektor keuangan, real estate, dan jasa perusahaan. Sementara, Kredit Konsumsi (KK) juga tumbuh sebesar 6,3% (yoy).

Indikasi likuiditas tetap terjaga

Menanggapi perkembangan tersebut, Ketua Umum Asosiasi Pengusaha Indonesia (Apindo) Shinta Widjaja Kamdani, menilai kondisi likuiditas perekonomian masih relatif terjaga, meskipun lajunya melambat jika dibandingkan dengan pertumbuhan pada Januari.

“Memang jika dilihat lajunya melambat dibandingkan Januari yang tumbuh 10,0%, namun kondisi ini tidak bisa buru-buru disimpulkan sebagai sinyal kontraksi, melainkan lebih sebagai moderasi setelah penguatan di awal tahun,” kata Shinta, Minggu (29/03/2026).

Baca juga:

Dinamika likuiditas pada awal tahun ini menurutnya juga tidak terlepas dari faktor musiman, di mana seperti diketahui periode awal tahun biasanya didukung oleh rangkaian aktivitas konsumsi seperti libur pergantian tahun, Imlek, serta Ramadan dan Idulfitri yang mendorong perputaran uang di masyarakat.

“Oleh karena itu, penurunan yang terlihat pada Februari lebih mencerminkan proses moderasi dari momentum tersebut, bukan karena penurunan aktivitas ekonomi. Dengan kata lain, likuiditas masih menopang pertumbuhan berbasis konsumsi, namun dalam kondisi yang lebih seimbang, tidak dalam fase overheating,” jelasnya.

Dijelaskan olehnya, yang menjadi perhatian utama oleh dunia usaha ini sebenarnya bukan hanya besaran likuiditasnya saja, tetapi bagaimana likuiditas tersebut benar-benar mengalir ke sektor produktif. Saat ini, likuiditas dinilai masih cukup terjaga dan mulai terlihat dalam sejumlah indikator. Meski begitu, distribusinya disebut masih belum merata, terutama untuk kebutuhan modal kerja dan sektor yang sangat bergantung pada daya beli masyarakat.

Para pelaku usaha juga kini cenderung lebih berhati-hati dalam menyusun strategi ekspansi, lantaran dinamika yang ada ini terjadi di tengah ketidakpastian global yang masih tinggi.

“Dalam konteks ini, meskipun likuiditas masih relatif terjaga, efektivitasnya dalam mendorong ekspansi usaha juga sangat bergantung pada stabilitas makroekonomi, daya beli masyarakat, serta konsistensi kebijakan yang dapat menjaga efisiensi biaya dan kepastian usaha,” lanjut Shinta.

Kondisi di mana likuiditas yang masih cukup baik juga dapat menopang perputaran ekonomi di sejumlah sektor.

“Dalam kuartal pertama ini, sektor-sektor yang berpotensi tumbuh adalah yang terkait dengan permintaan domestik dan aktivitas musiman seperti perdagangan, ritel, transportasi, serta sebagian industri pengolahan, sejalan dengan momentum Ramadan dan Idulfitri,” ungkapnya.

Tetapi, ada sejumlah risiko yang perlu diperhatikan dan diantisipasi, salah satunya adalah mengenai perlambatan dari laju pertumbuhan M2 itu sendiri. Dunia usaha saat ini juga tengah menghadapi tekanan dari sisi inflasi dan juga nilai tukar rupiah yang kian melemah akibat ketidakpastian geopolitik global.

“Karena itu, kondisi saat ini sebaiknya dimanfaatkan untuk mendorong pembiayaan ke sektor-sektor yang memiliki multiplier effect tinggi dan menyerap tenaga kerja. Pada saat yang sama, penting untuk memastikan akses terhadap pembiayaan tetap terjaga dengan biaya yang kompetitif,” ujarnya.

Melalui hal tersebut, likuiditas yang ada diharapkan mampu benar-benar berdampak menjadi ekspansi usaha, peningkatan produksi, dan juga penciptaan lapangan kerja untuk masyarakat.

Senada dengannya, ekonom dari Center of Reform on Economics (CORE) Yusuf Rendy Manilet, menilai pertumbuhan M2 di level 8,7% masih belum menunjukkan kontraksi atau tekanan likuiditas yang serius, tetapi tetap perlu menjadi perhatian lantaran posisi turunnya yang signifikan dari bulan sebelumnya. Apalagi, penyaluran kredit juga ikut melambat.

“Artinya apa, dorongan dari sisi moneter ke ekonomi itu mulai tidak sekuat sebelumnya. Ini bisa kita baca sebagai kombinasi dua hal,” jelas Yusuf, Minggu (29/03/2026).

Dari sisi perbankan, Yusuf menilai penyaluran kredit saat ini cenderung dilakukan dengan lebih berhati-hati, juga dari sisi permintaannya yang terlihat mulai tertahan. Di sisi lain, dunia usaha juga disebut masih mengambil sikap wait and see, dan juga daya beli masyarakat terutama kelas menengah masih belum pulih.

“Jadi saya tidak melihat ini sebagai tanda ekonomi melemah secara tajam, tapi lebih ke kehilangan sedikit momentum. Dan dalam siklus likuiditas, perubahan arah seperti ini cukup penting,” sambung Yusuf.

Jika tren perlambatan ini masih terus terjadi dalam waktu dua hingga tiga bulan ke depan, Yusuf baru menilai momentum dari likuiditas perekonomian ini benar-benar melemah. Penyaluran kredit yang terus melambat ini nantinya akan berefek langsung ke sektor riil, terutama usaha mikro, kecil, dan menengah (UMKM) yang sangat bergantung pada pembiayaan bank.

Risiko lain yang dapat terjadi adalah ekspansi usaha yang bisa tertahan, hingga konsumsi masyarakat yang ikut terdampak.

“Ada juga risiko perbankan jadi terlalu konservatif, sehingga penyaluran kredit justru tertahan di saat ekonomi butuh dorongan. Ditambah lagi, kondisi global yang masih tidak pasti membuat ruang kebijakan moneter tidak terlalu fleksibel,” katanya.

Demi memastikan pertumbuhan ekonomi yang lebih berkelanjutan, respons dari pemerintah dan seluruh pihak terkait ini menurutnya harus seimbang. Dari sisi moneternya penting untuk menjaga likuiditas tetap cukup dan tidak terjadi pengetatan secara berlebihan.

Dorongan dari sisi fiskal juga disebut dapat lebih memberikan dampak, terutama dari percepatan belanja pemerintah di awal tahun.

“Selain itu, penting juga memastikan kredit tetap mengalir ke sektor produktif, misalnya dengan memperkuat skema penjaminan supaya bank tidak terlalu risk-averse,” tutupnya.