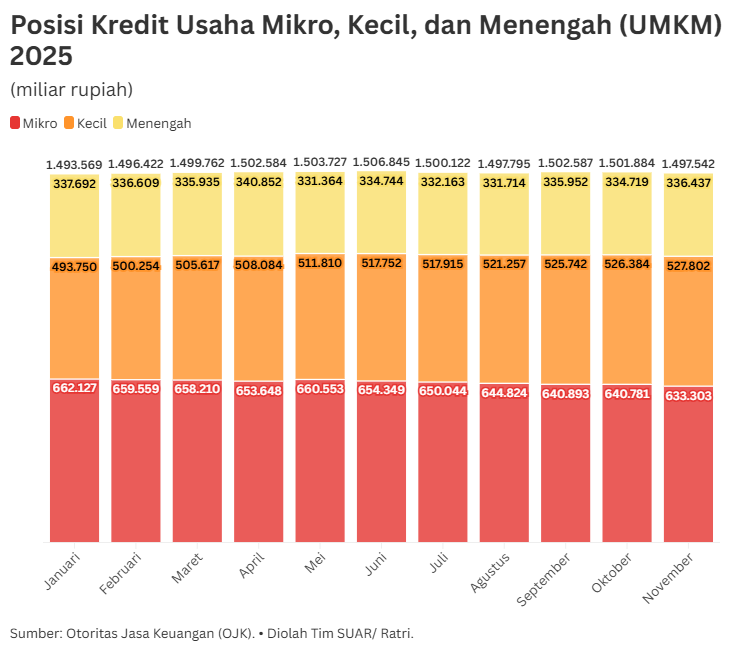

Sepanjang tahun 2025, dinamika penyaluran kredit Usaha Mikro Kecil Menengah (UMKM) menunjukkan pola yang kontras di antara berbagai skala usaha. Berdasarkan data posisi kredit, debitor skala kecil terpantau mengalami pertumbuhan dengan kenaikan konsisten dari Rp493,75 triliun pada Januari hingga menyentuh Rp527,8 triliun pada November.

Sebaliknya, debitor skala mikro justru mengalami tren penurunan yang cukup signifikan dari angka Rp662,12 triliun di awal tahun menjadi Rp633,3 triliun pada pengujung periode. Fenomena ini mengindikasikan adanya pergeseran selera risiko perbankan atau penurunan daya serap modal pada lapisan usaha paling bawah, sementara segmen menengah cenderung stagnan di kisaran Rp330 triliun hingga Rp340 triliun.

Dilihat dari total agregat, posisi kredit UMKM secara keseluruhan sempat menembus titik tertinggi pada bulan Juni 2025 dengan nilai mencapai Rp1.506,87 triliun. Namun, momentum ekspansi ini tampak melandai di paruh kedua tahun tersebut, di mana pada bulan November total baki debet tercatat turun kembali ke level Rp1.497,54 triliun.

Penurunan merupakan bentuk langkah perbankan yang mulai lebih selektif dan berhati-hati dalam menyalurkan pembiayaan baru, seiring dengan dinamika ekonomi domestik yang menantang bagi para pelaku usaha masyarakat.

Sikap kehati-hatian perbankan tersebut bukan tanpa alasan, mengingat rasio Non-Performing Loan (NPL) Kredit UMKM menunjukkan tren peningkatan yang cukup mengkhawatirkan sepanjang 2025. Memulai tahun dengan NPL di level 4,03%, angka ini terus merangkak naik hingga mencapai puncaknya di angka 4,54% pada Agustus.

Meskipun terdapat sedikit perbaikan di akhir tahun menjadi 4,49%, posisi ini masih tergolong tinggi karena mendekati ambang batas psikologis 5%. Tingginya NPL ini kemungkinan terjadi banyak pelaku UMKM yang mulai kesulitan memenuhi kewajiban pembayaran pokok (baki debet) mereka akibat tekanan biaya operasional atau penurunan daya beli masyarakat.

Kondisi likuiditas yang ketat dan risiko kredit yang meningkat inilah yang melatarbelakangi urgensi kebijakan Kementerian Keuangan untuk memperpanjang penempatan dana Saldo Anggaran Lebih (SAL) senilai Rp200 triliun kepada Bank Himbara.

Suntikan likuiditas ini berfungsi sebagai batalan agar bank memiliki ruang napas untuk tidak langsung menarik rem darurat pada penyaluran kredit. Tanpa adanya dana dari pemerintah tersebut dikawatirkan perbankan cenderung akan lebih ketat lagi dalam menyalurkan kredit demi menjaga rasio kecukupan modal dari hantaman kredit macet yang sedang mendaki.

Perpanjangan penempatan dana SAL ini diharapkan menjadi stimulus untuk membalikkan tren penurunan pada segmen Mikro dan menahan laju kenaikan NPL di masa depan. Dengan likuiditas yang lebih terjaga, Bank Himbara memiliki kapasitas untuk melakukan restrukturisasi bagi debitur UMKM yang terdampak namun masih memiliki prospek usaha. Keberlanjutan dukungan fiskal melalui dana SAL menjadi krusial agar sektor UMKM tetap menjadi mesin pertumbuhan ekonomi nasional di tengah tekanan risiko gagal bayar yang masih membayangi.