Bank Indonesia (BI) mengumumkan pertumbuhan kredit perbankan tahun 2025 berhasil mencapai interval sasaran 8-11%, yakni sebesar 9,69% secara tahunan. Tahun ini, bank sentral optimistis pertumbuhan kredit dapat lebih tinggi dan berkualitas, apabila sektor riil lebih cepat menyerap kredit seiring penurunan suku bunga kredit baru yang terus dipercepat.

Gubernur BI Perry Warjiyo menyatakan, capaian pertumbuhan kredit tersebut sejalan dengan upaya Bank Indonesia menurunkan suku bunga serta realisasi program prioritas pemerintah di tengah kondisi makroekonomi yang sehat dan terjaga. Secara rinci, kredit investasi tumbuh 21,06%, kredit modal kerja tumbuh 4,25%, dan kredit konsumsi tumbuh 6,58%.

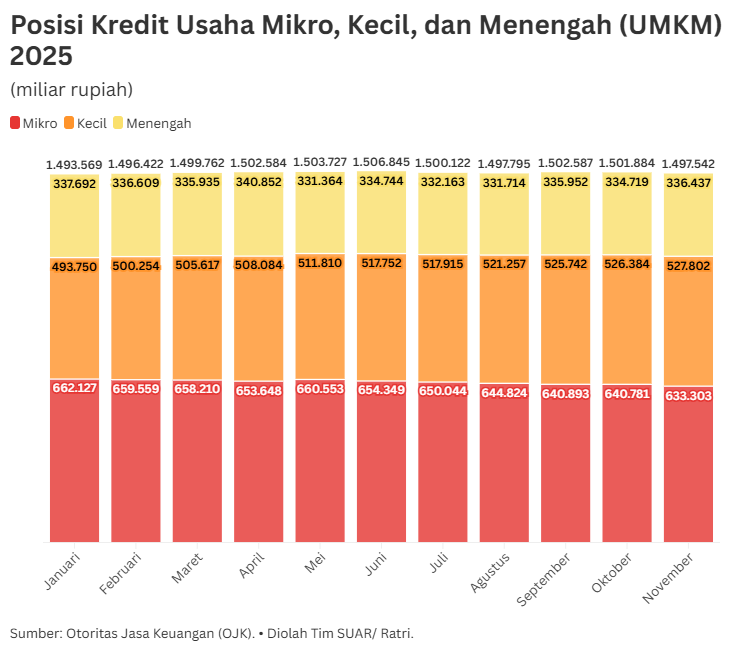

Dari sisi penawaran, kapasitas pembiayaan bank pun memadai dengan rasio AL/DPK sebesar 28,57% dan DPK yang tumbuh tinggi sebesar 13,83% pada Desember 2025. Selain itu, minat penyaluran kredit perbankan terus membaik, tecermin dari persyaratan pemberian kredit yang semakin longgar, kecuali pada segmen kredit konsumsi dan UMKM akibat masih tingginya risiko kredit di kedua segmen tersebut.

"Dari sisi permintaan, pelaku usaha perlu terus didorong dengan memanfaatkan undisbursed loan yang masih cukup besar, yang mencapai Rp2.439,2 triliun atau 22,12% dari plafon kredit yang tersedia," ucap Perry saat menyampaikan pengumuman hasil Rapat Dewan Gubernur BI di Jakarta, Rabu (21/01/2026).

Di samping dorongan yang dimungkinkan dari kapasitas perbankan yang memadai dan memiliki ketahanan cukup baik, pertumbuhan kredit juga didukung insentif kebijakan likuiditas makroprudensial untuk mempercepat penurunan suku bunga kredit. Hingga pekan pertama Januari 2026, besaran insentif tersebut telah mencapai Rp397,7 triliun, dengan bank BUMN menjadi penerima terbesar senilai Rp182,9 triliun.

"Dengan penurunan suku bunga deposito dari 4,81% menjadi 4,25% pada Desember 2025, suku bunga kredit baru ikut turun sebesar 39 basis poins (bps) dari 9,20% pada awal 2025 menjadi 8,81% pada Desember 2025. Upaya penurunan suku bunga deposito dan suku bunga kredit akan terus ditingkatkan untuk meningkatkan pertumbuhan kredit yang mendorong pertumbuhan ekonomi," jelas Perry.

Melengkapi penjelasan Perry, Deputi Gubernur BI Aida S. Budiman menyatakan, ke depan, BI akan memperkuat insentif melalui interest rate channel, yaitu pemberian insentif KLM untuk bank yang mempercepat penurunan suku bunga kredit dan suku bunga deposito sehingga transmisi BI Rate dapat lebih efektif.

"Penurunan suku bunga kredit hingga 39 bps sudah naik 15 bps dari penurunan bulan lalu, dan ini sangat baik. Perkiraan kami, kredit tumbuh 8-12% tahun ini. Namun, PR yang terus kami lakukan adalah menurunkan pangsa special rate terhadap total DPK dan menggerakkan sektor riil sehingga undisbursed loan juga ikut turun," ujar Aida.

Sejalan, tetapi paradoksal

Pengumuman pertumbuhan kredit tahunan tersebut sejalan dengan capaian perbankan yang berhasil mencapai target kinerjanya. Executive Vice President Corporate Communication and Social Responsibility Bank Central Asia (BCA) Hera F. Haryn menyatakan, pertumbuhan kredit memang sejalan dengan kondisi perekonomian dan pertumbuhan ekonomi.

"Hingga saat ini, tren pertumbuhan kredit BCA masih terjaga. Per November 2025, kredit BCA secara bank only tumbuh sehat mencapai Rp921 triliun. Kami optimistis dapat mencapai target pertumbuhan kredit dalam rekapitulasi akhir 2025," ucap Hera dalam pernyataan tertulis yang diterima SUAR, Rabu (21/01/2026).

Meski demikian, Analis Kebijakan Ekonomi Asosiasi Pengusaha Indonesia (Apindo) Ajib Hamdani menyatakan, penurunan suku bunga kredit perbankan yang relatif lambat sejalan dengan temuan survei Apindo yang menemukan 43,05% pelaku usaha menganggap suku bunga kredit perbankan terlalu tinggi.

Ajib menilai, saat ini, terdapat 3 tantangan meningkatkan akses modal dan demand kredit.

- Faktor high cost of capital. Suku bunga di Indonesia kurang kompetitif dibandingkan negara-negara ASEAN, maupun Asia lainnya. Indonesia hanya sedikit lebih baik daripada Sri Lanka, tetapi masih kalah dibandingkan Vietnam, Malaysia, Thailand dan Kamboja. Jika insentif moneter diberikan, tidak hanya ia harus tepat sasaran, tetapi juga tepat secara momentum;

- Pelemahan daya beli masyarakat yang belum sepenuhnya pulih. Data tabungan rumah tangga secara umum menunjukkan daya beli mengalami penurunan, kecuali untuk kelas atas. Indeks Keyakinan Konsumen (IKK) sudah membaik, tapi belum setinggi awal 2025 yang mencapai level 127. Indikator IKK yang terus membaik menjadi sinyal positif tentang daya beli masyarakat.

- Kualitas layanan keuangan dari segi efisiensi yang masih menempati urutan terendah setelah Singapura, Vietnam dan Filipina di regional ASEAN. Temuan survei Business Readiness oleh World Bank menyatakan perbankan di Indonesia memiliki nilai 60 dari skala 100. Untuk itu, digitalisasi dan deregulasi perlu untuk mendorong efisiensi operasional layanan keuangan.

"Untuk perbaikan ke depan, dunia usaha mendorong agar stimulus yang holistik harus didesain untuk menyelesaikan masalah struktural penurunan daya beli dan high cost of doing business. Stimulus dan insentif harus menjawab 2 (dua) hal, dari sisi demand dan sisi supply," jelas Ajib dalam keterangan tertulis yang diterima SUAR.

Baca juga:

Dari sisi demand, struktur pengeluaran masyarakat perlu diefisienkan, yang meliputi biaya transportasi, biaya hunian, konsumsi harian, cicilan, pendidikan, kesehatan dan peningkatan skill. Sementara itu, dari sisi supply, tingginya biaya produksi dan berusaha harus ditekan, yang meliputi biaya bahan baku, tenaga kerja, biaya pinjaman, energi, logistik, barang modal dan teknologi.

"Pemerintah harus mendorong bauran kebijakan fiskal, moneter dan regulasi pendukung agar bisa menjadi daya ungkit kredit yang sehat, affordable bagi dunia usaha dan mendorong pertumbuhan ekonomi secara eskalatif. Dunia usaha berharap jangan sampai terjadi paradoks, sehingga likuiditas dana perbankan bisa berbanding lurus dengan tingkat kucuran kredit dan pertumbuhan ekonomi," pungkas Ajib.

Kekuatan permintaan

Analis Ekonomi Politik Laboratorium Indonesia 2045 (LAB45) Nadia Restu Utami menjelaskan, efektivitas KLM sangat tergantung pada kondisi makroekonomi, khususnya kekuatan permintaan domestik.

Dia menggarisbawahi bahwa sekalipun besar, insentif dikucurkan di tengah kelesuan konsumsi rumah tangga, penurunan daya beli, dan lapangan kerja yang belum pulih sepenuhnya, sehingga langkah memperlonggar kredit belum tentu mendorong pertumbuhan.

"Permintaan kredit bergantung pada ekspektasi pendapatan dan kepercayaan masyarakat terhadap prospek ekonomi. Ketika kondisi ekonomi lesu, rumah tangga menahan belanja dan dunia usaha menunda ekspansi, sehingga penyaluran kredit cenderung stagnan meskipun likuiditas melimpah," ujar Nadia kepada SUAR, Jumat (30/10/2025).

Dalam ketidakpastian ekonomi, bank menjadi berhati-hati karena risiko gagal bayar meningkat, sementara pelaku usaha enggan berutang. Akibatnya, bagaimanapun BI menyediakan insentif dan memperlonggar kebijakan moneter, kanal transmisi kredit tetap tersumbat.

"Oleh karena itu, sebelum menyalakan mesin moneter ekspansif, pemerintah perlu memastikan fondasi permintaan agregat cukup kuat. Ini berarti mempercepat belanja fiskal produktif, memperluas lapangan kerja, dan memperkuat daya beli masyarakat. Dengan demikian, insentif likuiditas BI dapat bekerja lebih efektif karena ada kebutuhan riil terhadap pembiayaan," jelasnya.

Berbagi pandangan dengan Nadia, Kepala Ekonom Bank Permata Josua Pardede menyatakan, injeksi likuiditas BI maupun penyaluran dana SAL sebesar Rp200 triliun dari Kementerian Keuangan memang berdampak langsung pada kenaikan DPK perbankan, tetapi tidak serta merta mengangkat pertumbuhan kredit.

"Sebagian korporasi masih menggunakan dana internalnya, sekalipun likuiditas relatif melimpah dan tidak ada hambatan dari segi ketahanan perbankan. Artinya, permintaan yang lemah perlu didorong lewat kebijakan pemerintah pusat yang meningkatkan kepercayaan diri pelaku usaha," ucap Josua di Jakarta, Kamis (15/01/2026).

Sementara kredit korporasi relatif solid, kredit UMKM yang memiliki risiko besar membutuhkan bukan hanya perbaikan dari segi penyaluran, melainkan juga pembentukan ekosistem yang mengatasi disparitas capaian kredit korporasi besar dan kredit UMKM. Pelaksanaan program prioritas seperti Koperasi Desa Merah Putih dan Makan Bergizi Gratis dapat menjadi salah satu cara mendorong permintaan kredit dari segmen ini.

"Program-program prioritas tersebut dapat meningkatkan produktivitas bisnis UMKM. Karena itu, ekosistem pembiayaan dibutuhkan untuk menyatukannya ke dalam KUR sehingga tidak memunculkan fragmentasi antar segmen kredit. Biaya dana juga perlu ditekan sehingga transmisi kebijakan suku bunga dapat lebih ditingkatkan," pungkas Josua.