Di tengah pendapatan pajak yang melambat namun belanja pemerintah membengkak, pemerintah tentu perlu tambahan penerimaan negara dari pajak. Namun, opsi menaikkan tarif pajak tentu akan makin menekan masyarakat dan dunia usaha yang sedang merasakan lesunya daya beli.

Center of Economic and Law Studies (Celios) merilis laporan terbaru berjudul Dengan Hormat, Pejabat Negara: Jangan Menarik Pajak Seperti Berburu di Kebun Binatang, Jakarta (12/8/2025). Studi ini mengungkap bahwa dengan menerapkan instrumen pajak yang tepat, pemerintah bisa menambah penerimaan hingga Rp 524 triliun per tahun.

Celios telah mengidentifikasi jenis pajak alternatif yang dinilai sangat berpotensi meningkatkan penerimaan negara. Yakni, melalui peninjauan ulang insentif pajak yang tidak tepat sasaran sebesar Rp 137,4 triliun, pajak kekayaan pada 50 orang terkaya senilai Rp 81,6 triliun, pajak karbon Rp 76,4 triliun, pajak produksi batubara Rp 66,5 triliun.

Selain itu, ada juga pajak windfall profit sektor ekstraktif Rp 50 triliun, serta pajak atas penghilangan keanekaragaman hayati Rp 48,6 triliun.

Tambahan penerimaan juga dapat diperoleh dari pajak digital sebesar Rp 29,5 triliun, peningkatan tarif pajak warisan Rp20 triliun, pajak kepemilikan rumah ketiga Rp 4,7 triliun, pajak capital gain Rp 7 triliun, dan cukai minuman berpemanis dalam kemasan Rp 3,9 triliun yang sekaligus mendukung kesehatan publik.

Menurut Direktur Kebijakan Publik Celios, Media Wahyudi Askar, angka tersebut bukan hanya sekadar hitungan teknis, tetapi juga solusi strategis untuk mengatasi kebuntuan diskusi anggaran yang selama ini hanya berfokus pada pemangkasan.

"Angka-angka itu masuk akal secara teknis, tetapi tidak secara politik. Satu-satunya cara untuk memecah kebuntuan ini adalah jika masyarakat mulai memahami bahwa ada cara alternatif untuk mengumpulkan pajak, bahwa kita sebenarnya tidak menghadapi krisis anggaran," katanya dalam diseminasi hasil riset Celios tersebut, Jakarta, (12/8/2025)

Dalam pemaparannya, Media menekankan pentingnya mendorong penerimaan negara dari pajak-pajak yang bersifat progresif. Ia mengkritik pendekatan pemerintah yang hanya berfokus pada efisiensi dan pemotongan anggaran.

"Kita lupa bahwa pada saat yang sama, kita juga harus mendorong penerimaan negara dari pajak-pajak progresif untuk mendanai program perlindungan sosial yang lebih baik, sehingga dapat menanggulangi ketimpangan ekonomi," katanya.

Jaya Darmawan, peneliti dari Celios yang ikut terlibat dalam riset tersebut, menelaah dua instrumen pajak potensial yang dapat diterapkan. Pertama, pajak penghilangan keanekaragaman hayati. Berdasarkan simulasi dan perhitungan, pajak ini dapat menghasilkan sekitar Rp 48,58 triliun.

“Kalau kita implementasikan ini, kita bisa mendapatkan Rp 48,58 triliun. Ini diterapkan kepada siapa? Kepada setiap entitas, baik itu perseorangan, terutama perusahaan, gitu, ya, terutama entitas yang besar, yang dia terbukti melakukan penghilangan biodiversity," ujarnya dalam diseminasi laporan Celios, Jakarta, (12/8/2025).

Lebih lanjut ia menjelaskan, pajak digital yang selama ini sudah menjadi diskursus panjang. Alih-alih memajaki penjual di marketplace, pemerintah disarankan fokus pada perusahaan digital global raksasa.

Jaya menyarankan pemerintah menggunakan dua pendekatan yang bisa diambil dari OECD dan UN Convection Tax. Yakni;

- Pendekatan OECD: Dengan menghitung pendapatan global dari sembilan perusahaan besar, seperti Apple, Microsoft, dan Alphabet, potensi pendapatan negara bisa mencapai Rp 24,6 triliun.

- Pendekatan UN Convention Tax: Pendekatan ini dianggap lebih adil karena diinisiasi oleh negara-negara berkembang. Dengan tarif withholding 5% dari pendapatan bruto perusahaan digital, potensi penerimaan bisa mencapai Rp 29 triliun.

Selain dua poin di atas, Celios juga mengusulkan beberapa instrumen pajak lainnya:

- Pajak atas Capital Gain: Pajak ini akan dikenakan pada realisasi keuntungan dari penjualan aset, bukan pada transaksi. Jika tidak ada keuntungan, maka tidak dipajaki, sehingga dinilai lebih adil.

- Pajak Kepemilikan Rumah Ketiga: Sebagai alternatif dari kenaikan Pajak Bumi dan Bangunan (PBB) yang regresif, pajak ini menyasar individu yang memiliki rumah ketiga dan seterusnya, terutama yang bersifat spekulatif. Dengan asumsi nilai rata-rata rumah Rp 6 miliar dan tarif 1%, potensi penerimaan bisa mencapai Rp 1,3 triliun. Pajak ini juga dinilai lebih adil dan dapat dikelola oleh pemerintah daerah.

- Cukai Minuman Berpemanis dalam Kemasan: Instrumen ini, yang sudah sering masuk dalam pembahasan pemerintah, berpotensi menghasilkan hingga Rp3,9 triliun. Cukai ini bertujuan untuk mengurangi konsumsi dan memiliki fokus pada minuman kemasan.

Rekomendasi kebijakan dan reformasi administrasi

Jaya Darmawan juga menekankan pentingnya reformasi kebijakan dan administrasi untuk mendukung sistem perpajakan yang lebih berkeadilan. Beberapa rekomendasi utamanya adalah:

- Pengakhiran Insentif Pajak Pro-Konglomerat: Pemerintah perlu meninjau ulang insentif pajak seperti tax holiday dan tax allowance yang cenderung menguntungkan korporasi besar. Data menunjukkan adanya "subsidi tersembunyi" sebesar Rp 137,4 triliun pada 2024 untuk dunia bisnis.

- Penurunan PPN menjadi 8%: Celios menyarankan PPN diturunkan menjadi 8% alih-alih dinaikkan. Berdasarkan simulasi, langkah ini justru dapat memberikan efek positif pada PDB dan pendapatan masyarakat, bahkan secara tidak langsung berpotensi menambah penerimaan pajak hingga Rp 1 triliun.

- Transparansi dan Pajak Kekayaan: Penting untuk segera mendiskusikan dan menyusun undang-undang tentang pajak kekayaan. Selain itu, pemerintah juga didorong untuk memublikasikan laporan perpajakan korporasi besar (Country by Country Reporting) dan memperkuat standar pelaporan seperti Common Reporting Standard (CRS).

- Reformasi Administrasi Perpajakan: Perbaikan administrasi dinilai krusial untuk menekan biaya kepatuhan dan meningkatkan kepatuhan pajak secara keseluruhan.

"Dengan menerapkan berbagai instrumen pajak alternatif ini, Indonesia bisa mendapatkan tambahan pendapatan yang signifikan. Angka Rp 524 triliun ini hampir menyamai kinerja penerimaan perpajakan kita dalam beberapa bulan terakhir," ujar Jaya.

Perbandingan dengan negara OECD dan isu Global Minimum Tax

Menanggapi laporan dan rekomendasi Celios, Staf Ahli Menteri Keuangan Bidang Kepatuhan Pajak Yon Arsal mengapresiasi laporan tersebut sebagai bagian penting dalam penyusunan kebijakan publik. Ia menjelaskan bahwa banyak perdebatan mengenai rasio pajak Indonesia seringkali menggunakan definisi yang sempit, hanya menghitung penerimaan pajak dari Direktorat Jenderal Pajak (DJP) dan Direktorat Jenderal Bea Cukai (DJBC).

"Jika kita mengacu pada definisi OECD, seharusnya seluruh beban pajak yang ditanggung masyarakat harus dihitung, termasuk Penerimaan Negara Bukan Pajak (PNBP) yang berkarakteristik pajak, pajak daerah, dan kontribusi jaminan sosial," jelasnya dalam diskusi yang sama.

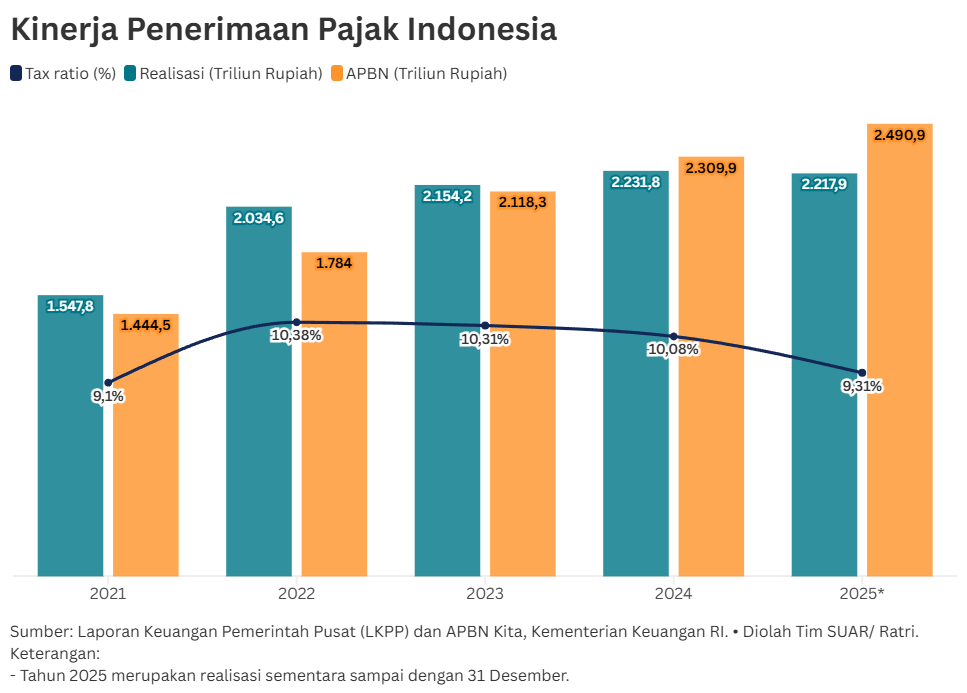

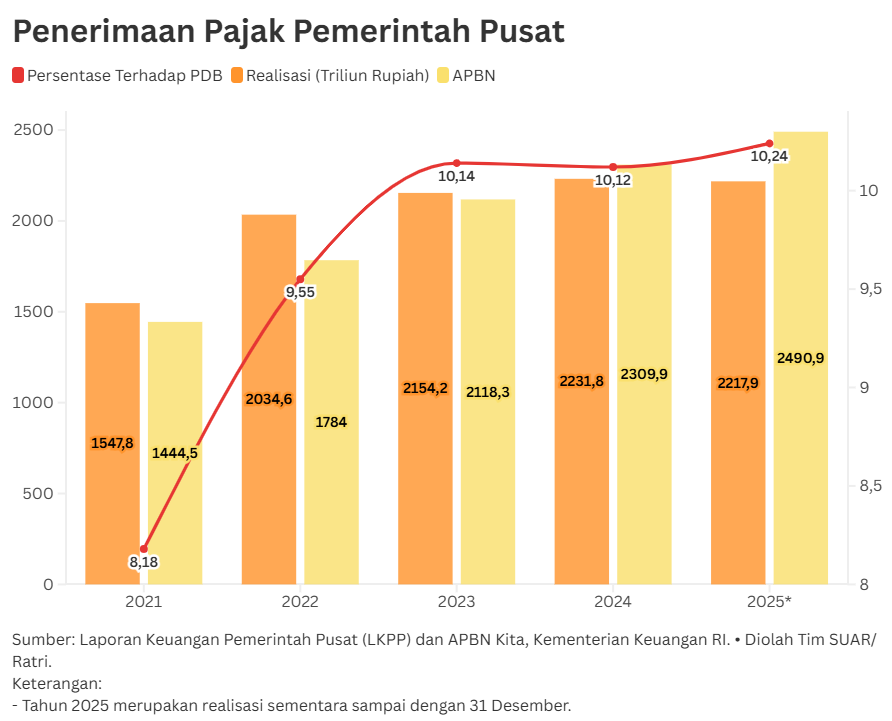

Ia memaparkan, jika komponen-komponen tersebut dimasukkan, rasio pajak Indonesia akan berkisar antara 13%–13,5%, bukan 10,2% seperti yang sering dilaporkan. Angka ini relatif setara dengan negara-negara tetangga seperti Malaysia, dan tidak jauh dari Vietnam jika kontribusi jaminan sosialnya dikeluarkan.

Meskipun demikian, ia mengakui bahwa Indonesia masih memiliki kesenjangan untuk mencapai "titik puncak" (tipping point) rasio pajak yang berkelanjutan, yaitu sekitar 15% menurut kajian IMF.

Yon Arsal juga menyinggung perbandingan struktur pajak di mana Indonesia lebih mengandalkan pajak tidak langsung (indirect tax) seperti PPN, sama seperti kebanyakan negara di Asia Pasifik, Afrika, dan Amerika Latin. Ia mencatat bahwa kontribusi pajak tidak langsung di Indonesia sekitar 40% dari total penerimaan pajak, sementara rata-rata negara lain mencapai 50%.

Menurutnya, hal tersebut berbeda dengan negara maju anggota OECD yang cenderung lebih mengandalkan pajak langsung (direct tax), seperti Pajak Penghasilan (PPh). "Posisi kita ada di tengah-tengah. Tidak terlalu besar, tapi juga tidak yang paling rendah," ujarnya.

Mengenai PPN, Ia menekankan bahwa penerimaannya tidak hanya bergantung pada tarif, tetapi juga pada ambang batas (threshold) dan pengecualian (exemption). Ia menyebutkan ambang batas pengusaha kena pajak (PKP) di Indonesia sebesar Rp4,8 miliar merupakan salah satu yang tertinggi di dunia. Ia berpendapat bahwa meskipun tarif PPN kita relatif tidak terlalu tinggi, banyak pengecualian yang diberikan sehingga mengurangi basis pajak.

Terkait insentif pajak, Yon Arsal mengamati isu global minimum tax, yang mensyaratkan semua perusahaan membayar pajak minimal 15%. Skema insentif seperti tax holiday 0% yang diberikan Indonesia dapat menyebabkan hak pemajakan diambil oleh negara asal perusahaan induk. Untuk itu, pemerintah telah menerbitkan PMK 131 yang memungkinkan Indonesia memungut pajak tersebut melalui mekanisme QDMTT (Qualified Domestic Minimum Top-up Tax).

Analis Kebijakan Ekonomi Asosiasi Pengusaha Indonesia (Apindo) Ajib Hamdani mengatakan, dengan postur fiskal saat ini, dunia usaha berharap pemerintah bisa mempercepat restitusi, Pajak Pertambahan Nilai Ditanggung Pemerintah (PPN DTP), relaksasi pajak untuk UMKM, menjadi bagian kebijakan fiskal yang pro dengan pertumbuhan.

Tak hanya itu, untuk mempercepat pertumbuhan ekonomi, pemerintah harus mendorong insentif fiskal maupun moneter yang tepat sasaran. "Juga yang terpenting mendorong low cost economy," ujarnya.