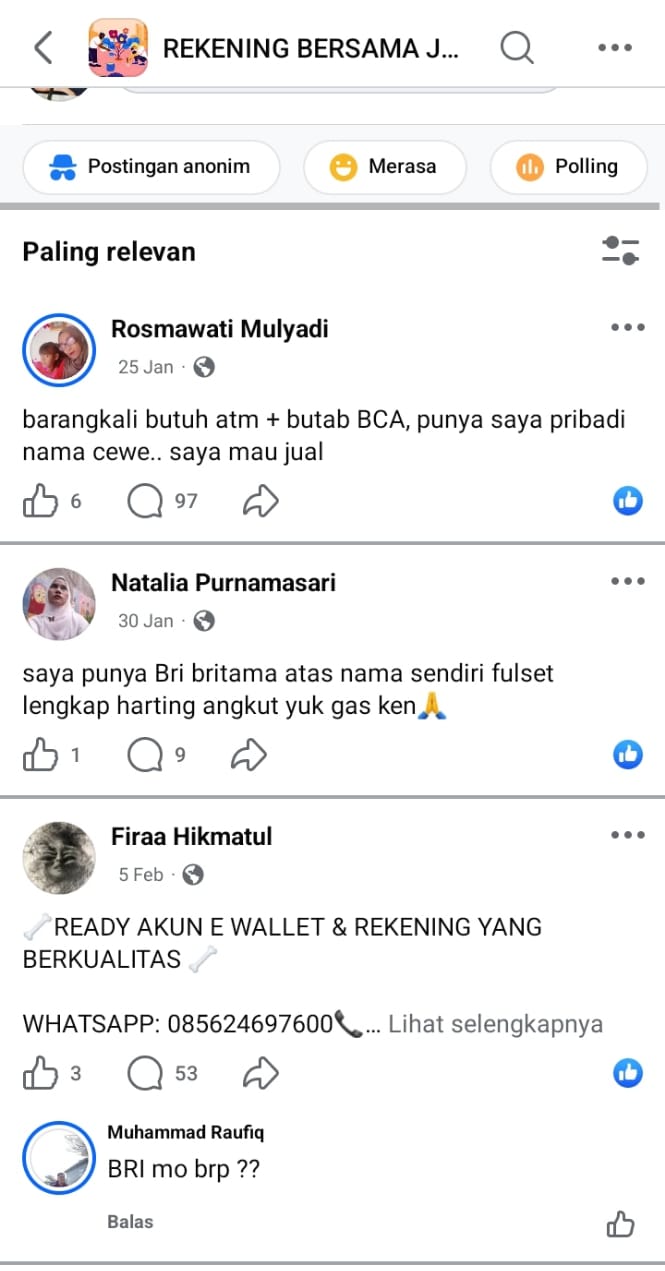

Di sebuah grup Facebook bernama “Rekening Bersama Jual Beli Online Via Admin” dengan 2.163 anggota, aktivitas jual beli rekening berlangsung terang-terangan.

Grup itu dipenuhi dengan orang yang menawarkan rekening bank lengkap dengan harga dan fasilitas yang didapatkan. Salah satu akun Facebook atas nama Natalia Purnamasari misalnya, yang menawarkan rekening Bank Rakyat Indonesia jenis BritAma dalam kondisi “fullset” dengan harga Rp350 ribu.

Dalam unggahannya, ia menyebut rekening tersebut sudah dilengkapi seluruh kelengkapan, termasuk mobile banking. “Rp350 ribu sudah fullset semua sama mbanking,” kata dia kepada SUAR di Jakarta, Rabu (18/2).

Ia mengaku menjual rekening untuk menutupi kebutuhan hidupnya yang kekurangan. Perempuan dengan hijab itu bahkan mengaku kalau rekening yang dijual itu atas nama adiknya.

"Rekeningnya jarang dipakai hanya digunakan sesekali saja," kata dia.

Tak hanya satu akun, beberapa akun lainnya juga menunjukkan banyak pengguna lain yang menawarkan atau mencari rekening kosong. Polanya serupa, mencantumkan jenis bank, kondisi rekening, serta harga yang dipatok.

Mayoritas pedagang akan meminta pembeli melakukan transaksi melakui kantong dan dompet digital.

Contohnya, kata dia, rekening dari Bank Central Asia ditawarkan dengan harga sekitar Rp400 ribu. Sementara rekening CIMB Niaga dibanderol Rp350 ribu. Penawaran juga datang untuk rekening bank digital seperti Bank Jago, Bank Aladin, hingga SeaBank Indonesia.

Beberapa unggahan secara eksplisit menuliskan kata “rekening kosong siap pakai” atau “ready full akses”, sementara lainnya mencari rekening atas nama tertentu dengan kriteria spesifik seperti “bisa kustom nama”, “sudah verifikasi KTP”.

Berujung pidana

Otoritas Jasa Keuangan (OJK) menegaskan praktik jual beli rekening bank merupakan tindakan ilegal yang berpotensi berujung pidana, bukan sekadar pelanggaran administratif.

Kepala Eksekutif Pengawas Perbankan OJK, Dian Ediana Rae memperingatkan bahwa pemilik rekening tetap bertanggung jawab secara hukum atas seluruh transaksi yang tercatat atas namanya, termasuk jika rekening tersebut digunakan untuk tindak kejahatan.

"Kepemilikan rekening melekat secara hukum pada identitas nasabah. Karena itu, alasan tidak mengetahui atau tidak terlibat langsung setelah rekening diperjualbelikan tidak otomatis menghapus tanggung jawab hukum," kata Dian kepada SUAR, Rabu (18/2).

Dian menjelaskan rekening yang berpindah tangan tanpa prosedur resmi berpotensi menjadi sarana penyamaran identitas pelaku kejahatan dan menyulitkan pelacakan aliran dana.

Berdasarkan Peraturan OJK Nomor 8/2023, bank diwajibkan memastikan nasabah bertindak untuk diri sendiri atau untuk kepentingan pemilik manfaat (beneficial owner) yang sah.

Aturan itu juga mengharuskan penerapan prinsip know your customer (KYC) secara ketat melalui customer due diligence (CDD), pemantauan pola transaksi, pemprofilan risiko, serta pengkinian data berkala.

Selain itu, OJK mendorong pembatasan akses terhadap rekening yang teridentifikasi diperjualbelikan, termasuk pembekuan sementara atau pembatasan transaksi sesuai ketentuan.

"Koordinasi juga dilakukan dengan Pusat Pelaporan dan Analisis Transaksi Keuangan, Kementerian Komunikasi dan Digital, aparat penegak hukum, dan penyedia jasa keuangan dalam pertukaran informasi terkait penyalahgunaan rekening," kata dia.

OJK turut meminta perbankan meningkatkan edukasi kepada masyarakat mengenai konsekuensi hukum jual beli rekening.

Penipuan dan pencucian uang

Kepala Pusat Pelaporan dan Analisis Transaksi Keuangan (PPATK), Ivan Yustiavandana, menyatakan praktik jual-beli rekening telah menjadi emerging threat tindak pidana pencucian uang (TPPU). Ancaman tersebut telah teridentifikasi dalam National Risk Assessment TPPU 2021.

“Praktik jual-beli rekening telah menjadi emerging threat TPPU hal ini sudah teridentifikasi pada hasil National Risk Assessment TPPU Tahun 2021,” ujar Ivan kepada SUAR, Rabu (18/2/2026).

Menurut Ivan, berbagai modus menjadi sebab praktik jual beli dan penggunaan rekening atas nama pihak lain semakin marak, mulai dari sindikat yang mencari akun untuk dijual kepada pelaku kejahatan, penjualan mandiri karena motif ekonomi, hingga social engineering melalui money mule networks.

Ia merinci, sepanjang 2024 hingga 2025, PPATK mengidentifikasi lebih dari 300 ribu rekening yang dilaporkan sebagai Laporan Transaksi Keuangan Mencurigakan (LTKM) dan merupakan hasil jual-beli.

"Modus dominan penyalahgunaan rekening tersebut adalah sebagai penampung dana perjudian online dan berbagai penipuan atau scam," ujar dia.

Ia menjelaskan masih banyak masyarakat menyerahkan rekening dan aksesnya kepada jaringan kejahatan terorganisir dengan imbalan dana. Rekening tersebut kemudian dijual atau disewakan kepada pelaku penipuan maupun operator judi online dan dimanfaatkan sebagai penampung dana hasil tindak pidana.

Pada akhir 2025, PPATK memblokir lebih dari 25 ribu rekening penampungan perjudian online serta ribuan rekening penampungan dana hasil peretasan dan penipuan, yang hampir seluruhnya merupakan rekening hasil jual-beli.

“Hasilnya akan dilaporkan ke penegak hukum untuk ditindaklanjuti. Pemantauan tersebut dilakukan untuk mengidentifikasi pola transaksi mencurigakan serta mencegah pemanfaatan rekening sebagai sarana tindak pidana,” kata Ivan.

Penindakan hukum lemah

Pengamat keamanan siber dan forensik digital VaksinCom, Alfons Tanujaya, menyebut lemahnya penindakan hukum dan sikap permisif terhadap pelaku menjadi salah satu faktor utama yang membuat praktik jual beli rekening terus berulang.

"Selama keuntungan yang diperoleh dari menjual rekening lebih besar dibandingkan risiko hukuman yang diterima, praktik itu akan tetap berlangsung.

Menurut Alfons, sikap permisif dan sanksi yang tidak tegas akan membuat praktik jual beli rekening semakin meluas. Ia juga menyoroti dampak fenomena tersebut terhadap kepercayaan publik pada sistem perbankan. Dia menegaskan tindakan tersebut secara tidak langsung menimbulkan persepsi negatif terhadap bank.

Dalam kasus penipuan digital, dana korban kerap disalurkan ke rekening penampungan dan kemudian sulit dilacak. Alfons menilai transaksi perbankan sejatinya dapat ditelusuri melalui rekaman ATM maupun jejak perpindahan dana.

“Kalau misalkan ditarik di ATM itu kan bisa dilihat tariknya di ATM mana, CCTV nya mana? Orangnya siapa yang narik? Itu kan bisa keliatan gitu lho. Kalau dipindah ke rekening lain, dicari ke rekening mana, lalu pindahnya kemana? Misalnya crypto, crypto yang mana? Itu semua bisa dilacak kok sebenarnya kalau PPATK bisa melakukan dengan baik dan tidak hanya untuk kasus-kasus besar,” katanya.

Ia menambahkan, kepercayaan publik dapat menurun jika korban dari kalangan masyarakat kecil tidak memperoleh tindak lanjut, kepercayaan publik dapat menurun.

“Kalau masyarakat kecil jadi korban, lalu ini menguap begitu saja, dianggap tidak bisa melakukan apapun lalu penegak hukum kepolisian ketika kita melakukan pengaduan juga buntu-buntu aja gitu. Ya masyarakat akan apatis,” tegasnya.

Di sisi lain, dia juga mencontohkan masih adanya pembukaan rekening dengan verifikasi identitas yang longgar, khususnya di daerah.

“Di daerah yang bahkan tanpa KTP dengan hanya surat keterangan dari lurah atau kelurahan atau pejabat setempat bisa membuka rekening, ya itu yang perlu menjadi perhatian serius,” katanya.

Alfons menyebut regulator seperti Otoritas Jasa Keuangan perlu menindak tegas bank yang lalai.

Sementara itu, Direktur Ekonomi Digital Center of Economic and Law Studies (CELIOS), Nailul Huda, menilai praktik jual beli rekening juga dipicu motif ekonomi dan celah regulasi.

“Pertama, ada motif keuntungan atau ekonomi dalam jual beli rekening. Ada permintaan dan penawaran rekening bank yang membuat ada harga yang terbentuk. Bagi orang yang tidak punya, lebih baik dijual dibandingkan harus menanggung biaya administrasi,” ujar Huda.

Ia menjelaskan peningkatan kepemilikan rekening terjadi saat penyaluran bantuan sosial melalui perbankan, namun banyak rekening hanya digunakan untuk menarik dana bantuan lalu menjadi dormant.

“Selain itu, ada kenaikan kepemilikan rekening pada saat bantuan sosial disalurkan melalui rekening bank. Namun digunakan untuk menarik bantuan sosial saja yang pada akhirnya banyak rekening dormant. Ini yang akhirnya banyak diperjual belikan,” ucap Huda.

Huda juga melihat adanya sindikat yang mengumpulkan rekening dormant dan menjualnya melalui berbagai kanal. Dia menilai ada sindikat yang memang memanfaatkan kondisi tersebut untuk meraup keuntungan. Sindikat ini yang mengumpulkan rekening dormant dan dijual melalui website ataupun lainnya.

Ia mengusulkan integrasi data finansial melalui Nomor Induk Kependudukan (NIK). Dia menyebut dengan pengetatan regulasi, maka akan menurunkan tindak kriminalitas siber di balik sindikat jual beli rekening online ini.

“Bahwa ada pengetatan akan menurunkan inklusi keuangan, pasti akan menurunkan, namun juga meminimalkan tindak pidana kejahatan siber termasuk judi online,” katanya.