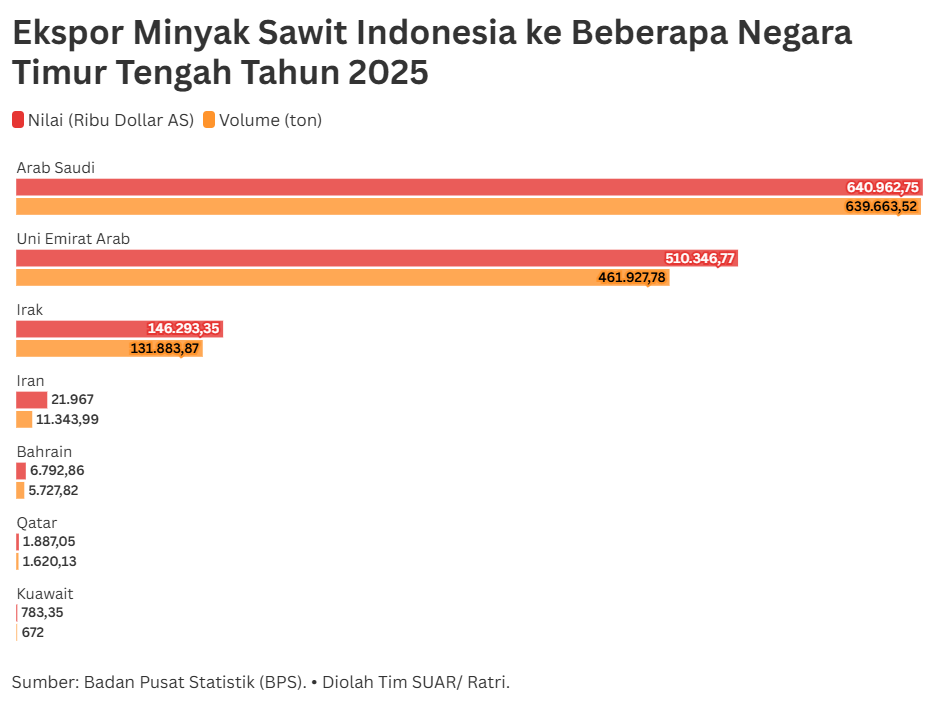

Arab Saudi tercatat sebagai negara tujuan utama minyak sawit di kawasan Timur Tengah dengan nilai ekspor mencapai 640.962,75 ribu dollar AS dari volume sebesar 639.663,52 ton. Disusul oleh Uni Emirat Arab dengan nilai 510.346,77 ribu dollar AS. Ekspor minyak sawit ke kawasan Timur Tengah ini sekitar 4,5% dari total ekspor sawit nasional atau sekitar lebih dari 1 juta ton per tahun. Eskalasi konflik mengancam kelancaran pengiriman komoditas ke wilayah tersebut.

Ekspor minyak sawit kini menghadapi tantangan akibat tren kenaikan harga yang cukup signifikan sepanjang awal tahun 2026. Data perkembangan harga menunjukkan bahwa harga sawit terus merangkak naik, dari kisaran 4.050 MYR/Ton pada awal Januari menjadi 4.572 MYR/Ton pada pertengahan Maret.

Kenaikan harga ini menjadi pedang bermata dua, di satu sisi meningkatkan nilai jual per unit, namun di sisi lain berpotensi menurunkan daya beli negara pengimpor seperti Irak, Iran, dan Bahrain yang memiliki volume serapan lebih kecil dibandingkan Arab Saudi. Tekanan harga ini memaksa para eksportir untuk lebih berhati-hati dalam memproyeksikan target penjualan di tengah volatilitas pasar global yang tidak menentu.

Tantangan bagi industri sawit Indonesia tidak berhenti pada harga komoditas saja, melainkan juga merembet ke sektor logistik dan distribusi. Konflik di Timur Tengah menyebabkan jalur perdagangan laut menjadi lebih berisiko, yang secara otomatis memicu lonjakan biaya pengiriman dan premi asuransi kapal kargo.

Pengalihan rute pelayaran guna menghindari zona konflik menambah waktu tempuh dan biaya operasional yang sangat besar. Sebagaimana dilaporkan oleh Gabungan Pengusaha Kelapa Sawit Indonesia (GAPKI), ekspor sawit Indonesia mulai menunjukkan kelesuan karena hambatan distribusi ini, di mana para importir cenderung menahan pesanan akibat membengkaknya biaya logistik yang harus mereka tanggung.

Situasi ini semakin pelik ketika melihat data ekspor ke negara-negara seperti Iran dan Bahrain yang volumenya relatif kecil, masing-masing sebesar 11.343,99 ton dan 5.727,82 ton. Bagi negara dengan volume impor rendah, kenaikan harga pengiriman (freight cost) akan terasa jauh lebih membebani dibandingkan negara dengan skala impor besar.

Hal ini menciptakan risiko kehilangan pasar di negara-negara tersebut jika kendala distribusi terus berlanjut. Ketidakpastian jadwal pengiriman juga membuat stok di negara tujuan menipis, yang pada akhirnya dapat mengganggu rantai pasok produk turunan sawit di kawasan Timur Tengah secara keseluruhan.