Otoritas Jasa Keuangan (OJK) bersama pemerintah mempercepat reformasi struktural pasar modal Indonesia dengan memasuki fase eksekusi. Ini ditandai dengan dikeluarkannya aturan peningkatan batas minimum saham beredar di bursa saham dan bebas diperjualbelikan (free float), penguatan transparansi kepemilikan saham, serta persiapan demutualisasi Bursa Efek Indonesia (BEI).

Langkah ini ditempuh untuk menjaga stabilitas sistem keuangan sekaligus memperkuat kepercayaan investor, menyusul sorotan penyedia indeks global MSCI terhadap aspek integritas dan likuiditas pasar modal domestik.

Anggota Dewan Komisioner pengganti Kepala Eksekutif Pengawas Pasar Modal, Keuangan Derivatif, dan Bursa Karbon OJK, Hasan Fawzi, menegaskan, seluruh langkah reformasi akan dijalankan secara konkret, terukur, dan berkelanjutan.

“Reformasi ini tentu tidak bersifat simbolik dan seremonial saja, tapi akan kami jaga, kawal, dan wujudkan melalui langkah konkret yang terukur,” kata Hasan dalam konferensi pers perkembangan pasar modal di Gedung BEI, Senin (9/2/2026).

Hasan menjelaskan, percepatan reformasi dilakukan untuk meningkatkan kredibilitas, likuiditas, serta daya saing pasar modal Indonesia dalam jangka panjang. OJK telah mencanangkan delapan rencana aksi percepatan reformasi integritas pasar modal yang menjadi fondasi penguatan pasar ke depan.

Delapan rencana aksi tersebut meliputi peningkatan minimum free float emiten menjadi 15%, dorongan transparansi informasi Ultimate Beneficial Owner (UBO), penguatan data kepemilikan saham, penyiapan dan implementasi demutualisasi bursa, penguatan penegakan hukum, peningkatan tata kelola emiten, pendalaman pasar melalui integrasi lintas sektor jasa keuangan, serta kolaborasi berkelanjutan dengan seluruh pemangku kepentingan.

“Terkait rencana aksi ini, kami tidak menghadirkan satu yang lebih penting dari yang lain. Kedelapan rencana aksi akan kita dorong secara paralel dan akan memiliki ukuran output, target waktu, serta penanggung jawab yang jelas,” kata Hasan.

Baca juga:

Dukungan penuh terhadap agenda reformasi ini juga datang dari pemerintah. Presiden Republik Indonesia Prabowo Subianto, melalui penyampaian Menteri Koordinator Bidang Perekonomian dalam konferensi pers pada 31 Januari 2026, menegaskan pentingnya reformasi struktural pasar modal, termasuk demutualisasi bursa, peningkatan likuiditas melalui free float, serta pengetatan transparansi kepemilikan saham.

Komitmen tersebut kembali ditegaskan dalam Pertemuan Tahunan Industri Jasa Keuangan (PTIJK) 2026 pada 5 Februari 2026. Dalam forum tersebut, Menteri Koordinator Bidang Perekonomian menyampaikan dukungan terhadap pembentukan Satuan Tugas Reformasi Integritas Pasar Modal lintas pemangku kepentingan.

Adapun pembentukan satgas ini dimaksudkan untuk memastikan seluruh agenda percepatan reformasi integritas pasar modal dapat dilaksanakan dengan baik, terukur, dan sesuai target output yang kita canangkan.

Sebagai tindak lanjut, OJK bersama Kementerian Koordinator Bidang Perekonomian, Kementerian Keuangan, dan kementerian terkait telah menyepakati pembentukan Satgas Reformasi Integritas Pasar Modal. Satgas tersebut akan melibatkan OJK, self-regulatory organization (SRO), serta pelaku usaha pasar modal.

“Nantinya struktur, mandat, lingkup, dan ekspektasi output satgas akan dirinci secara jelas dan akan kami informasikan kepada publik,” kata Hasan.

Pertemuan dengan MSCI

Dalam konteks respons terhadap MSCI, OJK bersama SRO juga telah menggelar pertemuan dengan MSCI pada 2 Februari 2026. Hasan menyampaikan, Indonesia mengajukan tiga aspek utama dalam pertemuan tersebut.

“Kami membahas tiga aspek proposal, yaitu rincian klasifikasi investor, disklosur pemegang saham di atas 1%, serta rencana kenaikan batas minimum free float yang akan didorong secara bertahap ke 15%,” ujarnya.

Hasan menambahkan, OJK dan SRO telah membentuk dedicated team di level teknis serta melakukan komunikasi lanjutan dengan MSCI untuk menindaklanjuti hasil pertemuan tersebut.

Sejalan dengan itu, Bursa Efek Indonesia bersama OJK dan Kustodian Sentral Efek Indonesia (KSEI) juga mengajukan sejumlah inisiatif kepada MSCI.

Pejabat Sementara Direktur Utama BEI sekaligus Direktur Pengembangan BEI, Jeffrey Hendrik, mengatakan komunikasi dengan MSCI dilakukan secara intensif dan terukur. Pertemuan lanjutan di level teknis akan kembali dilakukan pada 11 Februari 2026.

Jeffrey menjelaskan, inisiatif yang diajukan BEI selaras dengan delapan rencana aksi reformasi integritas pasar modal dan ditargetkan dapat dipenuhi sebelum akhir April 2026.

Inisiatif tersebut mencakup penyempurnaan klasifikasi investor di KSEI dari sembilan kategori menjadi 28 subkategori, perluasan keterbukaan kepemilikan saham di atas 1%, serta peningkatan ketentuan minimum free float dari 7,5% menjadi 15% secara bertahap.

Selain itu, BEI tengah menyempurnakan Peraturan Nomor I-A tentang Pencatatan Saham. Penyesuaian peraturan ini meliputi peningkatan tata kelola, kewajiban kompetensi di bidang akuntansi bagi direksi, serta peningkatan kualitas calon perusahaan tercatat.

Dari sisi infrastruktur, KSEI menyatakan kesiapan mendukung kebijakan transparansi kepemilikan saham dan pengayaan klasifikasi investor. Direktur Utama KSEI Samsul Hidayat mengatakan, partisipan KSEI menyambut positif kebijakan tersebut.

“Kami sudah melakukan komunikasi dengan seluruh anggota bursa dan bank kustodian, dan responsnya sangat positif serta bersedia bekerja sama menambahkan klasifikasi investor,” ujar Samsul.

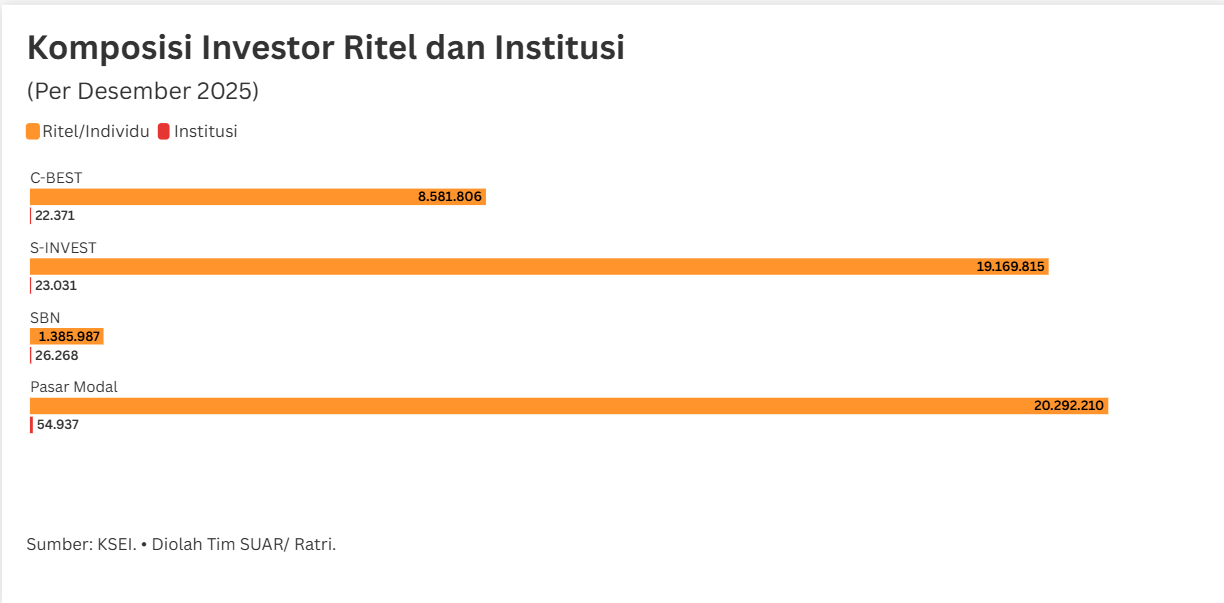

Hingga 6 Februari 2026, sekitar 6,9% dari total sekitar 35.000 Single Investor Identification (SID) telah memperbarui data klasifikasi investor. KSEI juga telah menyiapkan struktur data kepemilikan saham di atas 1%.

“Secara struktur data sudah siap dan draft keputusannya juga sudah didiskusikan. Jika sudah siap, data ini akan kami kirimkan ke Bursa Efek Indonesia untuk dipublikasikan,” kata Samsul.

Antisipasi risiko kenaikan free float

Rencana OJK menaikkan batas minimum free float saham menjadi 15% dinilai krusial untuk meningkatkan likuiditas pasar modal dan menarik investor institusi global. Namun, implementasinya perlu dilakukan secara hati-hati agar tidak menimbulkan tekanan harga, terutama pada emiten dengan kepemilikan saham yang sangat terkonsentrasi.

Pengamat Pasar Modal, Reydi Octa mengatakan, tantangan terbesar justru datang dari emiten berkapitalisasi besar dan menengah. Menurut dia, struktur kepemilikan yang selama ini terkonsentrasi di pemegang saham pengendali membuat kebijakan free float berisiko memicu kelebihan pasokan saham jika dilakukan terlalu cepat.

“Kalau pemegang saham mayoritas melepas saham dalam jumlah besar dalam waktu pendek, risiko oversupply dan tekanan harga itu sangat besar,” ujar Reydi kepada SUAR.

Meski demikian, ia menegaskan bahwa peningkatan free float tetap diperlukan. Sebab, peningkatan free float memang krusial untuk menambah likuiditas dan menarik institusi global.

Pandangan serupa disampaikan Kepala Pusat Makroekonomi dan Keuangan Institute for Development of Economics and Finance (INDEF) M Rizal Taufikurahman. Ia menilai kebijakan free float 15% penting untuk memperdalam likuiditas, tetapi penerapannya harus dilakukan secara gradual.

“Penerapan yang terlalu cepat berisiko menciptakan supply overhang dan menekan harga saham, terutama pada emiten menengah,” ujar Rizal.

Rizal menyarankan transisi dilakukan berbasis pasar, antara lain melalui rights issue publik, masuknya investor institusi, serta pemberian insentif pencatatan, agar tujuan peningkatan likuiditas tercapai tanpa mengganggu stabilitas harga.

Selain free float, OJK juga mendorong keterbukaan pemegang saham di atas 1% serta transparansi ultimate beneficial owner (UBO). Reydi menilai kebijakan ini penting untuk memperjelas siapa pengendali sebenarnya dari suatu emiten.

“Semakin jelas siapa yang mengendalikan emiten, semakin kecil ruang untuk praktik perdagangan yang tidak sehat,” kata Reydi. Namun ia mengingatkan, efektivitas kebijakan tersebut sangat bergantung pada kualitas pelaporan dan tindak lanjut pengawasan.

“Regulator harus mampu memberikan sanksi yang jelas dan tegas bagi pihak yang sengaja melakukan kecurangan,” imbuhnya.

Rizal menambahkan, keterbukaan kepemilikan berpotensi memperbaiki integritas pasar karena persoalan utama pasar modal Indonesia adalah defisit kepercayaan. “Tanpa enforcement yang kuat, keterbukaan kepemilikan hanya akan menjadi kepatuhan administratif, bukan pencegah manipulasi,” katanya.

Sementara itu, di tengah tekanan Indeks Harga Saham Gabungan (IHSG) dan arus keluar dana asing, Reydi menekankan pentingnya menjaga kredibilitas kebijakan.

“Investor sangat sensitif terhadap ketidakpastian. Komunikasi kebijakan harus konsisten dan transparan, serta penegakan hukum atas kasus yang sudah terjadi harus benar-benar terlihat,” kata dia.

Rizal menambahkan, dalam jangka pendek menjaga kepercayaan investor lebih mendesak daripada menambah stimulus. Menurutnya, pasar membutuhkan kepastian regulasi, komunikasi kebijakan yang konsisten, dan penegakan hukum yang terlihat. Peran investor institusi domestik, lanjutnya, perlu diperkuat sebagai penyangga likuiditas, sementara reformasi struktural tetap berjalan dengan policy sequencing yang tepat agar tidak dipersepsikan sebagai tambahan risiko.