Kabar baik datang bagi pelaku usaha mikro, kecil, dan menengah (UMKM). Keputusan pemerintah menaikkan plafon Kredit Usaha Rakyat (KUR) dengan bunga tetap di level 6% per tahun menjadi angin segar untuk meningkatkan pertumbuhan ekonomi kerakyatan di tengah ketidakpastian ekonomi global.

Pemerintah pada Rabu (19/11/2025) memutuskan menaikkan plafon Kredit Usaha Rakyat (KUR) dari Rp 500 juta menjadi Rp 1 miliar sebagai bagian dari perluasan akses pembiayaan bagi pelaku usaha kecil.

Selain kenaikan plafon, skema bunga KUR juga diubah dari model gradual menjadi flat. Pemerintah menetapkan bunga flat sebesar 6% meskipun debitur telah melakukan beberapa kali pengajuan.

Ketua Umum Asosiasi Industri Usaha Mikro, Kecil, dan Menengah Indonesia (Akumandiri) Hermawati Setyorinny mengatakan, kabar pelonggaran pengajuan KUR berulang kali membuat sebagian pelaku usaha merasa mendapat peluang tambahan dari sisi akses.

"Perubahan itu menjadi aspek yang paling terasa dari kebijakan KUR terbaru, terutama bagi usaha mikro dengan kapasitas yang lebih besar. Pelaku usaha yang telah berkembang lebih mudah memanfaatkan kebijakan ini dibandingkan pelaku mikro paling kecil. Yang berubah itu mereka boleh mengajukan tanpa batasan seperti sebelumnya,” ujarnya ketika dihubungi SUAR di Jakarta, Kamis (20/11/2025).

Selain itu, pemerintah juga menghapus batas repetisi pengambilan KUR yang sebelumnya dibatasi empat kali bagi sektor produksi dan dua kali bagi sektor perdagangan.

Meski demikian, dia mengingatkan pelaku usaha dengan omzet kecil tetap menghadapi kesulitan dalam mengakses KUR. Banyak di antaranya mengalami keterlambatan pembayaran selama pandemi yang kemudian tercatat dalam Sistem Layanan Informasi Keuangan (SLIK), sehingga menghambat pengajuan kembali meskipun usaha mereka masih beroperasi.

Keruwetan administratif seperti ini menciptakan hambatan yang signifikan bagi UMKM mikro yang ingin memanfaatkan pembiayaan. Hermawati memandang ini berpotensi membuat pelaku usaha kecil tertinggal dari peluang yang disiapkan pemerintah.

Hermawati juga menyoroti adanya perbedaan antara ketentuan pusat dan praktik perbankan di lapangan. Sejumlah bank, menurutnya, masih meminta jaminan meskipun ketentuan resmi menyatakan tidak wajib untuk pinjaman tertentu.

Selain itu, implementasi yang berbeda-beda antarbank dan minimnya sosialisasi membuat pelaku usaha tidak selalu memahami aturan yang berlaku. Akibatnya, akses terhadap KUR masih sering terasa lebih rumit dibandingkan narasi kebijakan yang disampaikan pemerintah.

“Yang harus diberi kelonggaran itu syarat prosedur, khususnya bagi pelaku usaha mikro. SLIK yang tidak macet tetapi hanya terlambat seharusnya bisa diloloskan lagi karena usahanya masih berjalan. Kalau kebijakan ini mau benar-benar menjadi peluang dan solusi, pengawasan dan pelaksanaannya harus seragam di lapangan,” ujarnya.

Dikutip dari CNBC Indonesia, Menteri UMKM Maman Abdurrahman mengatakan, relaksasi ini bertujuan memberi ruang bagi pelaku UMKM untuk memperkuat usahanya.

“Sekarang sudah dibuka, jadi bisa beberapa kali, repetisinya bisa beberapa kali sampai UMKM-nya betul-betul kuat dan siap untuk lepas,” ujarnya kepada wartawan.

Penghapusan batas ini diharapkan membantu pelaku usaha yang membutuhkan pembiayaan berulang.

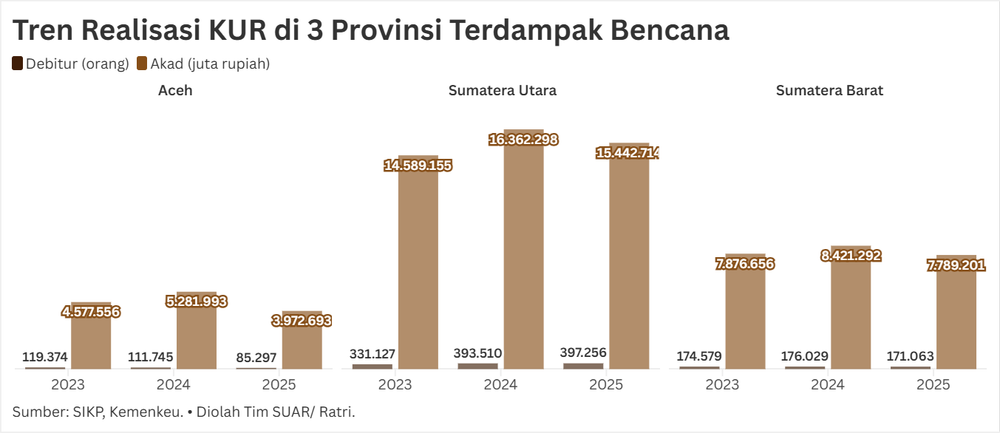

Pada tahun 2025, realisasi penyaluran KUR mencapai 83% atau Rp 238 triliun dari target Rp 286 triliun. Debitur baru tercatat sebanyak 2,25 juta atau 96% dari target, sedangkan debitur graduasi mencapai 112% atau 1,3 juta orang.

Maman juga menyebut lebih dari 60% anggaran KUR tahun 2025 telah disalurkan ke sektor produksi. Penyaluran ini turut menciptakan potensi penyerapan tenaga kerja hingga 11 juta orang.

Untuk tahun 2026, pemerintah menetapkan alokasi plafon KUR sebesar Rp 320 triliun atau naik Rp 40 triliun dari tahun sebelumnya. Maman menjelaskan kenaikan ini sejalan dengan fokus Presiden Prabowo terhadap penguatan ekonomi kerakyatan. Ia juga mencatat penyaluran KUR di sektor produksi menunjukkan tren meningkat, dari 54% pada 2020 menjadi 60,7% pada 2025. Capaian tersebut disebut sebagai yang tertinggi sejak program KUR pertama kali berjalan.

Secara regulasi, klasifikasi usaha mikro mengacu pada Peraturan Pemerintah Nomor 7 Tahun 2021 yang menetapkan hasil penjualan tahunan paling banyak Rp 2 miliar.

Ketentuan ini memperbarui batas omzet maksimal Rp 300 juta yang tercantum dalam Undang-Undang Nomor 20 Tahun 2008. Pembaruan ini menjadi dasar pemerintah dalam menetapkan sasaran penerima KUR, termasuk kelompok pelaku usaha yang berada pada kategori mikro.

Ketentuan itu juga digunakan dalam penyaluran pembiayaan agar segmen usaha yang memenuhi kriteria dapat mengakses fasilitas secara sesuai dengan regulasi.

Buka peluang

Kepala Ekonom Bank Permata, Josua Pardede, menilai kenaikan plafon KUR bunga tetap membuka peluang perluasan kapasitas bagi UMKM yang sudah siap ekspansi.

"Fasilitas ini dapat dimanfaatkan untuk investasi peralatan, otomasi proses produksi, serta pembiayaan sertifikasi agar produk memenuhi standar pasar modern dan ekspor," kata dia.

Menurutnya, pola pembiayaan bertahap juga lebih memungkinkan karena pengajuan ulang menggunakan bunga yang sama.

Dari sisi perbankan, Josua menilai keberlanjutan skema bunga 6% sangat dipengaruhi kecukupan subsidi dan efektivitas penjaminan risiko. Penambahan pagu subsidi pada 2026 dinilai memberi ruang biaya lebih luas bagi penyalur selama klaim penjaminan tetap terkendali.

"Skema penjaminan yang menanggung sebagian besar potensi kerugian juga memperbaiki kelayakan penyaluran bagi bank," kata dia.

Josua menilai rencana imbal jasa penjaminan berbasis risiko berpotensi membuat struktur biaya lebih selaras dengan karakter sektor dan wilayah.

Untuk mencapai target 65% penyaluran KUR ke sektor produksi, Josua menekankan pentingnya fokus pada rantai nilai prioritas di tiap wilayah. Skema kredit yang mengikuti siklus produksi dapat membantu pelaku usaha menyesuaikan pembiayaan dengan pola operasi mereka.

Perluasan bentuk agunan bagi sektor kreatif serta integrasi data dengan pemerintah daerah juga diperlukan agar akses pembiayaan produktif lebih merata. “Langkah-langkah ini akan menjadi pengungkit agar penyaluran benar-benar mengalir ke kegiatan bernilai tambah,” katanya.

Terkait penghapusan batas jumlah pengajuan KUR, Josua menilai kebijakan ini perlu diiringi pengamanan agar kualitas kredit tetap terjaga. Dia mengatakan perlunya seleksi berbasis rekam jejak debitur dan pelunasan sebagian pokok sebelum pengajuan ulang.

Pembiayaan berulang sebaiknya diarahkan pada rencana penggunaan yang terukur, seperti peningkatan kapasitas atau pemenuhan kontrak pesanan baru, bukan untuk menutup arus kas jangka pendek.

"Penghapusan batas jumlah pengajuan memang memperluas akses, namun perlu pagar pengaman agar kualitas kredit tetap sehat," kata dia.

Berikut adalah beberapa caranya:

- Pertama, disiplin seleksi berbasis rekam jejak debitur dan jejak transaksi harus menjadi syarat utama pengajuan ulang, termasuk kewajiban pelunasan sebagian pokok sebelum top-up.

- Kedua, pembiayaan berulang sebaiknya diikat pada rencana penggunaan dana yang terukur, bukan sekadar menambal arus kas.

- Ketiga, tegakkan kembali ketentuan tanpa agunan untuk KUR di bawah Rp 100 juta agar pintu masuk bagi pelaku baru tetap terbuka, sembari memastikan praktik lapangan tidak menyimpang dari aturan tersebut

Literasi keuangan

Pada kesempatan yang berbeda, muncul juga inisiatif untuk memberdayakan UMKM. Upaya meningkatkan kapasitas dan pemberdayaan UMKM juga bisa dilakukan dengan meningkatkan tingkat literasinya. Hal itu jadi benang merah dalam acara UMKM Pintar di Jakarta (20/11/2025).

Deputi Bidang Usaha Kecil Kementerian UMKM Temmy Satya Permana menuturkan pelaku UMKM harus mengerti mengenai literasi keuangan sebagai modal untuk mengelola keuangan secara profesional.

Dampak yang bisa ditimbulkan jika pelaku UMKM tidak mengerti keuangan adalah pelaku UMKM mungkin kesulitan dalam pencatatan, penganggaran, dan pengelolaan arus kas, serta tidak memisahkan keuangan pribadi dan bisnis.

Kerentanan terhadap penipuan,kurangnya pemahaman dapat membuat pelaku UMKM rentan terhadap pinjaman online ilegal atau skema investasi berisiko dengan iming-iming keuntungan instan.

“Tidak adanya laporan keuangan yang akuntabel dan pemahaman yang kurang terhadap produk keuangan dapat mempersulit UMKM untuk mendapatkan pinjaman dari lembaga keuangan resmi,” ujarnya.

Wakil Direktur Utama SeaBank Indonesia Junedy Liu menturukan melihat pesatnya pertumbuhan ekonomi digital belum diiringi dengan kesiapan yang merata. Menurutnya, salah satu tantangan yang dihadapi UMKM di era digital adalah pengelolaan keuangan dan pengembangan usaha.

Untuk menghadapi tantangan tersebut, SeaBank mendukung peluncuran platform pembelajaran digital UMKM Pintar untuk memberikan akses literasi keuangan yang mudah, praktis dan relevan bagi UMKM khususnya mikro-kecil dan perempuan dalam membangun usaha yang berkelanjutan dan ketahanan finansial di era digital.

Junedy menambahkan, melalui UMKM Pintar, pelaku usaha dapat mengakses modul interaktif seputar pengelolaan keuangan, strategi digitalisasi usaha, hingga pemanfaatan layanan keuangan formal.

“Seluruh materi disusun dengan pendekatan berbasis gender dan disesuaikan dengan konteks lokal, agar setiap perempuan dan pelaku usaha dapat mengelola dan menumbuhkan usahanya secara berkelanjutan, kapanpun dan dimanapun mereka berada,” ungkap dia.

Modul ini juga sudah dilengkapi dengan beberapa kalkulator dan self-check up untuk melihat kondisi finansial mereka sendiri dan bagaimana cara menghitung harga pokok.

Baca juga:

Pada kesempatan yang sama, Direktur Regional Women’s World Banking Asia Tenggara Angelique Timmer menuturkan, Women’s World Banking percaya inklusi keuangan adalah elemen penting dalam pemberdayaan ekonomi perempuan.

Ia menegaskan bahwa riset Women’s World Banking pada 2023 terkait pelaku usaha di e-commerce, menunjukkan hanya 44% wirausaha perempuan di Indonesia yang berhasil mempertahankan usahanya hingga 3–5 tahun, dan jumlahnya bahkan lebih sedikit untuk mereka yang bertahan lebih lama.

“Temuan ini menegaskan bahwa akses ke modal, edukasi, pendampingan, dan kesempatan belajar memiliki peran yang sama pentingnya dalam memperkuat ketahanan usaha mereka. Melalui kolaborasi dengan SeaBank, kami ingin memastikan perempuan memiliki akses ke modal dan pengetahuan,” ucap Angelique.

UMKM Pintar hadir sebagai solusi untuk membuat pelaku UMKM khususnya perempuan agar berkembang dan paham mengenai keuangan.

Keuntungan perempuan sukses menjadi pelaku UMKM adalah mereka menjadi pilar ekonomi nasional, dapat mencapai kemandirian finansial dan ekonomi keluarga, serta dapat menjadi agen perubahan sosial dengan menciptakan lapangan kerja dan menggerakkan ekonomi komunitas. Selain itu, kesuksesan ini juga memperkuat peran perempuan sebagai penopang ekonomi dan memberikan contoh positif bagi lingkungan sekitar.