Terbitnya peraturan Otoritas Jasa Keuangan (OJK) tentang kemudahan akses pembiayaan untuk pelaku usaha mikro, kecil, dan menengah (UMKM) menjadi kabar baik yang telah lama ditunggu-tunggu. Menyambut peraturan baru tersebut, pelaku usaha maupun lembaga pembiayaan mempersiapkan diri agar kemudahan akses pembiayaan dapat benar-benar berdampak bagi peningkatan usaha mereka.

Sebagai tindak lanjut dari rapat dewan komisioner bulanan (RDKB) bulan Agustus 2025, OJK mengumumkan terbitnya Peraturan OJK (POJK) Nomor 19 Tahun 2025 tentang Kemudahan Akses Pembiayaan kepada Usaha Mikro, Kecil, dan Menengah pada Senin (15/9/2025).

Beleid tersebut bertujuan mendorong perbankan dan lembaga keuangan nonbank (LKNB) memberikan akses pemberian kredit UMKM secara lebih mudah, cepat, murah, dan inklusif dengan tetap mengedepankan prinsip kehati-hatian. Lewat aturan ini, OJK berharap bank dan LKNB dapat lebih inovatif dalam menawarkan produk keuangan sesuai karakteristik dan kebutuhan bisnis UMKM.

"Mulai dari usaha mikro dan ultra mikro yang membutuhkan akses cepat dan mudah, hingga usaha kecil dan menengah yang memerlukan layanan lebih kompleks dan beragam," ujar Kepala Eksekutif Pengawas Perbankan OJK Dian Ediana Rae terkait sasaran peraturan baru ini dalam pernyataan tertulis yang diterima SUAR, Selasa (16/9/2025).

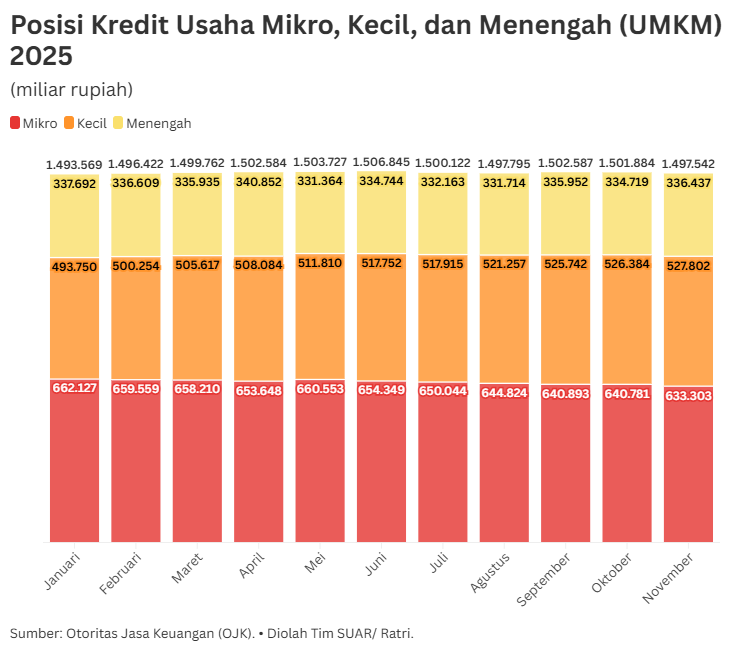

Menurut catatan OJK, pertumbuhan kredit hingga bulan Juli 2025 tumbuh 7,03% year on year menjadi Rp 8.043,2 triliun. Dalam klasifikasi debitur, kredit korporasi mengalami pertumbuhan sebesar 9,59%, sementara kredit UMKM tumbuh 1,82%. Lewat peraturan ini, pertumbuhan itu diharapkan bertambah dengan terbukanya akses pembiayaan lebih besar.

Terdapat tujuh macam kemudahan yang didorong OJK dalam peraturan ini. Pertama, penyederhanaan persyaratan dan kemudahan penilaian kelayakan UMKM. Kedua, skema pembiayaan khusus sesuai karakteristik usaha, termasuk penerimaan jaminan berupa kekayaan intelektual. Ketiga, penggunaan pemeringkat kredit alternatif untuk mempercepat proses bisnis.

Keempat, penetapan biaya pembiayaan yang wajar bagi UMKM. Kelima, pemanfatan teknologi informasi untuk memperkuat ekosistem digital, literasi keuangan, dan pelindungan konsumen UMKM. Keenam, penegasan ketentuan hapus tagih piutang macet dalam pembiayaan UMKM. Ketujuh, insentif bagi bank dan LKNB yang aktif memberikan kemudahan akses pembiayaan.

"Sejalan dengan Asta Cita pemerintah, OJK mendukung program memperluas akses keuangan, mendorong inovasi pembiayaan berbasis digital, dan tata kelola yang sehat sehingga UMKM semakin berdaya saing dan berkontribusi signifikan dalam pertumbuhan ekonomi berkeadilan," tukas Dian.

Lebih dari kredit

Sektor pembiayaan merespons penerbitan aturan baru ini secara positif. Vice President for Public Relations Amartha Mikro Fintek Harumi Supit menyatakan, sebagai perusahaan pembiayaan berbasis peer-to-peer lending, pihaknya akan menindaklanjuti POJK dengan memaksimalkan layanan yang sudah ada, sambil menjaga kriteria profiling calon klien secara lebih terukur.

Harumi menjelaskan, selama 15 tahun beroperasi, Amartha mendapati realitas setiap daerah yang memiliki ciri-ciri yang berbeda, sehingga analisis calon debitur akan selalu kami sesuaikan dengan budaya, karakter, dan perilaku masyarakat setempat.

"Faktor pertama yang kami pastikan adalah pembiayaan itu harus produktif. Kemudian, kami akan memantau lingkungan sekitar, seperti apa bisnisnya, kapasitas, serta karakter calon klien menurut penduduk sekitar. Penilaian itu menjadi faktor kualitatif yang juga memengaruhi approval pembiayaan," jelas Harumi kepada SUAR, Selasa (16/9).

Sebagian besar pembiayaan yang Amartha salurkan merupakan bantuan pembiayaan modal awal dengan besaran mulai Rp 5.000.000. Namun, modal itu tidak selalu bersifat pendahuluan, melainkan juga tambahan untuk modal kecil yang telah dimiliki sebelumnya. Harumi memberi contoh seorang calon klien yang memulai usaha limun, tetapi karena kesulitan dana, dia sampai menjual kompor.

"Ketika klien itu mengajukan pembiayaan kepada Amartha, modal yang kami berikan dapat dihitung sebagai modal ekspansi karena bisnisnya sudah berjalan, tetapi juga dianggap modal awal karena klien itu belum mengajukan permodalan sebelumnya. Posisi modal yang kami berikan menjadi kombinasi modal awal maupun modal ekspansi," ucapnya.

Guna melengkapi fasilitas kredit untuk pengusaha ultramikro, Amartha saat ini menghadirkan kemudahan investasi mikro dengan nilai mulai dari Rp 10.000. Tujuannya, membangun kebiasaan para pelaku UMKM menyisihkan pendapatan yang ada untuk kebutuhan pendidikan atau kebutuhan keluarga.

Di samping itu, Amartha juga menghadirkan layanan pembayaran digital yang memudahkan transaksi dan membekali pelaku UMKM dengan literasi digital sehingga mereka mampu menjangkau pasar lebih luas dan dapat bertransaksi di luar komunitas di sekelilingnya.

"Melalui pembekalan itu, kami berharap bisa memberikan lebih dari sekadar pembiayaan, sehingga para pelaku UMKM juga dapat meningkatkan kesejahteraan mereka dalam jangka panjang," pungkas Harumi.

Pada kesempatan terpisah, Corporate Secretary BRI Dhanny mengatakan, pihaknya fokus dan konsisten pada bisnis pembiayaan nasabah UMKM. Tahun ini pihaknya menargetkan kredit UMKM sebesar 85% dari total penyaluran kredit.

Selain memberikan kredit, perseroan secara konsisten mendukung UMKM yang mampu menghadirkan solusi keberlanjutan melalui berbagai pembinaan.

“Melalui berbagai program pemberdayaan, kami ingin melahirkan lebih banyak pengusaha UMKM yang tidak hanya berorientasi pada bisnis, tetapi juga membawa dampak positif bagi masyarakat dan lingkungan,” tutur Dhanny.

Dorong permintaan

Aspek penting yang jangan sampai dilupakan dalam memberikan kemudahan pembiayaan untuk UMKM adalah mendorong permintaan sektor riil. Ekonom senior Institute for Development of Economics and Finance (Indef) Aviliani menilai, selama ini, pertimbangan perbankan menyalurkan kredit untuk UMKM adalah pasar yang jelas atau sudah terikat kontrak bisnis dalam jangka panjang.

"Problemnya adalah UMKM seringkali tidak memiliki jaminan. Kalaupun jaminan tidak diperhitungkan, setidaknya mereka memiliki SPK (surat perintah kerja). Nah, SPK itu seringkali tidak punya juga. Akibatnya, UMKM selama ini menjual dengan hanya mempertimbangkan penawaran saja, padahal segi permintaan juga penting," ucap Aviliani saat dihubungi SUAR, Selasa (16/9).

Mendorong permintaan sektor riil tersebut dapat dilakukan dengan beberapa cara. Misalnya, UMKM di kawasan pariwisata pasti akan mengajukan permintaan kredit jika mereka tidak terdampak efisiensi belanja pemerintah, atau ketika mereka menjadi mitra perusahaan besar dalam rantai pasok pertambahan nilai.

Aviliani mengingatkan, jika skala bisnis UMKM stagnan di situ-situ saja, dia tidak membutuhkan pinjaman. Mereka hanya akan mengajukan jika ada tambahan permintaan atau saat mereka diajak pemerintah menjadi penyedia kebutuhan pemerintah lewat Lembaga Kebijakan Pengadaan Barang dan Jasa (LKPP).

"Nah, karena karena UMKM kita tidak naik kelas, sektor pembiayaan khawatir jika usaha mereka tidak berkembang sedangkan kredit mereka terus ditambah, kredit itu bisa macet dan justru dipakai untuk kebutuhan konsumtif dan tidak bisa bayar kembali," tekannya.

Dengan demikian, bukan hanya menekan bank untuk menyalurkan, mendorong permintaan terhadap UMKM pun menjadi penting untuk memastikan injeksi dana dan penurunan bunga kredit ke bank dapat optimal, terlebih karena UMKM saat ini tumbuh cukup pesat dengan skala mikro dan ultramikro.

"Tugas pemerintah adalah melibatkan UMKM dalam belanja pemerintah. Kalau mereka tidak mendapatkan permintaan, tidak mungkin bank menawar-nawarkan kredit. Peraturan OJK yang baru ini hendaknya juga memahami risk appetite yang dimiliki bank dalam menjalankan bisnis masing-masing," ungkapnya.