Tim SUAR melalui Survei Semesta Dunia Usaha menggali pemikiran para pemimpin perusahaan, regulator, dan pengamat ekonomi dalam upaya berperan untuk mengembangkan UMKM. Hasil survei tersebut:

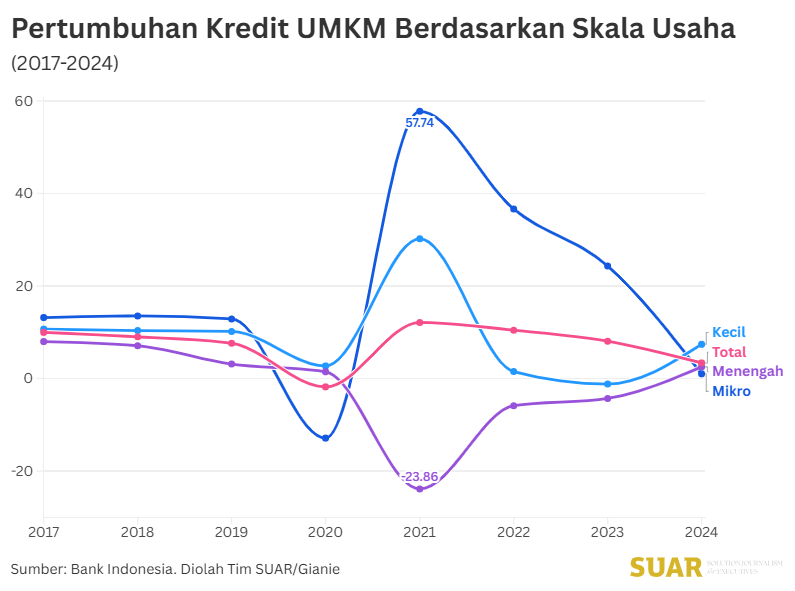

- Geliat UMKM telah menopang banyak keluarga serta turut berkontribusi terhadap pertumbuhan ekonomi Nasional. Kementerian UMKM Republik Indonesia menyebut berdasarkan data Badan Pusat Statistik, jumlah UMKM saat ini sebanyak 65,5 juta unit mampu menyerap 119 juta tenaga kerja. Jumlah ini lebih dari separuh jumlah angkatan kerja di Indonesia yang berjumlah 153 juta orang. Sektor UMKM berkontribusi sebanyak 61,9% terhadap Produk Domestik Bruto (PDB).

- Meski demikian, UMKM masih menghadapi tantangan besar, salah satunya menyangkut akses pembiayaan untuk pengembangan usaha.

- Hasil survei yang dilakukan Tim SUAR mengungkap bahwa secara umum sesungguhnya pelaku UMKM cukup mudah mendapatkan akses pembiayaan (60%). Namun, sebanyak 40% lainnya berpendapat pelaku UMKM masih sulit, bahkan sangat sulit menjangkau akses pembiayaan.

- Sebagian besar narasumber menyatakan faktor yang membuat pelaku UMKM sulit memperoleh kredit dari bank adalah masalah ketiadaan atau keterbatasan agunan yang dimiliki pelaku UMKM (26,7%). Selanjutnya ada pula faktor informasi mengenai kredit yang tidak diketahui oleh pelaku UMKM (16,7%) dan rendahnya literasi keuangan dan digitalisasi para pelaku UMKM (16,7%).

- Aturan atau administrasi yang sulit juga jadi alasan (13,3%), mulai dari persyaratan yang sulit, hingga waktu pencairan kredit yang lama. Alasan lain yang juga mengemuka adalah kondisi usaha yang tidak layak dengan sumber daya minim serta masalah legalitas sehingga tidak mendapat kepercayaan dari bank (13,3%). Di samping terdapat pula bank-bank yang terlalu selektif atau pilih-pilih dalam menyalurkan kredit, hingga bunga yang tinggi (10%).

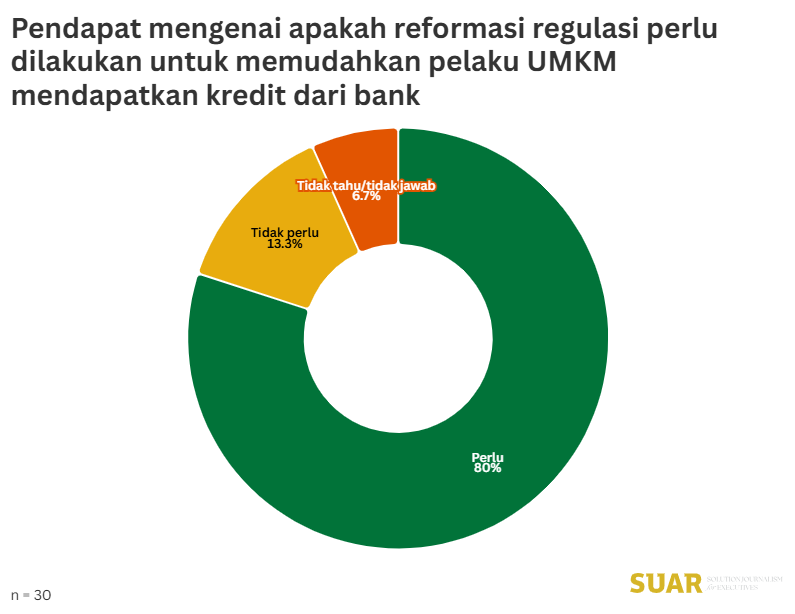

- Untuk mengatasi keterbatasan akses pembiayaan tersebut, sebagai solusinya para narasumber sepakat bahwa reformasi regulasi perlu dilakukan. Selain itu, pelaku UMKM perlu bermitra dengan perusahaan besar (sebagai binaan) untuk kemudahan memperoleh kredit dari bank. Solusi lain, perlu juga mendiversifikasi agunan untuk memudahkan pelaku UMKM mendapatkan kredit.

- Aset properti, aset kendaraan bermotor, dan aset berupa mesin atau alat produksi merupakan tiga besar jenis agunan yang dapat dijadikan kolateral ke bank. Namun, untuk fleksibilitas, hal lain yang bisa dijadikan agunan antara lain produk atau proyek dari UMKM itu sendiri serta invoice atau order penjualan. Ijazah juga disarankan bisa menjadi jaminan di bank.

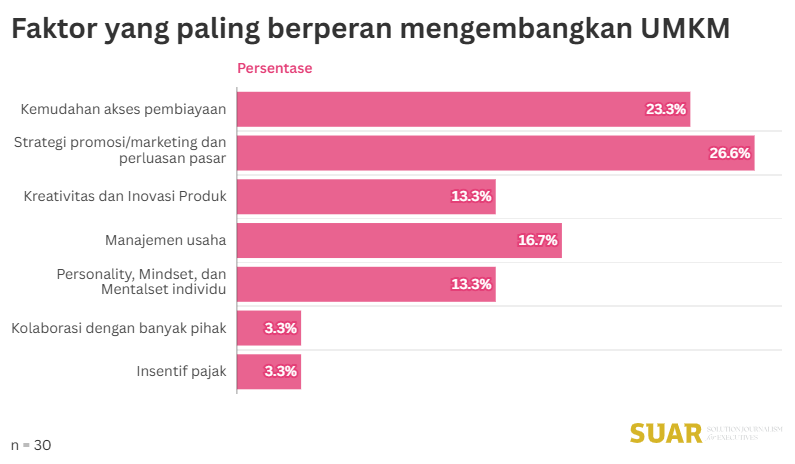

- Survei Semesta Dunia Usaha menyimpulkan terdapat tiga faktor utama yang membuat UKM berkembang. Pertama, strategi promosi, marketing, dan perluasan pasar (26,7%). Kedua, kemudahan akses pembiayaan atau kemudahan mendapatkan kredit untuk ekspansi usaha (23,3%). Ketiga, manajemen usaha yang dijalankan oleh pelaku UMKM dengan baik (16,7%).

Upaya mengembangkan UMKM merupakan upaya berkelanjutan yang terus dilakukan sejak dulu. Sesuai dengan potensi besar yang dimiliki UMKM, membangun dan mengembangkan UMKM berarti membangun perekonomian Indonesia.

Selengkapnya baca di sini. Selamat membaca, Chief.