Pasar modal Indonesia tengah bersiap memasuki babak baru dalam upaya meningkatkan kedalaman pasar melalui kebijakan strategis peningkatan batasan minimal saham publik atau free float saham sebesar 15%. Langkah ini merupakan kelanjutan dari regulasi sebelumnya pada tahun 2014 yang menetapkan batas minimal free float sebesar 7,5%. Seberapa siapkah emiten pasar modal Tanah Air menyambut regulasi baru ini?

Melalui aturan ini, regulator pasar modal ingin mendorong likuiditas yang lebih sehat dan memberikan ruang partisipasi publik yang lebih luas di lantai bursa. Aturan baru ini rencananya mulai diberlakukan Maret 2026 dengan masa transisi bagi emiten hingga maksimal 3 tahun ke depan.

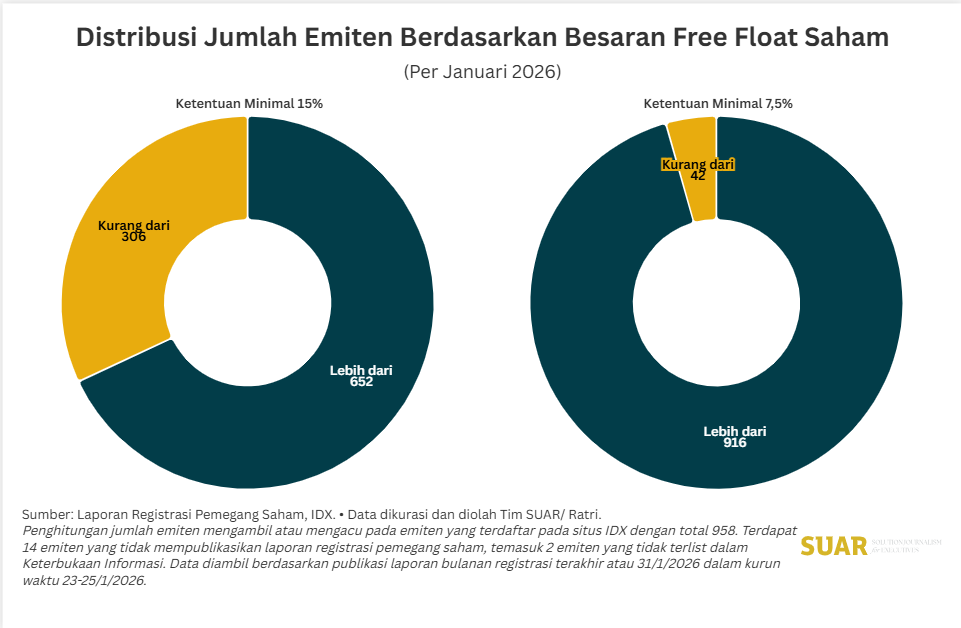

Berdasarkan data per 31 Januari 2026, peta kepatuhan emiten menunjukkan mayoritas perusahaan telah memenuhi ketentuan yang akan diberlakukan, yaitu standar free float 15%. Dari total 958 emiten yang terdaftar di IDX, sebanyak 652 emiten atau sekitar 68% telah berhasil melampaui ambang batas 15%.

Namun, tantangan besar masih membayangi 306 emiten lainnya yang terpantau belum mencapai standar tersebut. Dari kelompok yang belum memenuhi syarat ini, terdapat 14 emiten yang tidak merilis data pemegang saham dan 2 emiten tidak tercatat dalam Keterbukaan Informasi, sehingga secara definitif terdapat 292 emiten yang dipastikan memiliki free float di bawah 15%.

Jika menilik kembali pada standar lama sebesar 7,5%, tingkat kepatuhan emiten secara umum memang jauh lebih stabil. Tercatat lebih dari 916 emiten telah melampaui batasan 7,5% tersebut.

Meski demikian, potret tersebut masih menyisakan catatan kritis di mana terdapat 42 emiten yang posisi kepemilikan publiknya masih di bawah 7,5%. Dengan mempertimbangkan 14 emiten yang tidak memiliki data, maka terdapat 28 emiten yang secara murni hingga data laporan terakhir belum memenuhi ketentuan dasar yang sudah berlaku bertahun-tahun sebelumnya.

Persebaran emiten per sektor dengan free float di bawah 15%

Dalam klasifikasi sektoral, temuan data menunjukkan dinamika yang menarik antara ukuran perusahaan dan tingkat ketersediaan saham publik. Sektor Financials atau keuangan muncul sebagai sorotan utama karena memiliki persentase emiten tertinggi yang belum mencapai batas 15%, yaitu sebesar 43,4%.

Tercatat sebanyak 46 emiten dari total 106 emiten di sektor Financials masih masuk dalam kategori kurang dari 15%. Fenomena ini sangat menarik mengingat sektor finansial merupakan raksasa bursa dengan nilai kapitalisasi pasar tertinggi mencapai Rp3.492 triliun, yang mendominasi sekitar 22,03% dari total market cap pasar modal Indonesia.

Berbeda dengan sektor keuangan, sektor Consumer Cyclicals (barang konsumen non primer) menunjukkan pola yang lebih moderat meskipun memiliki jumlah emiten terbanyak. Dari total 163 emiten di sektor ini, sebanyak 49 emiten atau sekitar 30,1% terpantau belum memenuhi kriteria free float 15%.

Angka tersebut menunjukkan bahwa meskipun memiliki populasi perusahaan yang besar, tingkat kepatuhan sektor konsumsi ini masih berada di level menengah jika dibandingkan dengan rata-rata keseluruhan pasar yang berada di angka 31,8%.

Di sisi lain, sektor Teknologi justru menunjukkan performa kepatuhan yang paling progresif terhadap aturan baru ini. Meskipun hanya memiliki total 47 emiten, sektor ini mencatatkan persentase emiten di bawah standar 15% paling rendah, yakni hanya 12,8% atau setara dengan 6 emiten saja.

Melalui paparan temuan tersebut, tantangan terbesar dari implementasi aturan ini tampak berpusat pada sektor-sektor berkapitalisasi besar. Selain finansial, sektor lain seperti infrastruktur juga mencatatkan 35,7% emiten yang masih di bawah standar, padahal sektor ini memegang market cap Rp2.742 triliun atau 17,30% dari total pasar.

Tantangan sekaligus peluang

Implementasi kewajiban free float 15% membawa harapan besar bagi peningkatan likuiditas, namun sekaligus menghadirkan tantangan bagi stabilitas pasar bursa. Fokus utama tertuju pada sektor Financials yang bukan hanya pemegang market cap terbesar, tetapi juga motor utama transaksi dengan nilai perdagangan (total value) mencapai Rp1.066 triliun atau 25% dari aktivitas bursa.

Peningkatan porsi saham publik di sektor keuangan dan infrastruktur yang merupakan dua sektor dengan total market cap gabungan hampir 40% dari bursa akan potensial dan berpengaruh besar dalam meningkatkan bobot saham-saham Indonesia dalam indeks global.

Hal tersebut memberikan kesempatan bagi investor institusi untuk masuk lebih dalam ke emiten-emiten blue chip yang selama ini pergerakannya terbatas karena likuiditas harian yang tipis, terlihat dari sektor finansial yang frekuensi perdagangannya sudah mencapai 52.936 kali meskipun porsi publiknya belum maksimal.

Namun, tantangan yang tidak bisa diabaikan adalah risiko terjadinya oversuplai saham di pasar. Jika 46 emiten finansial dan 25 emiten infrastruktur yang masih "kurang" melakukan divestasi secara bersamaan, pasar harus siap menyerap tambahan suplai lembar saham tersebut.