Geopolitik global telah memicu penurunan volume transaksi di bursa saham dan pergeseran nilai kapitalisasi pasar yang signifikan. Meski demikian, struktur pasar modal menunjukkan pola adaptasi di mana investor menimbang ulang profil risiko mereka dan beralih ke sektor-sektor yang dianggap memiliki fundamental lebih kuat di tengah ketidakpastian.

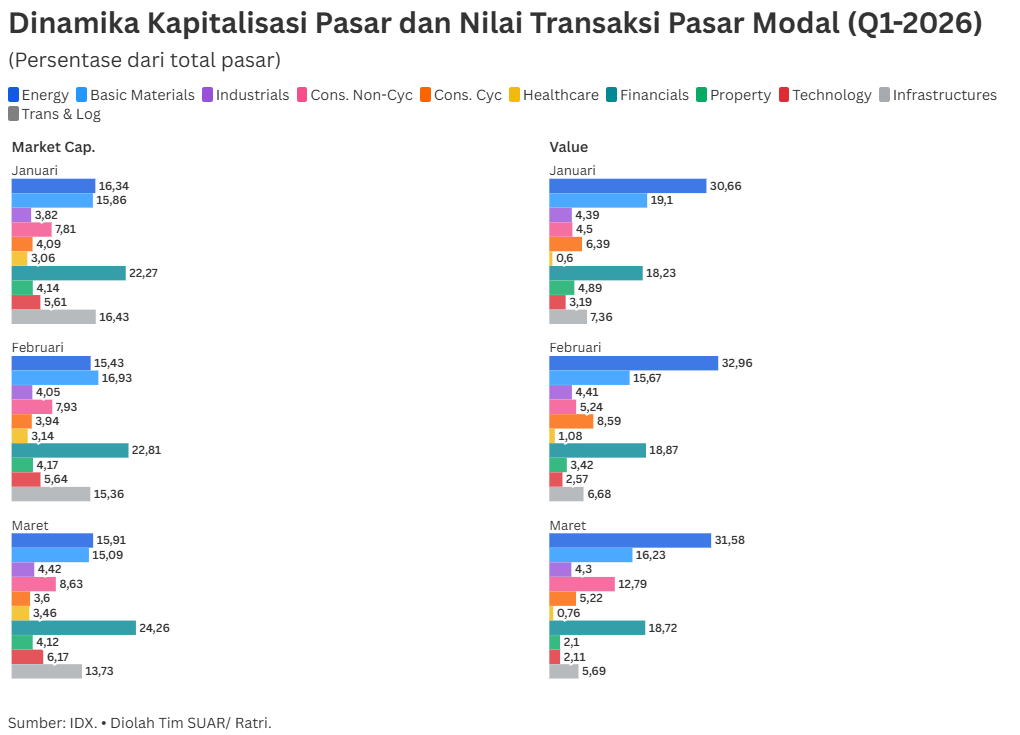

Sektor energi muncul sebagai sektor yang tidak hanya bertahan, tetapi justru mendominasi nilai transaksi di bulan Maret. Dengan kontribusi nilai mencapai 31,58% dari total pasar pada bulan tersebut tercatat meningkat dibandingkan kondisi Januari (30,66%). Sektor Energi mendapat momentum dari kenaikan harga komoditas energi global akibat konflik.

Meskipun secara volume perdagangan (183,2 juta lembar) dan frekuensi mengalami penurunan dibanding Januari, dominasi nilai transaksi sektor energi membuktikan bahwa aliran modal besar tetap mengalir ke sektor ini sebagai instrumen yang melindungi nilai terhadap inflasi energi dunia.

Sebaliknya, sektor finansial (keuangan) memperlihatkan kinerja yang cukup stabil secara struktural, namun dalam "mode" tetap waspada. Sebagai penguasa kapitalisasi pasar terbesar (24,26% pada bulan Maret), sektor ini tetap menjadi tulang punggung bursa meski nilai kapitalisasinya sedikit menyusut dari Rp 3.351 triliun di Januari menjadi Rp 3.013 triliun di Maret.

Penurunan frekuensi transaksi dari 7,8 juta kali menjadi 3,7 juta kali menunjukkan sikap wait and see dari investor, mengingat ketidakpastian suku bunga global yang biasanya mengekor pada ketegangan geopolitik dan fluktuasi nilai tukar.

Di sisi lain, sektor Properties & Real Estate serta Technology menjadi sektor yang paling terpuruk sepanjang Q1-2026. Sektor properti mengalami penurunan volume transaksi yang drastis, dari 162,9 juta lembar di Januari menjadi hanya 31,8 juta lembar di Maret, dengan nilai kapitalisasi pasar yang ikut tergerus.

Sektor teknologi tercatat nilai transaksinya merosot tajam dari Rp 22,3 triliun (Januari) menjadi hanya Rp 7,4 triliun (Maret). Hal ini mengindikasikan bahwa dalam kondisi krisis geopolitik, investor cenderung menghindari aset berisiko tinggi (high-growth but high-risk) dan lebih memilih sektor konvensional.

Sementara itu, pergerakan volume dan frekuensi transaksi di Q1-2026 memberikan gambaran yang lebih dalam mengenai psikologi investor. Secara keseluruhan, hampir seluruh sektor mengalami kontraksi volume perdagangan yang sangat tajam saat memasuki bulan Maret. Sebagai contoh, sektor material dasar (Basic Materials) mengalami penyusutan volume dari 87,7 juta lembar di Januari menjadi hanya 43,7 juta lembar di Maret, diikuti dengan penurunan frekuensi transaksi yang terpangkas lebih dari 50%.

Penurunan tersebut menunjukkan bahwa meskipun nilai transaksi di beberapa sektor (seperti energi) tetap tinggi karena harga aset yang mahal, partisipasi aktif atau intensitas perdagangan harian di pasar secara keseluruhan sedang melandai. Investor ritel cenderung menarik diri dari market, terlihat dari anjloknya frekuensi di sektor konsumer dan teknologi.

Langkah tersebut menyisakan pasar yang lebih banyak digerakkan oleh transaksi bernilai besar, namun dengan frekuensi rendah. Hal tersebut mengindikasikan sikap konservatif dan defensif dalam menghadapi risiko makro yang tidak terduga.

Kinerja Q1-2026 menggambarkan potret pasar yang sedang melakukan rebalancing besar-besaran. Konflik Timur Tengah di bulan Maret telah menyeleksi sektor mana yang memiliki urgensi riil dalam ekonomi global, seperti energi dan material dasar, dibandingkan sektor yang sensitif terhadap suku bunga.