Perbankan semakin giat memaksimalkan potensi pendapatan nonbunga dari transaksi digital di tengah seretnya pendapatan berbasis bunga seperti deposito, pinjaman kredit.

Berbagai bank kini memiliki produk digital untuk memaksimalkan pendapatan non bunga tersebut, seperti pendapatan berbasis fee dalam transaksi mobile banking, transaksi lokapasar (marketplace), maupun penggunaan QRIS untuk pembayaran.

Bank BNI dan Mandiri misalnya, dalam paparan kinerja kuartal III mencatatkan volume dan nilai transaksi yang meningkat karena jumlah pengguna aplikasi mobil banking.

Direktur Keuangan dan Strategi Bank Mandiri Novita Widya Anggraini menjelaskan, pertumbuhan Dana Pihak Ketiga (DPK) Bank Mandiri sebesar 13% year-on-year (YoY) menjadi Rp1.884 triliun tidak dapat dilepaskan dari peningkatan transaksi digital melalui Super App Livin' by Mandiri, Livin' Merchant, dan Kopra by Mandiri.

"Ketiga aplikasi mobile tersebut menjadi pilar akselerasi digital untuk memperluas layanan finansial dan mendorong efisiensi transaksi di seluruh segmen," kata Novita dalam keterangan tertulis yang diterima SUAR, Senin (27/10/2025)..

Hingga akhir September 2025, Livin' by Mandiri telah digunakan 35,1 juta pengguna, tumbuh 27% secara YoY. Frekuensi transaksi meningkat 25% secara tahunan, dan nilai transaksi mencapai Rp3.220 triliun, naik 10% dalam sembilan bulan pertama 2025.

"Kini, lebih dari 91% pembukaan rekening baru telah dilakukan secara digital," tambahnya.

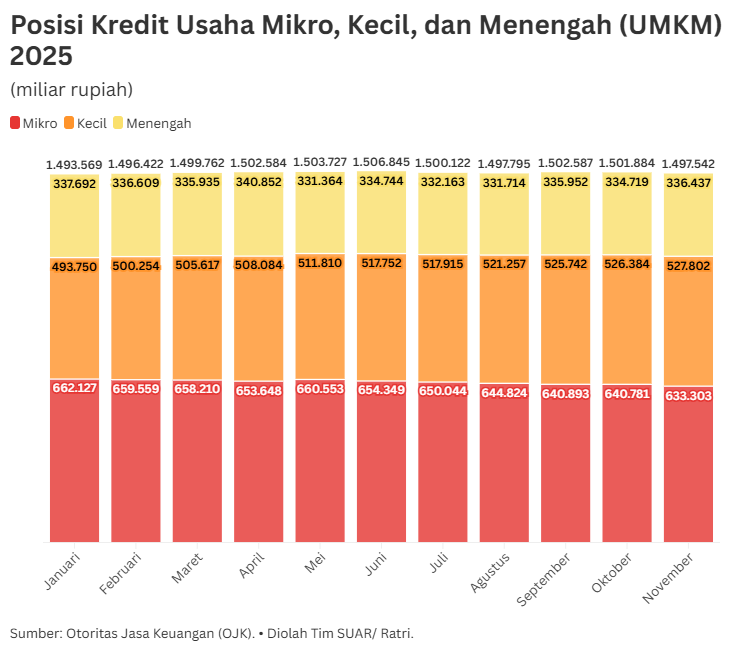

Menurut Novita, Livin' Merchant hadir sebagai solusi digital untuk memperkuat daya saing pelaku usaha. Integrasi sistem pembayaran dan pencatatan transaksi yang lebih efisien diharapkan mampu menjadi katalis UMKM, khususnya bagi 3 juta pelaku usaha yang telah menggunakannya.

Melengkapi keterangan Novita, Direktur Manajemen Risiko Bank Mandiri Danis Subyantoro bahwa strategi digitalisasi menjadi salah satu komponen untuk meningkatkan pilar operasional berkelanjutan dengan menurunkan emisi operasional, di samping meningkatkan inklusi keuangan yang menjadi kunci diversifikasi nasabah.

"Melalui Livin' Merchant, kami memperluas layanan keuangan bagi UMKM, dengan jumlah 1,8 juta atau 62% pengguna aplikasi adalah pengguna di wilayah non-urban hingga September 2025," ucap Danis dalam Paparan Kinerja Kuartal-III Bank Mandiri di Jakarta, Senin (27/10/2025).

Langkah agresif

Upaya untuk memperluas transaksi digital tersebut berbuah manis. Dengan pertumbuhan sebesar 7,97% YoY, pendapatan nonbunga yang dihasilkan Bank Mandiri mencapai Rp33,2 triliun pada Kuartal-III 2025.

Dari jumlah tersebut, rasio fee-based income terhadap total pendapatan berhasil mencapai 32,7% atau hampir sepertiga dari pendapatan total sebesar Rp112 triliun.

"Digitalisasi menjadi inti strategi pertumbuhan Bank Mandiri. Melalui sinergi Livin', Kopra, dan Livin' Merchant, Bank Mandiri mampu memperkuat pertumbuhan DPK sekaligus menjaga efisiensi biaya dana yang turut berkontribusi pada pertumbuhan pendapatan berbasis komisi," pungkas Novita.

Hal senada dialami Bank Negara Indonesia (BNI). Direktur Treasury & International Banking Bank Negara Indonesia (BNI) Abu Santosa Sudradjat menyatakan strategi transaksi perbankan digital yang agresif telah menciptakan pertumbuhan DPK yang kuat mencapai 21,4% YoY menjadi Rp943,3 triliun, dengan dana murah CASA naik 13,3% YoY menjadi Rp613,4 triliun.

"Akselerasi kanal digital, khususnya aplikasi Wondr by BNI mencatatkan lonjakan pengguna dari 2,8 juta pada September 2024 menjadi 10,5 juta pengguna per September 2025. Dari 866 juta transaksi tercatat sepanjang periode yang sama, nilai transaksi Wondr by BNI mencapai Rp783 triliun," ucap Abu dalam pernyataan tertulis yang diterima SUAR, Jumat (24/10/2025).

Laju peningkatan nilai dan jumlah pengguna aplikasi tersebut tercermin dari pertumbuhan fee-based income sebesar 11% YoY dan berkontribusi sebesar 30% dari total pendapatan BNI hingga akhir kuartal III tahun 2025.

Selain Wondr, kanal BNIdirect untuk segmen korporasi juga mencatat pertumbuhan transaksi 26,7% YoY mencapai Rp8.080 triliun, dengan kenaikan volume transaksi 14,8% menjadi 1.061 juta transaksi.

"Strategi digital transaction banking yang agresif mendorong pertumbuhan CASA yang lebih berkelanjutan dan fee-based income yang konsisten. Kami melihat ini sebagai awal dari fase pemulihan biaya dana yang lebih sehat dan berkelanjutan," ujar Abu.

Efisiensi dan diversifikasi

Selain memberikan ruang ekspansi DPK secara stabil dan berkelanjutan, Otoritas Jasa Keuangan (OJK) mengungkapkan bahwa peningkatan kinerja transaksi digital perbankan berperan mengefisienkan operasional bank, yang ditandai berkurangnya jumlah kantor cabang, diikuti peningkatan jumlah aset secara progresif.

Dalam Statistik Perbankan Indonesia terbaru yang terbit pada Agustus 2025, hingga Kuartal-II 2025, OJK mencatat penurunan jumlah kantor cabang bank konvensional dari 32.366 kantor pada 2021 menjadi 23.538 kantor pada Juni 2025. Jumlah penurunan ini diikuti kenaikan total aset bank umum dari Rp10.112.304 miliar pada 2021 menjadi Rp12.822.677 miliar pada 2025.

Sejalan dengan catatan OJK, Gubernur Bank Indonesia Perry Warjiyo menjelaskan, kinerja transaksi ekonomi dan keuangan digital di Kuartal-III 2025 mencapai 12,99 miliar volume transaksi atau tumbuh 38,08%, didukung perluasan akseptasi dan kanal pembayaran digital. Secara rinci, volume transaksi aplikasi mobile dan internet banking masing-masing tumbuh 13,11% YoY dan 17,8% YoY, sementara transaksi QRIS tumbuh pesat mencapai 147,65% YoY.

"Dari sisi infrastruktur, volume transaksi ritel yang diproses melalui BI-FAST mencapai Rp1.223,82 juta atau tumbuh 32,34% (yoy) dengan nilai transaksi menyentuh Rp3.024,08 triliun. Volume transaksi nilai besar melalui Sistem BI-RTGS tercatat sebanyak 2,76 juta transaksi, dengan nilai sebesar Rp56.422,87 triliun pada triwulan III 2025," ujar Perry dalam Konferensi Pers Rapat Dewan Gubernur Bank Indonesia di Jakarta, Selasa (22/10/2025).

Selain efisiensi operasional, peningkatan transaksi digital perbankan juga menjadi tanda keberhasilan perbankan mendiversifikasi sumber pendapatan selain bunga secara berkelanjutan. Direktur Ekonomi Digital Center of Economics and Law Studies (Celios) Nailul Huda menjelaskan, lewat diversifikasi tersebut, suatu corak persaingan bisnis perbankan baru telah terbentuk di ranah industri perbankan.

"Bank-bank besar juga gencar melakukan penetrasi mengembangkan ekosistem keuangan digital melalui produk masing0masing. BRI gencar mendorong penggunaan Brimo dan BRI-Link. Begitu juga BCA dan Bank Mandiri yang memaksimalkan pendapatan nonbunga untuk berkompetisi," tukas Huda saat dihubungi SUAR, Senin (28/10/2025).

Dalam keadaan tersebut, digitalisasi menjadi enabler yang memungkinkan masyarakat untuk meningkatkan frekuensi transaksi semakin tinggi dan peningkatan frekuensi tersebut merupakan peluang yang harus dimanfaatkan semaksimal mungkin, terlebih dengan adanya QRIS yang mampu menjangkau hingga ke tingkat akar rumput.

"Perbankan bisa memanfaatkan transaksi digital untuk meningkatkan pendapatan, walaupun saya rasa tidak akan sebesar keuntungan dari margin bunga yang menjadi sumber pendapatan konvensionalnya," tutup Huda.