Kontribusi dominan konsumsi rumah tangga dan UMKM sebagai penggerak roda perekonomian salah satunya ditopang dari derasnya penyaluran kredit konsumsi dari perbankan dan lembaga jasa keuangan lainnya. Menyadari hal tersebut, sektor keuangan, khususnya industri perbankan dan jasa pembiayaan didorong mempermudah akses pembiayaan yang memiliki efek langsung, sekaligus mempercepat target pertumbuhan kredit tahunan.

Dorongan tersebut disampaikan Dewan Komisioner Otoritas Jasa Keuangan (OJK) dalam konferensi pers Rapat Dewan Komisioner Bulanan (RDKB) OJK yang diselenggarakan secara virtual, Jumat (7/11/2025).

Ketua Dewan Komisioner OJK Mahendra Siregar menyatakan, dengan stabilitas sektor keuangan dan permintaan domestik yang berkembang, OJK mendukung pelaku sektor meningkatkan andil dalam pertumbuhan ekonomi lewat perluasan akses pembiayaan kepada konsumsi rumah tangga dan UMKM. Ini sejalan dengan Peraturan OJK Nomor 19 Tahun 2025 tentang Kemudahan Akses Pembiayaan bagi UMKM.

"Dengan pengawasan dan sinergi kebijakan yang semakin baik, kami optimis kinerja sektor keuangan akan semakin positif dan berkontribusi terhadap perekonomian nasional. Dalam rilis pertumbuhan ekonomi Q3, kredit konsumsi rumah tangga tercatat tumbuh 7,74% year-on-year, menggambarkan penjelasan dari apa yang kami sampaikan," ucap Mahendra.

Dalam kesempatan itu, Mahendra menegaskan bahwa perbankan maupun lembaga pembiayaan perlu memerhatikan kelayakan calon debitur secara menyeluruh, bukan hanya dari Sistem Layanan Informasi Keuangan (SLIK) OJK. Tidak jemu-jemu Mahendra mengingatkan bahwa SLIK merupakan sumber informasi yang bersifat netral dan tidak dimaksudkan sebagai hambatan pemberian kredit.

Selain netralitas SLIK, Mahendra juga menyampaikan perkembangan rencana hapus buku kredit macet UMKM di bank-bank anggota Himbara. Menurutnya, sampai RDKB bulan Oktober dilaksanakan, OJK telah menyampaikan usulan tentang penerbitan tindak lanjut dari peraturan pemerintah terkait pemutihan tersebut, sehingga implementasi peraturan tersebut dapat lebih optimal.

"Usulan terkait itu kami sampaikan kepada Menteri Koordinator Perekonomian, Menteri UMKM, Menteri Keuangan, BPI Danantara, juga Menteri Hukum dan Menteri Sekretaris Negara. Tujuannya agar proses penghapusan tagihan pembiayaan dapat dilanjutkan ke bank Himbara dan akan efektif ke depannya," ujarnya.

Mempertegas penjelasan Mahendra, Kepala Eksekutif Pengawas Perbankan OJK Dian Ediana Rae mengungkapkan bahwa ruang pertumbuhan kredit masih cukup besar, terutama dengan melihat loan-to-deposit ratio (LDR) sebesar 84,19%, atau masih di bawah threshold sebesar 92%, serta masih di bawah level prapandemi.

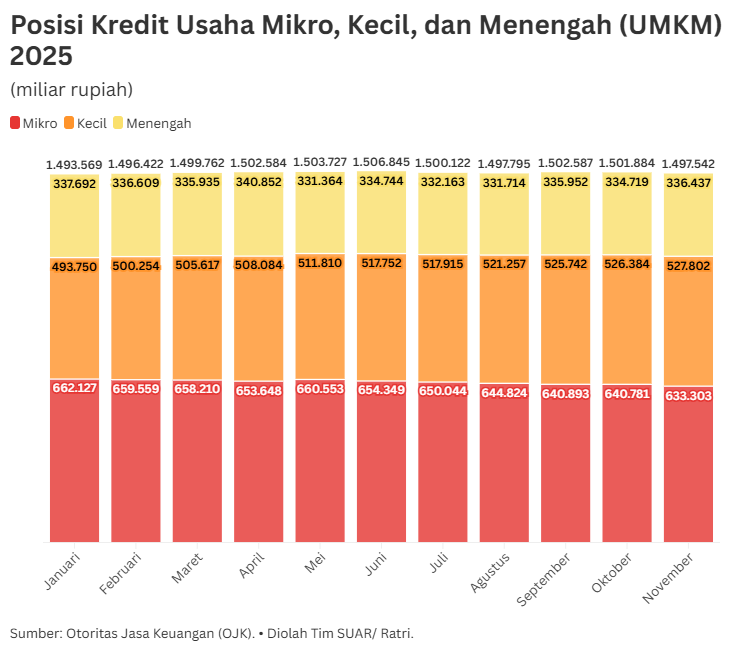

Dian mengakui bahwa kredit perbankan tumbuh hingga 7,70% YoY selama Kuartal-III 2025, tetapi pada September 2025, kredit UMKM hanya tumbuh 0,23%. OJK mengidentifikasi fenomena ini disebabkan fokus perbankan lebih ke kualitas kredit UMKM, terutama terkait hapus buku dan hapus tagih, sehingga bank lebih hati-hati.

"Namun, dengan terbitnya POJK 19/2025, bank juga perlu menyesuaikan prosedur dengan memudahkan persyaratan, mempercepat proses, dan menawarkan produk sesuai kebutuhan UMKM serta memitigasi risiko penyaluran agar segmen UMKM lebih mudah memperoleh kredit," ucap Dian.

Di samping mendorong kemudahan akses pembiayaan, mantan kepala Pusat Pelaporan dan Analisis Transaksi Keuangan (PPATK) itu juga mengingatkan perlunya dukungan berbagai pihak untuk mewujudkan ekosistem UMKM yang benar-benar berdaya, mulai dari dukungan penguatan manajemen, pencatatan keuangan, digitalisasi, pencarian offtaker, hingga akses pasar yang membuka peluang UMKM naik kelas.

Mencermati dan berinovasi

Dalam menyikapi anjuran OJK yang telah disampaikan dalam berbagai kesempatan tersebut, pelaku industri perbankan mengungkapkan komitmen untuk mencermati arah permintaan kredit dan percepatan penyaluran. Namun, karena beroperasi dengan dana masyarakat, prinsip kehati-hatian dan penyaluran tepat serta menjaga profil risiko sesuai ketentuan yang ada juga selalu dipertahankan.

Direktur OCBC NISP Hartati menyatakan, dengan resiliensi ekonomi Indonesia yang kuat dalam menghadapi dinamika ketidakpastian global, industri perbankan memiliki ruang yang cukup untuk terus mendorong pertumbuhan kredit secara berhati-hati, antara lain dengan mendukung sektor-sektor produktif yang dapat menopang pertumbuhan ekonomi nasional.

"OCBC senantiasa menjalankan fungsi intermediasi perbankan dengan mengutamakan manajemen risiko dan tata kelola yang baik. Kami berkomitmen menjaga kepercayaan masyarakat, serta memberikan layanan yang dapat diakses melalui berbagai kanal sesuai kebutuhan nasabah," ujarnya dalam pernyataan tertulis yang diterima SUAR, Jumat (8/11/2025).

Dalam peran sebagai perbankan, Hartati menambahkan, stabilitas sektor perbankan merupakan hal positif bagi keberlanjutan pertumbuhan ekonomi nasional. Karenanya, dengan tetap mencermati dinamika global dan domestik, momentum pertumbuhan ekonomi Indonesia yang telah mencapai 5,04% pada Kuartal-III 2025 dapat terjaga dengan baik.

Selain mempercepat kredit, bank juga memiliki cara lain meningkatkan kemudahan akses pembiayaan untuk UMKM dan konsumsi rumah tangga. Tidak melulu dengan mendorong penyaluran pinjaman, bank juga dapat memperluas jaringan agen lewat Koperasi Desa/Kelurahan Merah Putih (KDKMP) yang sangat luas di seluruh Indonesia.

Baca juga:

Corporate Secretary Bank Negara Indonesia (BNI) Okki Rushartomo menjelaskan, dengan memperluas jaringan BNI Agen46, BNI dapat berkontribusi langsung dalam memperluas akses layanan keuangan dan mendorong penguatan ekonomi kerakyatan di berbagai daerah. Mencatat 79,81 juta transaksi hingga September 2025, jaringan BNI Agen46 membuktikan kemudahan akses pembiayaan diawali perluasan inklusi keuangan dan perputaran roda ekonomi berbasis masyarakat.

"Catatan ini menjadi cermin nyata bahwa keterlibatan BNI mampu memberikan dampak positif bagi masyarakat, sekaligus memperkuat ekonomi kerakyatan. Ke depan, BNI akan terus memperluas peran BNI Agen46 agar tidak hanya menjadi ujung tombak layanan keuangan, tetapi juga motor penggerak pertumbuhan penyaluran kredit BNI," jelas Okki melalui pernyataan tertulis.

Mesin tidak padam

Kinerja sektor keuangan yang stabil dan permintaan domestik yang terus tumbuh, terutama pada Kuartal-IV 2025, menjadi bukti bahwa gejolak instabilitas politik beberapa waktu lalu berdampak sementara pada sentimen pasar. Secara fundamental, permintaan dan pasokan kredit maupun arus transaksi perekonomian tetap lancar dan tangguh, sehingga intermediasi terus berjalan.

Kepala Ekonom Bank Permata Josua Pardede menilai, meski menerapkan standar penyaluran yang lebih berhati-hati, permintaan kredit baru masih kuat dan penyaluran akan meningkat di Kuartal-IV seiring membaiknya visibilitas proyek dan pola musiman akhir tahun. Sejumlah faktor seperti fondasi likuiditas yang sangat tebal, rasio alat likuid jauh di atas ambang kewajiban, dan kualitas aset terjaga memungkinkan pertumbuhan itu terjadi.

"Ini menunjukkan mesin kredit tahun ini tidak padam, hanya berjalan lebih selektif tanpa menghentikan ekspansi. Kombinasi likuiditas lapang, dana murah yang membaik, dan risiko yang terkendali membuat perbankan mampu menyerap guncangan sementara, sehingga transmisi ke ekonomi riil tetap berlangsung," cetus Josua saat dihubungi SUAR, Sabtu (8/11/2025).

Selain kinerja yang menjanjikan, kebijakan makroprudensial berupa pelonggaran penurunan suku bunga hingga volume transaksi ekonomi dan keuangan digital yang terus meningkat menandakan arus pembayaran rumah tangga dan pelaku usaha tetap aktif. Situasi ini, menurutnya, memperkecil peluang terputusnya permintaan akibat gangguan sentimen dalam jangka pendek.

"Memang ada pergeseran komposisi. Kredit modal kerja melambat, sementara kredit investasi lebih bertenaga. Secara sektoral, real estate menguat, sedangkan manufaktur dan pertanian melunak. Artinya, ekonomi tidak kebal dari kehat-hatian dunia usaha, tetapi dorongan dari investasi dan belanja terkait proyek tetap menjaga denyut agregat," ucapnya.

Dalam situasi demikian, bank dan lembaga pembiayaan memiliki kesempatan luas untuk memudahkan akses pembiayaan ke sektor-sektor yang menjadi penopang langsung perekonomian. Mekanisme pasar telah memberikan lebih dari satu sinyal bahwa kredit tetap mengalir, dana pihak ketiga terakumulasi cepat, likuiditas memadai, dan infrastruktur pembayaran bekerja dengan lancar.

"Dengan fondasi ini, gejolak pertengahan kuartal lalu tidak menggeser tren utama. Pertumbuhan positif Kuartal-III sangat selaras dengan sinyal yang sudah lebih dulu terpancar dari industri perbankan," pungkas Josua.