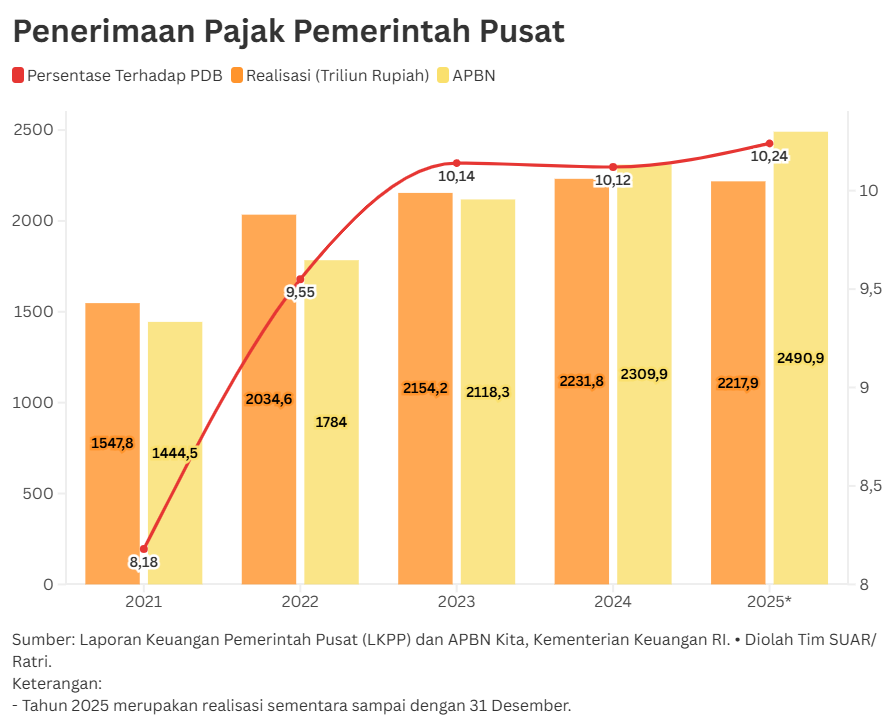

Tahun 2025 menjadi tahun kedua penerimaan pajak tidak mencapai target. Sebelumnya, selama periode 2021-2023, Indonesia berhasil mencatatkan performa positif di mana realisasi penerimaan pajak melampaui target APBN.

Pada tahun 2021, realisasi mencapai Rp 1.547,8 triliun dari target Rp 1.444,5 triliun. Puncaknya pada tahun 2022 saat realisasi melonjak ke angka Rp 2.034,6 triliun dibandingkan target Rp 1.784 triliun atau naik 14%. Tren melampaui target ini masih berlanjut hingga 2023, mencerminkan efektivitas pemungutan pajak di tengah momentum pertumbuhan ekonomi pascapandemi.

Memasuki periode 2024 dan 2025, kondisi mulai berbalik. Pada tahun 2024, realisasi pajak tercatat sebesar Rp 2.231,8 triliun, sedikit di bawah target APBN yang mematok angka Rp 2.309,9 triliun.

Kondisi tersebut berlanjut pada tahun 2025 per 31 Desember. Realisasi sementara hingga akhir Desember diperkirakan sebesar Rp 2.217,9 triliun, sedangkan target APBN berada di angka yang lebih tinggi, yakni Rp 2.490,9 triliun. Penerimaan pajak di 2025 ini pun berada di bawah tahun 2024.

Tidak tercapainya penerimaan pajak sesuai target tentu berpengaruh pada kesehatan fiskal negara. Hal ini bisa menjadi penyebab rasio defisit anggaran terhadap Produk Domestik Bruto (PDB) menjadi naik. Setelah defisit anggaran berhasil ditekan dari 4,57% pada 2021 menjadi 2,30% pada tahun 2023 dan 2024, angka defisit anggaran diproyeksikan melonjak hingga mencapai 2,92% terhadap PDB pada tahun 2025.

Dengan nilai defisit yang membengkak menjadi Rp 695,1 triliun, posisi fiskal Indonesia kini mendekati ambang batas aman konstitusional sebesar 3%, yakni di angka 2,92%.

Terkait hal ini, Dana Moneter Internasional (IMF) mengusulkan agar Indonesia menaikkan pajak penghasilan sebagai solusi menekan defisit tetap di bawah ambang 3%. IMF menilai bahwa penguatan basis pajak penghasilan dapat menjadi instrumen efektif untuk meningkatkan rasio pajak terhadap PDB yang saat ini masih berfluktuasi di kisaran 8% hingga 10%.

Penambahan pendapatan dari sektor pajak penghasilan tersebut diharapkan mampu memberikan ruang fiskal yang lebih luas bagi pemerintah untuk membiayai belanja negara tanpa harus bergantung pada pembiayaan utang yang lebih besar.

Kendati demikian, implementasi kenaikan pajak penghasilan harus dilakukan dengan kehati-hatian karena bisa memberatkan masyarakat, khususnya para pekerja. Di tengah situasi ketidakpastian ekonomi global dan daya beli yang belum sepenuhnya membaik, kebijakan kenaikan pajak penghasilan berisiko memberikan tekanan tambahan pada konsumsi rumah tangga.