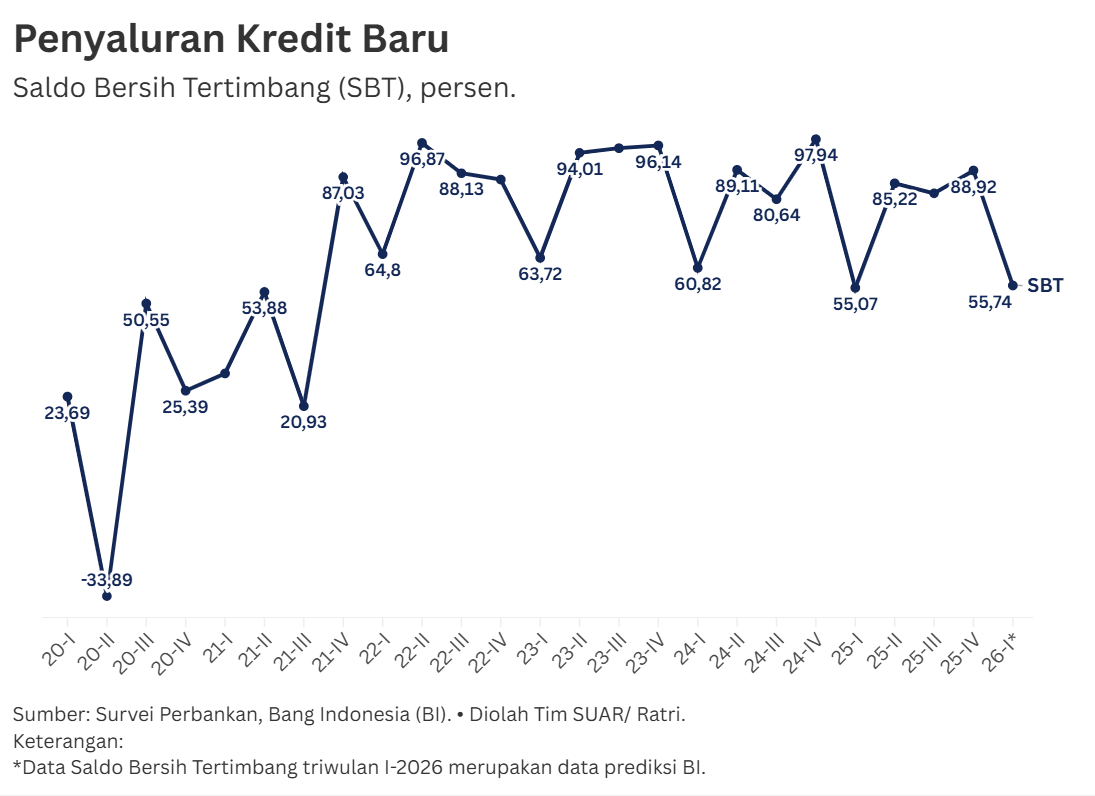

Tahun 2025 ditutup dengan penyaluran kredit baru di Indonesia yang tumbuh positif. Berdasarkan hasil Survei Perbankan Triwulan IV-2025 oleh Bank Indonesia, nilai Saldo Bersih Tertimbang (SBT) untuk permintaan kredit baru pada triwulan IV-2025 naik ke angka 88,92%, meningkat dari triwulan sebelumnya yang sebesar 82,33%.

Merunut sejak tahun 2020, aktivitas kredit fluktuatif pada saat hingga pasca-pandemi. bermula dari kontraksi yang sangat dalam di awal pandemi hingga tumbuh stabil dalam dua tahun terakhir.

Penyaluran di tahun 2025 memperlihatkan pergeseran yang dapat dikatakan kredit menggerakkan ekonomi. Meskipun sempat terjadi fluktuasi pada pertengahan tahun, akhir 2025 ditandai dengan dominasi kredit di sektor produktif.

Dilihat berdasarkan jenis penggunaan, kredit modal kerja mencatatkan SBT sebesar 88,64% dan kredit investasi mencapai 87,32%. Angka ini menunjukkan bahwa dunia usaha mulai kembali bangkit untuk melakukan ekspansi dan memperkuat struktur pendanaan operasional mereka guna menyambut tahun fiskal yang baru.

Kontras dengan penguatan di sektor produktif, kredit konsumsi justru mengalami penurunan yang sangat tajam di penghujung tahun 2025. Data menunjukkan penurunan drastis ke angka SBT 13,39%, rekor terendah selama empat tahun terakhir.

Kondisi ini terjadi karena menurunnya permintaan pada segmen kredit kendaraan bermotor dan kredit multiguna, yang kemungkinan dipicu oleh masyarakat yang lebih selektif dalam mengelola pengeluaran non-primer di tengah penyesuaian daya beli.

Sepanjang tahun 2025, perbankan pun tampak lebih selektif, namun tetap akomodatif. Pelonggaran standar penyaluran kredit (lending standard) yang sempat terjadi di akhir tahun turut mendorong aliran likuiditas ke sektor-sektor strategis seperti industri pengolahan serta penyediaan akomodasi.

Memasuki tahun 2026, Bank Indonesia memprediksi pertumbuhan penyaluran kredit baru akan tetap positif, namun cenderung melambat pada triwulan pertama. Proyeksi nilai SBT untuk triwulan I-2026 berada pada angka 55,74%.

Penurunan proyeksi ini merupakan pola musiman yang terjadi di awal tahun, di mana perbankan biasanya menerapkan standar penyaluran kredit yang lebih berhati-hati. Namun, optimisme tetap terjaga karena permintaan kredit secara tahunan diperkirakan akan tetap kuat jika perekonomian berjalan stabil.