Setiap tahun kita merayakan angka penyaluran kredit untuk rakyat kecil yang kian membesar. Di balik seremoni pencairan dan spanduk "bunga ringan", ada satu sosok yang jarang ditanya pendapatnya: pemilik warung atau perajin yang membubuhkan tanda tangan di atas perjanjian yang tidak sepenuhnya ia pahami.

Pertanyaan yang ingin saya ajukan sederhana: ketika negara dan perbankan berlomba memperluas akses kredit, apakah kita juga memperluas akses terhadap pemahaman?

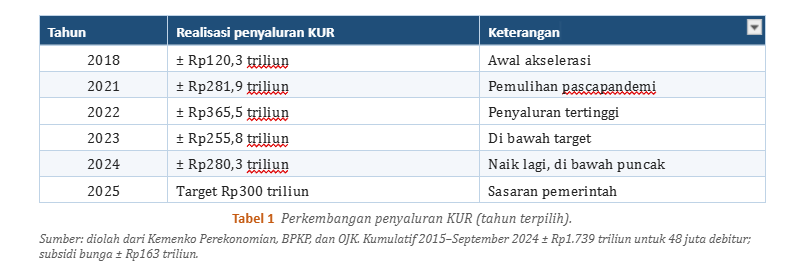

Capaian inklusi keuangan kita pantas diapresiasi, dan jejaknya terukur. Program Kredit Usaha Rakyat (KUR) tumbuh pesat: dari sekitar Rp120 triliun pada 2018 menjadi puncaknya Rp365 triliun pada 2022, sebelum sempat menurun pada 2023 lalu kembali ke kisaran Rp280 triliun pada 2024 (Tabel 1).

Secara kumulatif, sepanjang 2015 hingga September 2024 negara telah menyalurkan sekitar Rp1.739 triliun kepada 48 juta debitur, dengan subsidi bunga yang dibayarkan mencapai sekitar Rp163 triliun. Mayoritas dana mengalir ke skema mikro — sekitar dua pertiga penyaluran.

Bunga KUR disubsidi pada 6% efektif per tahun (tarif akses pertama; untuk debitur berulang naik berjenjang 7–9%, dan 3% untuk skema super-mikro), dan untuk pinjaman sampai Rp100 juta tidak diwajibkan agunan tambahan karena sebagian risikonya telah dijamin perusahaan penjamin. BRI menjadi penyalur terbesar, biasanya menguasai sekitar 60–66% total penyaluran KUR nasional. Di atas kertas, ini sebuah kisah sukses.

Retak di balik angka

Namun angka agregat kerap menyembunyikan pengalaman individual. Sekilas, kualitas kredit pun tampak sehat. Rasio kredit bermasalah (NPL) KUR hanya sekitar 0,46% pada 2020 dan sekitar 2,19% pada 2024 — artinya lebih dari 97% tergolong tidak bermasalah (performing).

Tetapi dua hal perlu dicermati. Pertama, tren itu menanjak, dan kenaikannya terkonsentrasi pada debitur terkecil: di lapisan perbankan mikro angkanya lebih tinggi — di BRI, NPL segmen mikro sekitar 2,97% (Maret 2025) dan segmen usaha kecil bahkan tertinggi, sekitar 4,42% (Desember 2024) — angka level segmen yang juga memuat kredit non-KUR, sehingga bersifat indikatif.

Kedua, angka "lancar" sebagian ditopang restrukturisasi era pandemi; begitu relaksasi berakhir, kualitas kredit mikro dan kecil memburuk. Maka proporsi macet yang tampak kecil secara nasional bisa menyembunyikan tekanan nyata pada kelompok paling rentan.

Di balik tujuan mulia KUR sebagai instrumen pemberdayaan, persoalan serius justru muncul ketika penyalurannya lebih dikejar sebagai angka capaian ketimbang sebagai proses pembiayaan yang sehat dan bertanggung jawab. Persoalan pertama adalah asimetri informasi. Pemerintah sendiri mengakui bahwa literasi keuangan pelaku usaha mikro masih minim; banyak yang tidak memiliki pembukuan dan tidak memisahkan keuangan pribadi dari keuangan usaha.

Persoalan kedua bersumber dari tekanan organisasi. Potensi eksploitasi dalam pemasaran KUR terhadap masyarakat yang minim literasi keuangan tidak dapat dilepaskan dari tuntutan untuk mencapai target kinerja yang agresif. Di banyak lembaga keuangan, petugas lapangan seperti mantri atau tenaga pemasar kredit dibebani Key Performance Indicator atau KPI yang tinggi.

Target penyaluran kredit menjadi ukuran utama keberhasilan. Ketika target tersebut dirasa tidak realistis, tekanan kerja pun meningkat. Dalam situasi seperti ini, sebagian oknum dapat terdorong untuk menggunakan berbagai cara agar kredit tetap tersalurkan, meskipun harus mengabaikan prinsip kehati-hatian perbankan.

KUR untuk inklusi keuangan

Pemberian kredit semestinya dilakukan melalui analisis yang cermat. Prinsip 5C, yaitu character, capacity, capital, collateral, dan condition, seharusnya menjadi dasar untuk menilai kelayakan calon debitur.

Namun, ketika orientasi utama bergeser pada volume penyaluran, proses verifikasi lapangan berisiko menjadi sekadar formalitas. Bank atau petugas lapangan dapat menjadi lebih pasif dalam memastikan kemampuan bayar debitur dan lebih fokus pada pencapaian angka kredit yang disalurkan.

Dalam kondisi tersebut, masyarakat dengan tingkat pendidikan rendah dan literasi keuangan rendah menjadi kelompok yang paling rentan. Banyak pelaku usaha mikro dan kecil menjalankan usaha berdasarkan pengalaman sehari-hari, bukan melalui perencanaan keuangan yang tertata.

Mereka mungkin mampu memproduksi, berdagang, atau mengelola usaha secara praktis, tetapi belum tentu memahami konsep arus kas, bunga pinjaman, denda keterlambatan, kemampuan bayar, risiko gagal bayar, atau konsekuensi hukum dari perjanjian kredit.

Rendahnya tingkat pendidikan juga membuat sebagian masyarakat lebih mudah bergantung pada penjelasan sepihak dari petugas kredit, calo, atau pihak ketiga. Ketika informasi disampaikan dalam bahasa administratif yang rumit, calon debitur dapat merasa tidak memiliki posisi tawar untuk bertanya atau menolak.

Kesenjangan informasi antara petugas kredit dan calon debitur inilah yang membuka ruang bagi praktik pemasaran yang tidak seimbang. Janji tentang kemudahan prosedur, pencairan cepat, dan bantuan administrasi dapat terdengar sangat menarik bagi masyarakat ekonomi lemah yang sedang membutuhkan dana.

Namun, tanpa pemahaman yang memadai, mereka dapat menerima pinjaman tanpa menyadari beban jangka panjang yang akan ditanggung.

Praktik pemasaran agresif ini dalam beberapa kasus dapat berkembang menjadi tindakan kecurangan yang lebih sistematis. Salah satu modus yang sering muncul adalah pemalsuan dokumen, seperti rekayasa identitas, manipulasi surat keterangan usaha, atau penyusunan dokumen administratif yang tidak sesuai dengan kondisi sebenarnya. Tujuannya adalah agar calon debitur tampak memenuhi syarat, sehingga kredit dapat dicairkan dan target penyaluran terpenuhi.

Modus lain yang lebih merugikan adalah munculnya kredit topengan atau kredit fiktif. Dalam praktik ini, nama masyarakat rentan digunakan untuk mengajukan pinjaman, tetapi dana yang cair justru dikuasai oleh oknum bank, calo, atau pihak ketiga.

Masyarakat yang namanya dipakai mungkin hanya menerima imbalan kecil, atau bahkan tidak memahami sepenuhnya bahwa dirinya sedang menjadi debitur. Ketika cicilan mulai jatuh tempo, beban utang tetap melekat pada nama mereka.

Keterlibatan pihak ketiga atau calo memperburuk situasi. Mereka dapat mendekati masyarakat dengan janji pencairan dana mudah, imbalan cepat, atau bantuan mengurus pinjaman. Data pribadi masyarakat kemudian digunakan untuk mengajukan KUR.

Setelah dana cair, pihak ketiga dapat menghilang, sementara warga yang namanya tercatat sebagai peminjam harus menghadapi tagihan dan risiko hukum. Dalam situasi ini, masyarakat rentan bukan hanya menjadi sasaran pemasaran, tetapi juga korban dari sistem yang gagal melindungi mereka.

Dampaknya bagi masyarakat sangat destruktif. Dana KUR yang seharusnya digunakan sebagai modal produktif sering kali tidak benar-benar masuk ke usaha. Dalam kondisi ekonomi yang mendesak, sebagian dana digunakan untuk kebutuhan konsumtif, membayar utang lama, biaya rumah tangga, atau kebutuhan darurat lainnya. Akibatnya, pinjaman tidak menghasilkan tambahan pendapatan yang cukup untuk membayar cicilan.

Debitur kemudian terjebak dalam pola “gali lubang tutup lubang”, termasuk meminjam dari rentenir atau pinjaman informal untuk menutup kewajiban KUR. Siklus ini sangat berbahaya karena dapat menciptakan multiple borrowing, yaitu kondisi ketika seseorang memiliki beberapa pinjaman sekaligus dari berbagai sumber.

Beban cicilan akhirnya melampaui kemampuan bayar riil. Bagi masyarakat miskin atau pelaku usaha mikro dengan pendapatan tidak tetap, kondisi ini dapat memperburuk kerentanan ekonomi, menurunkan kesejahteraan keluarga, dan memperbesar risiko gagal bayar.

Bagi perbankan, praktik penyaluran kredit tanpa analisis kemampuan bayar yang jujur juga membawa konsekuensi serius. Kredit yang diberikan kepada debitur yang tidak layak atau tidak siap secara finansial berpotensi meningkatkan rasio kredit bermasalah atau Non-Performing Loan (NPL).

Kenaikan NPL bukan hanya menggerus laba bank melalui biaya pencadangan, tetapi juga mencerminkan lemahnya tata kelola penyaluran kredit. Dalam konteks KUR, pelanggaran terhadap aturan penyaluran bahkan dapat memicu sanksi dari pemerintah, termasuk penghentian atau tidak dibayarkannya subsidi bunga.

Agunan yang dilelang

Salah satu janji utama KUR adalah pembebasan agunan tambahan untuk pinjaman sampai Rp100 juta. Di lapangan, janji ini tidak selalu ditepati. Hasil monitoring Kementerian Koperasi dan UKM menemukan, dari sampel debitur skema mikro dan super-mikro, sekitar 16% tetap diminta agunan tambahan — padahal aturan melarangnya.

Ini bukan persoalan sepele: bagi nasabah kecil, agunan kerap berupa satu-satunya aset produktif, bahkan rumah tinggal. Agunan yang kemudian dieksekusi umumnya berasal dari dua sumber: jaminan yang dipungut menyalahi aturan pada pinjaman sampai Rp100 juta, dan KUR Kecil di atas Rp100 juta yang memang dibebani agunan tambahan.

Ketika cicilan macet, konsekuensinya berjenjang. Status kolektibilitas menurun melalui surat peringatan — dari "lancar" ke "dalam perhatian khusus", "kurang lancar", "diragukan", hingga "macet". Pada kredit beragunan, tahap berikutnya adalah eksekusi: agunan dapat dilelang, antara lain melalui Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) dengan dasar hak tanggungan.

Besarnya gelombang kredit bermasalah lama bahkan mendorong terbitnya Peraturan Pemerintah Nomor 47 Tahun 2024, yang membuka penghapusan (hapus buku sekaligus hapus tagih) piutang macet UMKM pada bank-bank milik negara hingga Rp500 juta per debitur — khusus tunggakan lama yang telah dihapusbukukan minimal lima tahun dan agunannya sudah tidak memadai untuk menutup kewajiban.

Kebijakan ini hanya dibuka selama enam bulan (5 November 2024–5 Mei 2025). Ironisnya, KUR sendiri justru dikecualikan dari penghapusan ini karena tergolong kredit program yang masih berjalan; artinya debitur KUR yang agunannya telanjur dilelang tidak menikmati kelonggaran yang sama.

Yang ironis, justru di sinilah keterbukaan paling tipis. Nilai agregat agunan UMKM yang dilelang tidak dipublikasikan secara terbuka dan berkala; ia hanya muncul sebagai pengumuman per objek di portal lelang.

Padahal bagi publik, angka inilah — berapa banyak rumah dan tanah rakyat kecil yang berpindah tangan akibat kredit usaha — yang paling perlu diketahui untuk menilai apakah sebuah program benar-benar memberdayakan, atau diam-diam memiskinkan.

Angan bunga ringan

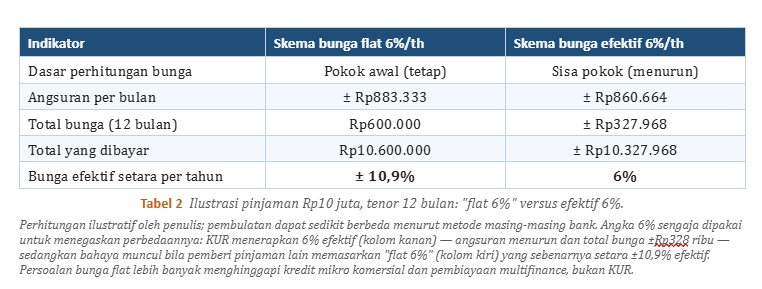

Akar banyak kesalahpahaman terletak pada cara bunga dihitung. Pada bunga flat, bunga dihitung dari pokok awal sepanjang tenor, sehingga beban bunga tidak berkurang meski utang menyusut. Pada bunga efektif (anuitas), bunga dihitung dari sisa pokok yang terus mengecil. Dua metode ini bisa memakai angka persen yang sama, tetapi menghasilkan beban yang jauh berbeda.

Ambil contoh pinjaman Rp10 juta bertenor 12 bulan (Tabel 2). Dengan "bunga flat 6% per tahun", nasabah membayar total bunga Rp600 ribu — dan bila dihitung secara efektif, beban itu sebenarnya setara dengan bunga sekitar 10,9% per tahun (lihat Tabel 2), hampir dua kali lipat angka yang tertulis.

Sebaliknya, "bunga efektif 6% per tahun" — sebagaimana acuan resmi KUR — hanya menghasilkan total bunga sekitar Rp328 ribu. Sebagai ancar-ancar kasar, bunga efektif kira-kira sama dengan bunga flat dikalikan 2n/(n+1) — untuk tenor 12 bulan sekitar 1,85 kali, sedikit di atas angka persisnya.

Melindungi debitur KUR

Otoritas Jasa Keuangan, melalui POJK 22/2023, mewajibkan pelaku usaha jasa keuangan menjelaskan bunga, biaya, dan risiko secara jujur, serta mengawasinya lewat pendekatan market conduct hingga uji penyamaran (mystery shopping). Bahkan kerancuan bunga flat versus efektif telah disasar secara khusus: POJK 13/2024 (Transparansi dan Publikasi Suku Bunga Dasar Kredit bagi Bank Umum Konvensional) meminta bank mencantumkan konversi flat ke efektif di dalam surat penawaran kredit.

Maka persoalannya bukan ketiadaan aturan, melainkan jarak antara "diungkapkan" dan "dipahami". Standar yang benar mestinya bukan selembar formulir yang ditandatangani, melainkan pemahaman yang nyata. Sebuah klausul yang lengkap secara hukum bisa tetap gelap bagi orang yang tidak terbiasa membaca bahasa keuangan.

Baca juga:

Perbaikan penyaluran KUR tidak cukup dilakukan melalui slogan inklusi keuangan, tetapi harus menyentuh desain sistem. Informasi produk perlu disederhanakan dalam bentuk ringkasan satu halaman yang menjelaskan bunga efektif, total biaya hingga pinjaman lunas, serta risiko keterlambatan, bukan hanya menonjolkan besaran cicilan bulanan. Selain itu, calon debitur perlu diminta menjelaskan ulang kewajibannya sebelum akad agar persetujuan kredit benar-benar didasarkan pada pemahaman, bukan sekadar tanda tangan.

Sistem insentif juga perlu diperbaiki agar petugas tidak terjebak konflik kepentingan antara mengejar target penyaluran dan memastikan kecocokan kredit bagi nasabah. Penilaian kinerja sebaiknya tidak hanya berbasis jumlah kredit yang dicairkan, tetapi juga kualitas asesmen, ketepatan sasaran, dan kemampuan bayar debitur. Transparansi terhadap data agunan yang dilelang serta pengawasan perilaku pasar hingga lini terdepan di cabang dan lapangan juga penting agar risiko sosial dari kredit bermasalah tidak tersembunyi.

Pemerintah dan regulator, termasuk Otoritas Jasa Keuangan, perlu memperkuat sistem monitoring agar keberhasilan KUR tidak hanya diukur dari angka realisasi penyaluran. Bank yang terbukti mengabaikan prinsip kehati-hatian atau membiarkan praktik manipulatif harus dikenai sanksi tegas, termasuk penghentian atau tidak dibayarkannya subsidi bunga. Dengan demikian, penyaluran KUR dapat kembali diarahkan pada kualitas proses, bukan semata-mata volume kredit.

Penguatan literasi keuangan harus menjadi bagian inti dari program KUR, terutama karena banyak target penerimanya berasal dari kelompok berpendidikan terbatas dan memiliki pengalaman rendah dalam mengelola produk keuangan formal. Calon debitur perlu memahami bahwa pinjaman bukan hibah, melainkan kewajiban yang harus dikembalikan. Mereka juga perlu diedukasi mengenai bahaya penggunaan nama untuk pinjaman orang lain, risiko calo, konsekuensi gagal bayar, serta pentingnya memakai dana KUR untuk kegiatan produktif.

Digitalisasi verifikasi melalui SIKP, integrasi data, dan pemeringkat kredit alternatif dapat membantu meningkatkan akurasi penilaian calon debitur serta mendeteksi pinjaman ganda, ketidaksesuaian data usaha, atau penyalahgunaan identitas. Pada akhirnya, KUR harus dikembalikan pada tujuan awalnya, yaitu memperkuat usaha rakyat.

Inklusi keuangan yang sejati bukan sekadar memperbanyak orang yang bisa berutang, tetapi memastikan masyarakat mampu mengambil keputusan finansial secara sadar, bermartabat, dan berkelanjutan. Keberhasilan program ini tidak cukup diukur dari berapa besar dana yang berhasil dicairkan, tetapi dari sejauh mana kredit tersebut benar-benar meningkatkan kapasitas usaha, pendapatan, dan kemandirian ekonomi masyarakat.

Tanpa pengawasan yang kuat, literasi keuangan yang memadai, dan sistem insentif yang lebih etis, KUR berisiko berubah dari instrumen pemberdayaan menjadi pintu baru bagi eksploitasi masyarakat rentan.