Dunia perbankan Indonesia menghadapi kondisi yang tidak mudah akibat dua penilaian yang kontradiktif. Di satu sisi, laporan Survei Perbankan Bank Indonesia (BI) menunjukkan optimisme. Di sisi lain, lembaga pemeringkat internasional Moody’s menurunkan status outlook Indonesia yang berdampak pada perbankan.

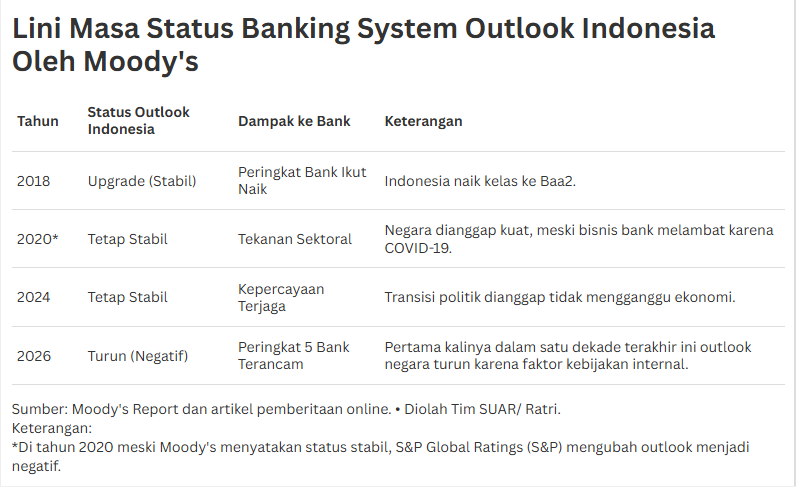

Laporan Survei Perbankan Bank Indonesia (BI) menunjukkan optimisme karena adanya lonjakan penyaluran kredit baru pada triwulan IV 2025 (SBT 88,92%). Sementara, lembaga pemeringkat internasional Moody’s baru saja menjatuhkan outlook negatif terhadap lima bank raksasa nasional, yaitu Bank Mandiri, BRI, BNI, BCA, dan BTN pada Februari 2026.

Penilaian Moody's ini menandai babak baru setelah hampir satu dekade perbankan kita relatif stabil, di mana kini risiko makroekonomi dan ketidakpastian kebijakan fiskal mulai membayangi kesehatan neraca bank-bank besar di Indonesia.

Satu dekade yang lalu, meski tantangan global membayangi ekonomi global, termasuk Indonesia, Moody’s menilai saat itu Indonesia dalam kondisi yang masih stabil dan kuat menghadapi gempuran pandemi. Penilaian berbeda datang dari S&P Global Ratings (S&P) yang mengubah outlook indonesia menjadi negatif akibat tekanan kondisi global. Meski demikian, di bawah penilaian Moody’s Indonesia masih stabil selama satu dekade terakhir.

Data BI mengenai penyaluran kredit berdasarkan penggunaan sepanjang akhir 2025 memperlihatkan bahwa motor penggerak utama adalah kredit modal kerja dan kredit investasi, yang mencerminkan gairah dunia usaha untuk berekspansi. Hal ini sejalan dengan temuan BI bahwa sektor industri pengolahan serta penyediaan akomodasi dan makan-minum menjadi primadona debitur.

Namun, lonjakan agresif tersebut justru menjadi perhatian serius Moody’s, terutama untuk bank seperti Bank Mandiri. Pertumbuhan kredit yang terlalu cepat di tengah pembagian dividen yang tinggi dikhawatirkan akan menggerus rasio modal inti (Tangible Common Equity), yang berfungsi sebagai benteng terakhir jika terjadi guncangan ekonomi di masa depan.

Kontras dengan sektor korporasi, segmen kredit konsumsi justru menunjukkan perlambatan di akhir 2025, khususnya pada Kredit Kendaraan Bermotor (KKB) dan Kredit Tanpa Agunan (KTA). Survei BI mengonfirmasi adanya penurunan permintaan di sektor ini, yang secara langsung memvalidasi kekhawatiran Moody’s terhadap bank seperti BRI dan BTN.

Moody’s menyoroti bahwa eksposur yang besar pada kredit UMKM dan rendahnya cadangan untuk kredit perumahan (KPR) yang masih dalam tahap restrukturisasi dapat memicu pembengkakan biaya pencadangan. Jika nasabah ritel mulai kesulitan membayar cicilan, profitabilitas bank-bank spesialis konsumsi ini diprediksi akan terkoreksi sepanjang 2026.

Akan tetapi, perbankan nasional tampaknya telah memprediksi risiko ini sebelum Moody's merilis laporannya. Jika pada akhir 2025 standar penyaluran kredit cenderung longgar (ILS -2,59) demi mengejar target akhir tahun, survei BI memprediksi adanya perubahan drastis pada kuartal I-2026.

Bank-bank diperkirakan akan jauh lebih berhati-hati (proyeksi ILS naik ke 2,75) dengan memperketat biaya persetujuan dan persyaratan agunan. Langkah tersebut merupakan respons terhadap prospek negatif dari Moody’s, guna memastikan bahwa setiap rupiah yang dipinjamkan tidak menjadi beban di kemudian hari akibat kondisi makro yang belum menentu.

Perjalanan perbankan Indonesia menuju akhir 2026 akan menjadi ujian ketahanan yang sesungguhnya. Meskipun responden survei BI tetap optimistis bahwa kredit secara tahunan akan tumbuh 9,79%, penilaian dari Moody’s menjadi pengingat bahwa pertumbuhan tidak boleh mengabaikan kualitas. Sinergi antara kebijakan moneter BI yang tetap menjaga likuiditas dan disiplin manajemen risiko perbankan dalam menjaga modal adalah kunci.

Tanpa upaya serius untuk meyakinkan investor global akan stabilitas fiskal dan pengelolaan risiko aset, status outlook negatif ini bisa berubah menjadi penurunan peringkat (downgrade), yang akan berdampak pada mahalnya biaya pendanaan perbankan di pasar internasional.