Awal tahun 2026 menjadi periode yang menggembirakan bagi sektor material dasar (basic material) di Bursa Efek Indonesia (BEI) setelah pemerintah mengumumkan kebijakan memangkas kuota produksi nikel nasional. Rencana pengurangan target produksi dari 379 juta ton menjadi kisaran 260–270 juta ton ini telah memicu lonjakan harga nikel global hingga menembus level 17.000 dolar AS per ton.

Kondisi tersebut menciptakan sentimen positif di pasar modal, di mana kelangkaan pasokan yang sengaja diciptakan justru memperkuat posisi tawar emiten nikel Indonesia sebagai penentu harga di kancah internasional.

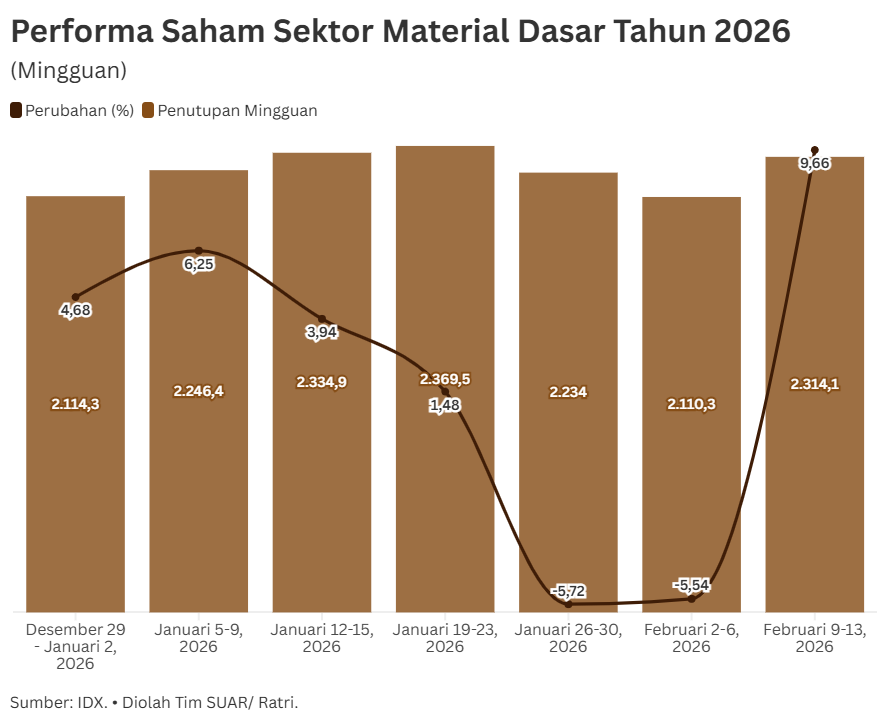

Data performa mingguan menunjukkan bahwa sektor material dasar mencatatkan kenaikan signifikan sebesar 9,66% pada pekan kedua Februari 2026, jauh melampaui pertumbuhan sektor lain yang rata-rata masih di bawah 5%. Pergerakan indeks ini mencerminkan optimisme investor terhadap pemulihan margin keuntungan emiten nikel di tengah dinamika harga komoditas.

Meskipun volume produksi dibatasi oleh regulasi RKAB, kenaikan harga jual rata-rata (ASP) yang tajam diproyeksikan mampu menutup celah pendapatan dan meningkatkan laba bersih secara keseluruhan.

PT Vale Indonesia Tbk (INCO) menjadi salah satu emiten yang paling diuntungkan dari dinamika ini, dengan prediksi lonjakan laba bersih mencapai 355% pada tahun 2026. Saham INCO menunjukkan tren pemulihan yang kuat, di mana pada pertengahan Februari 2026 harganya sempat menyentuh level Rp 7.100 per saham.

Keunggulan INCO terletak pada efisiensi operasional dan fokus pada ekspor nikel matte melalui kontrak jangka panjang, yang memberikan visibilitas pendapatan lebih stabil dibandingkan emiten yang hanya bergantung pada penjualan domestik.

Selain INCO, emiten lain seperti NCKL (Trimegah Bangun Persada) dan ANTM (Aneka Tambang) juga menunjukkan resiliensi. NCKL diuntungkan oleh integrasi fasilitas HPAL yang memungkinkan pengolahan nikel kadar rendah (limonit) yang pembatasannya tidak seketat kadar tinggi.

Data harian menunjukkan saham NCKL bergerak menguat ke posisi Rp 1.475, sementara ANTM merangkak naik ke Rp 4.120 sebagai respons atas sentimen penurunan produksi. Diversifikasi bisnis dan kemampuan hilirisasi menjadi pembeda utama dalam kinerja masing-masing emiten saat menghadapi pengurangan kuota produksi.

Pemotongan produksi nikel di Indonesia telah menjadi katalisator bagi fase akumulasi saham di sektor material dasar. Dengan target harga saham INCO di kisaran Rp 8.000, masih terbuka lebar ruang profit bagi investor. Kebijakan yang menunjukkan komitmen kuat untuk hilirisasi dan pengelolaan cadangan nasional yang ketat terbukti berdampak pada penguatan fundamental serta daya tarik investasi emiten nikel di pasar saham.