Wacana pemerintah ingin memasukkan pengemudi ojek online (ojol) ke dalam kategori pelaku usaha mikro, kecil, dan menengah (UMKM) disikapi hati-hati oleh perbankan.

Kepala Ekonom Bank Permata Josua Pardede menilai sistem perbankan nasional pada dasarnya siap menampung pengemudi ojol sebagai penerima pembiayaan, asalkan perluasannya dilakukan secara bertahap dan berbasis data. Ketahanan perbankan saat ini cukup kuat dengan permodalan tinggi dan rasio kredit bermasalah yang rendah.

“Sistem pembiayaan kita pada dasarnya siap menampung segmen ini asalkan perluasan dilakukan bertahap dan berbasis data,” ujar Josua dihubungi Rabu (29/10/2025).

Menurutnya, konsep jaminan perlu disesuaikan dengan karakter pekerjaan digital yang berbeda dari usaha konvensional. Regulasi sudah membuka peluang bagi bentuk jaminan yang tidak hanya berupa aset fisik, tetapi juga berbasis kegiatan usaha dan rekam jejak kinerja.

“Untuk ojol, bentuknya bisa diterjemahkan menjadi histori pendapatan harian, konsistensi jam kerja, rasio pembatalan, peringkat layanan, hingga arus kas di dompet mitra yang dipotong otomatis sebagai mekanisme pengembalian,” katanya.

Dalam menilai kemampuan bayar, Josua menjelaskan bank dapat mengganti bukti konvensional seperti laporan keuangan dengan data kinerja digital yang objektif dan konsisten. Penilaian itu dapat meliputi karakter dan disiplin kerja pengemudi, kapasitas bayar berdasarkan pendapatan bersih harian, serta kondisi usaha di wilayah operasional.

Skema seperti pemotongan otomatis dari dompet mitra, pembatasan rasio cicilan terhadap pendapatan, dan perlindungan melalui asuransi mikro, kata dia, bisa memperkecil risiko gagal bayar tanpa membebani pengemudi.

Meski peluang pembiayaan terbuka, Josua mengingatkan perluasan kredit tanpa pengawasan yang ketat dapat menimbulkan risiko peningkatan rasio kredit bermasalah atau Non-Performing Loan (NPL). Pendapatan pengemudi yang fluktuatif membuat segmen ini rentan terhadap perubahan kondisi ekonomi. Karena itu, Josua menilai penting bagi bank untuk membatasi eksposur kredit per platform, menyiapkan pencadangan yang memadai, serta memantau rasio NPL secara rinci di setiap wilayah.

Dari sisi kebijakan, Josua menekankan perlunya langkah komprehensif agar perluasan akses pembiayaan bagi pengemudi ojol tetap aman bagi perbankan. Penerapan sistem penilaian berbasis data yang terintegrasi dengan lembaga pemeringkat kredit alternatif serta optimalisasi skema penjaminan kredit program agar risiko terbagi antara pemerintah, bank, dan platform digital. Prinsip kehati-hatian, menurutnya, harus menjadi landasan dalam setiap kebijakan pembiayaan di sektor digital.

Josua menilai keseimbangan antara perluasan akses dan pengendalian risiko bisa dicapai melalui koordinasi lintas lembaga dan penerapan kebijakan prudensial. “Dengan paket kebijakan ini, akses pembiayaan untuk pengemudi ojol dapat diperluas tanpa mengorbankan stabilitas,” ujarnya. Penerapan asuransi mikro, mekanisme potong otomatis yang transparan, serta pengawasan OJK terhadap portofolio kredit mikro digital dapat menjaga sistem keuangan tetap stabil di tengah perluasan pembiayaan baru.

Baca juga:

Senada dengan Josua, Direktur Ekonomi Digital Center of Economic and Law Studies (Celios) Nailul Huda menilai perbankan memiliki standar tersendiri dalam menyalurkan kredit, termasuk bagi pengemudi ojol. Setiap bank telah memiliki sistem credit scoring untuk menilai kelayakan peminjam dan dapat memanfaatkan data alternatif seperti total pendapatan.

“Dengan adanya aturan terbaru OJK terkait kemudahan kredit UMKM, penyaluran kredit kepada driver ojol bisa memanfaatkan data selain data perbankan,” ujar Huda.

Pendapatan pengemudi yang tidak tetap memang bisa menjadi faktor pengurang nilai kredit, namun Huda menilai itu tidak menjadi persoalan utama. Menurutnya, pola pendapatan semacam ini serupa dengan pelaku UMKM lainnya yang memiliki fluktuasi omzet, sehingga bank tetap dapat menilai kemampuan bayar berdasarkan konsistensi dan pertumbuhan kinerja pengemudi dari waktu ke waktu.

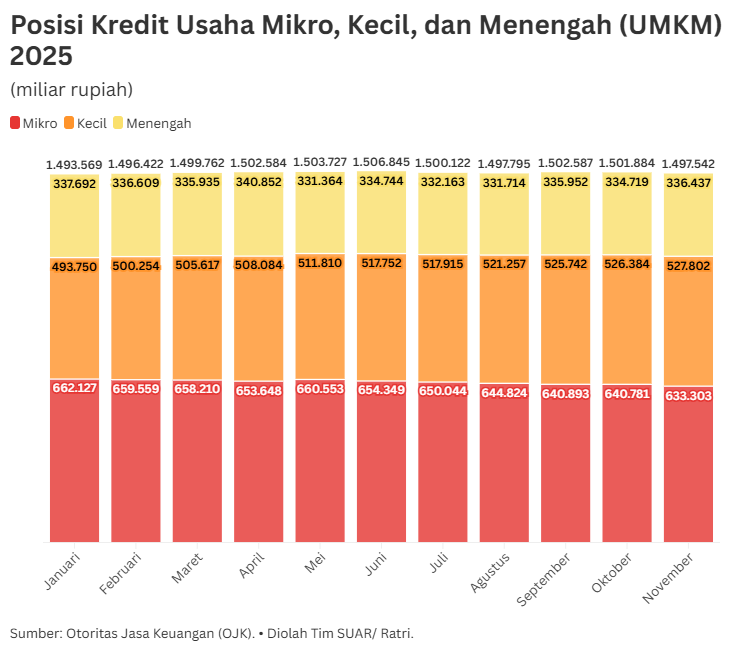

Data Otoritas Jasa Keuangan (OJK) menunjukkan porsi kredit UMKM terhadap total kredit perbankan terus menurun hingga mencapai sekitar 19% dari total Rp8.075 triliun per Agustus 2025.

Pertumbuhan kredit di sektor ini juga melambat, hanya tumbuh 1,35% secara tahunan. dengan rasio NPL tercatat sebesar 4,7%. Adapun rasio NPL UMKM tercatat sebesar 4,7% pada Agustus 2025, naik dari 4,53% pada bulan sebelumnya.

Regulasi ketat

Sekretaris Jenderal Asosiasi UMKM Indonesia (Akumindo) Edy Misero mengatakan persoalan utama bukan pada rendahnya minat pelaku usaha, melainkan pada ketatnya persyaratan dari pihak perbankan.

Banyak pelaku UMKM yang diminta jaminan meskipun nilai pinjamannya di bawah Rp100 juta. “Kami sudah siapkan data usaha, laporan keuangan sederhana, SLIK OJK lolos, semua administrasi lengkap. Tapi tetap diminta jaminan,” katanya.

Edy menilai kondisi tersebut membuat pelaku usaha sulit memperoleh modal kerja cepat dan fleksibel. Akibatnya, banyak pelaku UMKM akhirnya mencari pembiayaan alternatif di luar perbankan agar bisa tetap bertahan. Edy menegaskan penyederhanaan prosedur pencairan kredit menjadi kunci agar kebijakan pembiayaan benar-benar dapat menjangkau pelaku usaha kecil dan mendorong pertumbuhan ekonomi.

Sebelumnya diberitakan, Menteri UMKM Maman Abdurahman tengah menyiapkan kebijakan untuk memasukkan pengemudi ojol ke dalam kategori pelaku UMKM. Langkah ini diharapkan dapat memperluas akses pembiayaan bagi para pengemudi melalui program Kredit Usaha Rakyat (KUR) dengan bunga 6 persen per tahun.

Maman menjelaskan bahwa pengemudi ojol merupakan bagian dari ekosistem ekonomi digital yang mencakup aplikator, pedagang daring, dan penyedia layanan pemesanan makanan. Karena itu, diperlukan regulasi yang memberi perlindungan dan pengakuan terhadap mereka sebagai pelaku usaha mandiri yang berhak atas pembiayaan produktif.

Kementerian UMKM disebut telah menyampaikan usulan ini kepada Kementerian Koordinator Perekonomian dan Kementerian Sekretariat Negara untuk dikaji lebih lanjut. Pemerintah mempertimbangkan pembentukan aturan dalam bentuk Peraturan Presiden atau Peraturan Pemerintah agar pengemudi ojol memiliki dasar hukum yang jelas sebagai pelaku usaha yang bisa mengakses KUR.

Maman menambahkan bahwa rencana tersebut akan merujuk pada Undang-Undang Nomor 20 Tahun 2008 tentang UMKM dan Peraturan Pemerintah Nomor 7 Tahun 2021 tentang Kemudahan, Pelindungan, dan Pemberdayaan Koperasi serta UMKM.

“Selain itu ada pelatihan peningkatan SDM, dan insentif pajak progresif 0,5 persen untuk usaha mikro, kecil, dan menengah yang omzetnya di bawah Rp 4,8 miliar per tahun,” terang Maman.