Bank Indonesia (BI) mengumumkan likuiditas perekonomian atau uang beredar dalam arti luas (M2) tumbuh 8,3% year-on-year (YoY) pada November 2025. Selain peningkatan tagihan bersih kepada pemerintah pusat, penyaluran kredit perbankan yang tumbuh 7,9% pada November 2025 juga mendorong pertumbuhan tersebut. Sinyal ini diharapkan memicu konsumsi riil Kuartal-IV 2025 yang akan menentukan tingkat pertumbuhan ekonomi tahunan.

Direktur Eksekutif Departemen Komunikasi Bank Indonesia Ramdan Denny Prakoso menjelaskan, pertumbuhan M2 yang tercatat sebesar Rp9.891,6 triliun tersebut didorong pertumbuhan uang beredar dalam arti sempit (M1) sebesar 11,4% YoY senilai Rp5.748 triliun didorong perkembangan tabungan rupiah yang dapat ditarik sewaktu-waktu, serta uang kartal di luar bank umum dan BPR.

Selain pertumbuhan M1, uang kuasi juga mengalami pertumbuhan 5,9% YoY sebesar Rp4.099,2 triliun, ditopang pertumbuhan tabungan lainnya yang mencapai 16,6% YoY serta pertumbuhan giro valas 6,4% YoY. Giro rupiah pada bulan November 2025 juga tercatat tumbuh 14,8% YoY dengan besaran mencapai Rp2.089,3 triliun.

"Perkembangan M2 pada November 2025 terutama dipengaruhi tagihan bersih kepada pemerintah pusat dan perkembangan penyaluran kredit. Tagihan bersih kepada pemerintah pusat tumbuh 8,7% YoY, sementara penyaluran kredit pada November tercatat Rp8.196,4 triliun atau tumbuh 7,9% YoY," jelas Denny dalam keterangan tertulis yang diterima SUAR, Senin (22/12/2025).

Secara rinci, Kredit Modal Kerja tumbuh 2,5% YoY sebesar Rp3.455 triliun, ditopang pertumbuhan sektor konstruksi dan jasa-jasa. Kredit Investasi tumbuh 17,8% sebesar Rp2.406 triliun, bersumber dari sektor pengangkutan dan komunikasi, serta industri pengolahan. Sementara itu, Kredit Konsumsi tumbuh 7,2% sebesar Rp2.335,4 triliun dengan kredit pemilikan rumah (KPR) dan kredit multiguna menjadi dua penyumbang terbesar.

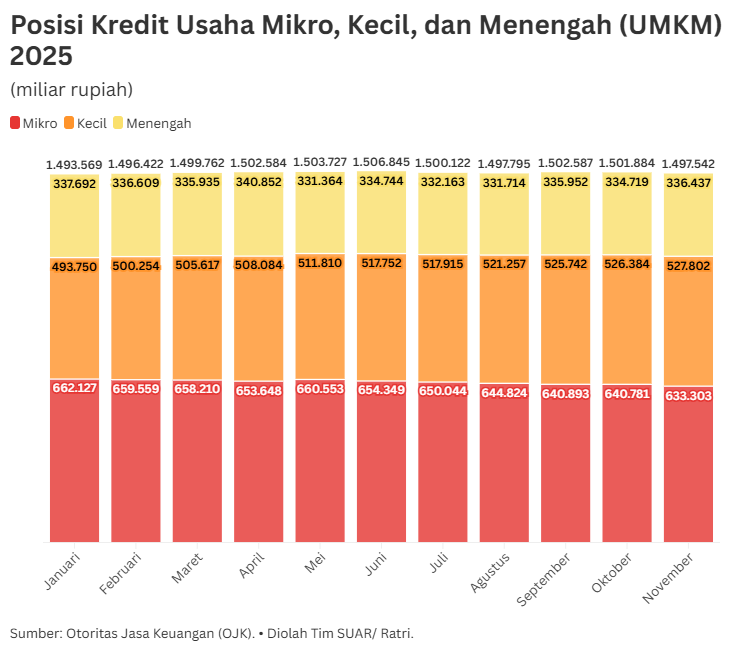

Meski sebagian besar kredit mengalami pertumbuhan, BI mencatat kredit UMKM mengalami kontraksi mencapai -0,7% dengan nilai sebesar Rp1.493,8 triliun, lebih dalam dari kontraksi bulan Oktober 2025 yang sebesar -0,1% dengan nilai kredit Rp1.498,5 triliun.

"Kontraksi tersebut didorong oleh kredit skala mikro dan menengah yang masing-masing terkontraksi -5,5% YoY dan -0,6% YoY. Berdasarkan jenis penggunaan, kontraksi kredit UMKM pada November 2025 dipengaruhi pertumbuhan minus kredit modal kerja yang mencapai -4,1%, senilai Rp1.011,2 triliun," ujarnya.

Dengan keseluruhan gambaran tersebut, sepanjang bulan November 2025, sektor perbankan berhasil melakukan penghimpunan dana pihak ketiga sebesar Rp9.217,9 triliun atau tumbuh 8,5% YoY. Pertumbuhan tabungan sebesar 8,8% menjadi penopang utama yang mengompensasi perlambatan pertumbuhan giro dan simpanan berjangka.

Picu konsumsi

Perkembangan likuiditas perekonomian yang bertumbuh, penyaluran kredit yang lebih tinggi, serta meningkatnya indeks keyakinan konsumen sebagaimana diumumkan beberapa waktu lalu menjadi tanda-tanda awal perbaikan persepsi masyarakat terhadap kondisi ekonomi dan memicu konsumsi rumah tangga jelang akhir tahun.

Sebelumnya, Ketua Umum Asosiasi Pengusaha Indonesia (Apindo) Shinta W. Kamdani menilai, sentimen yang membaik ini sangat penting bagi dunia usaha, terutama konsumsi rumah tangga biasanya akan menjadi penggerak dengan memanfaatkan seasonal drivers pada akhir tahun. Lebih-lebih lagi, dengan stimulus dan belanja pemerintah yang mulai berdampak, transaksi dan permintaan dapat lebih didorong.

"Namun demikian, kita perlu cermati apakah situasi ini bersifat sentiment-driven atau sudah benar-benar kuat. Saat ini, pemulihan sektor manufaktur belum merata di sejumlah subsektor dan kenaikan harga sejumlah komoditas dapat menahan belanja masyarakat. Artinya, perbaikan ini perlu dikonfirmasi pemulihan indikator konsumsi riil dalam beberapa waktu ke depan," ujarnya.

Baca juga:

Shinta mengharapkan momentum positif di akhir 2025 tidak hilang. Kuncinya, konsistensi stimulus daya beli, percepatan belanja pemerintah yang berkualitas, stabilitas harga pangan, serta perbaikan iklim usaha untuk menjaga konsumsi masyarakat dan aktivitas produksi dapat kembali solid di awal 2026.

Berbagi pandangan dengan Shinta, Wakil Ketua Umum Apindo Sanny Iskandar menyatakan, di samping kebutuhan permintaan dan ketersediaan likuiditas, dunia usaha tetap mempertimbangkan arah suku bunga dan stabilitas dalam mengajukan kredit.

"Banyak perusahaan saat ini masih berhati-hati untuk mengambil pinjaman jangka panjang karena suku bunga masih berada di level cukup tinggi dan permintaan masih belum cukup stabil. Kami memandang kepercayaan pengusaha akan membaik bila biaya pinjaman dan permintaan global dapat menunjukkan pola penguatan konsisten beberapa waktu ke depan," cetusnya.

Fondasi permintaan agregat

Tanpa disertai pengendalian harga komoditas dan ketersediaan barang konsumsi, peningkatan uang beredar dapat memicu inflasi. Karenanya, analis ekonomi politik Laboratorium Indonesia 2045 (Lab45) Nadia Restu Utami menilai, di tengah penurunan daya beli, pertumbuhan kredit yang belum mencapai batas bawah 8% mencerminkan ekspektasi pendapatan dan prospek ekonomi yang masih abu-abu.

"Investasi baru dan konsumsi akan tumbuh hanya jika ada permintaan efektif di pasar. Dalam situasi ketidakpastian, bank menjadi lebih berhati-hati menyalurkan kredit karena meningkatnya risiko gagal bayar, sementara pelaku usaha enggan berutang. Akibatnya, kredit cenderung stagnan meski likuiditas melimpah," ujarnya.

Sebelum menyalakan kebijakan moneter ekspansif, pemerintah perlu memastikan fondasi permintaan agregat cukup kuat melalui perluasan lapangan kerja yang memperkuat daya beli masyarakat. Dengan demikian, kebutuhan riil yang meningkat akan menyebabkan permintaa kredit tumbuh secara organik, dengan atau tanpa insentif bank sentral.

"Sinergi kebijakan fiskal yang pro-demand dan kebijakan moneter ekspansif menjadi kunci agar ekonomi tidak terjebak dalam stagnasi permintaan kredit yang berlarut-larut," pungkas Nadia.