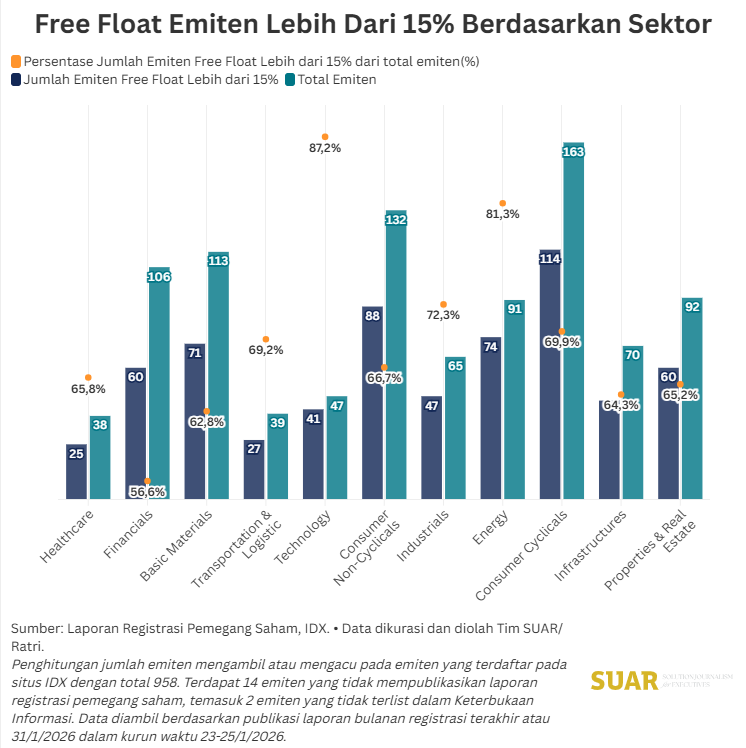

Struktur kepemilikan publik atau free float menjadi indikator utama bagi emiten di bursa saham. Data menunjukkan variasi yang signifikan antarsektor dalam memenuhi ambang batas free float 15%. Sektor Teknologi memimpin dengan tingkat persentase tertinggi, di mana 87,2% emitennya atau sebanyak 41 dari 47 emiten telah mencapai free float di atas 15%.

Sebaliknya, sektor Keuangan mencatatkan persentase terendah sebesar 56,6%, meskipun secara kuantitas terdapat 60 emiten yang sudah memenuhi ambang tersebut dari total 106 emiten. Hal ini mengindikasikan bahwa sektor-sektor baru cenderung lebih terbuka terhadap kepemilikan publik dibandingkan sektor konvensional yang mungkin masih didominasi oleh pemegang saham tertutup.

Jika berdasarkan volume atau jumlah emiten, sektor Consumer Cyclicals menjadi penyumbang jumlah emiten terbanyak yang lolos ambang 15%, yaitu sebanyak 114 emiten dari total 163 perusahaan (69,9%). Sektor lain seperti Energi juga menunjukkan kepatuhan yang tinggi dengan 81,3% emiten (74 dari 91) telah melampaui batas minimum tersebut.

Tingginya angka kepatuhan di sektor energi dan teknologi ini mencerminkan dinamika pasar yang lebih cair, memberikan ruang bagi investor ritel untuk berpartisipasi lebih aktif dalam pergerakan harga saham di sektor-sektor yang strategis.

Dari sisi kapitalisasi pasar, dominasi emiten raksasa masih sangat terkonsentrasi pada beberapa nama besar di setiap sektor. Sektor Infrastruktur, misalnya, mencatatkan pemain tunggal dengan market cap terbesar, yaitu Barito Renewables Energy PT Tbk (BREN) yang mencapai Rp 1.100.392 miliar, menguasai 48,5% pangsa pasar di sektornya.

Di sektor finansial, trio perbankan besar tetap menjadi tulang punggung dengan PT Bank Central Asia Tbk (BBCA) memimpin di angka Rp 875.653 miliar (26,0%), disusul oleh PT Bank Rakyat Indonesia (Persero) Tbk (BBRI) sebesar Rp 586.670 miliar (17,4%), dan PT Bank Mandiri (Persero) Tbk (BMRI) senilai Rp 487.410 miliar (14,4%). Konsentrasi ini menunjukkan bahwa meskipun jumlah emiten yang patuh free float cukup banyak, nilai kapitalisasi pasar secara keseluruhan masih dikuasai oleh segelintir emiten blue-chip.

Pada sektor Teknologi memberikan gambaran yang unik, di mana PT DCI Indonesia Tbk (DCII) tampil sangat dominan dengan nilai Rp 514.353 miliar. Menariknya, DCII menguasai 61,7% persentase pasar di sektornya, jauh meninggalkan kompetitor seperti PT GoTo Gojek Tokopedia Tbk (GOTO) yang berada di posisi kedua dengan pangsa 8,3%. Fenomena serupa terjadi di sektor Industri, di mana PT Astra International Tbk (ASII) mengamankan 45,1% porsi sektor dengan nilai kapitalisasi sebesar Rp 270.228 miliar.

Secara keseluruhan, data Februari 2026 menggambarkan kondisi pasar yang optimistis dengan tingkat kepatuhan free float yang mayoritas berada di atas 60% di hampir semua sektor. Di sisi lain, Top 3 Sector Leaders seperti Dian Swastatika Sentosa Tbk (DSSA) di sektor Energi (26,6%) dan PT Chandra Asri Pacific Tbk (TPIA) di sektor Basic Materials (23,1%) terus memperkuat posisinya sebagai penggerak indeks.

Kombinasi antara peningkatan likuiditas melalui free float dan pertumbuhan kapitalisasi pasar emiten-emiten utama tersebut diharapkan mampu menciptakan ekosistem investasi yang lebih sehat dan menarik bagi investor domestik maupun asing.