Di tengah berbagai tekanan ketidakpastian global dan berbagai indikasi perlambatan ekononomi domestik, Otoritas Jasa Keuangan (OJK) optimistis sektor perbankan masih menunjukkan kinerja yang stabil. Profil risikonya pun tetap terjaga hingga akhir tahun meskipun terjadi perlambatan pada Juni 2025.

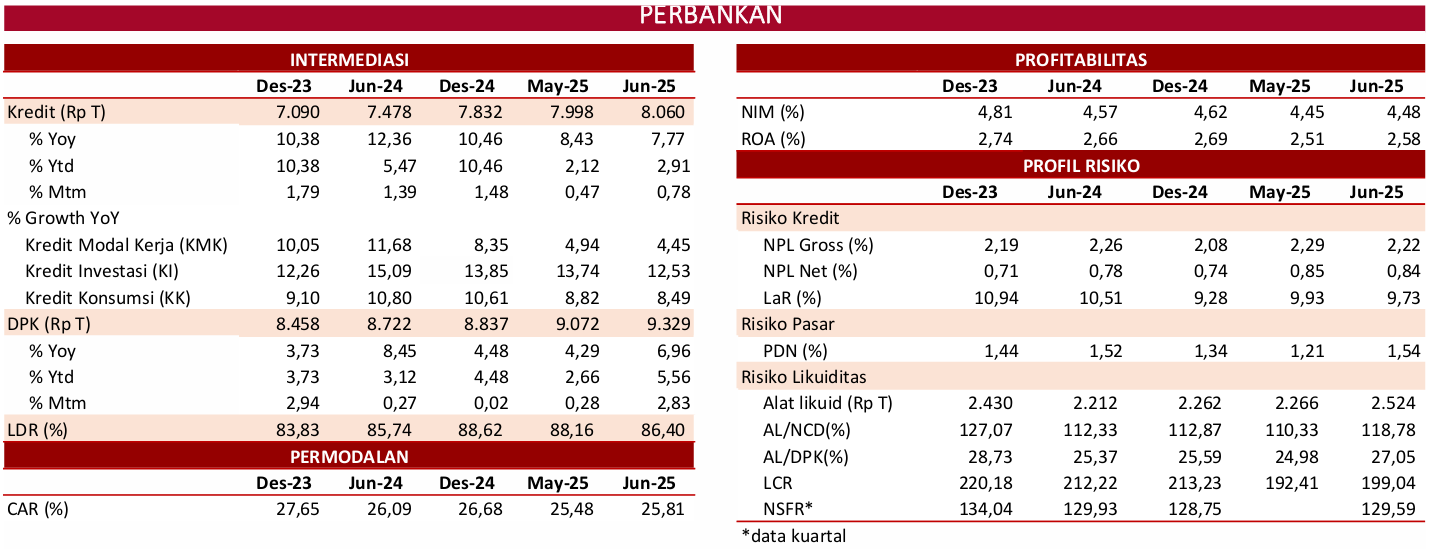

Penyaluran kredit perbankan nasional mencapai Rp8.060 triliun pada Juni 2025, atau mengalami pertumbuhan 7,77% secara tahunan (YoY). Laju penyaluran kredit itu tercatat melambat jika dibandingkan dengan bulan sebelumnya yang tumbuh 8,43% (YoY).

Kepala Eksekutif Pengawas Perbankan OJK Dian Ediana Rae mengatakan, berdasarkan jenis penggunaan, Kredit Investasi tumbuh tertinggi sebesar 12,53 persen, diikuti oleh Kredit Konsumsi 8,49 persen. Sedangkan Kredit Modal Kerja tumbuh 4,45 persen (YoY).

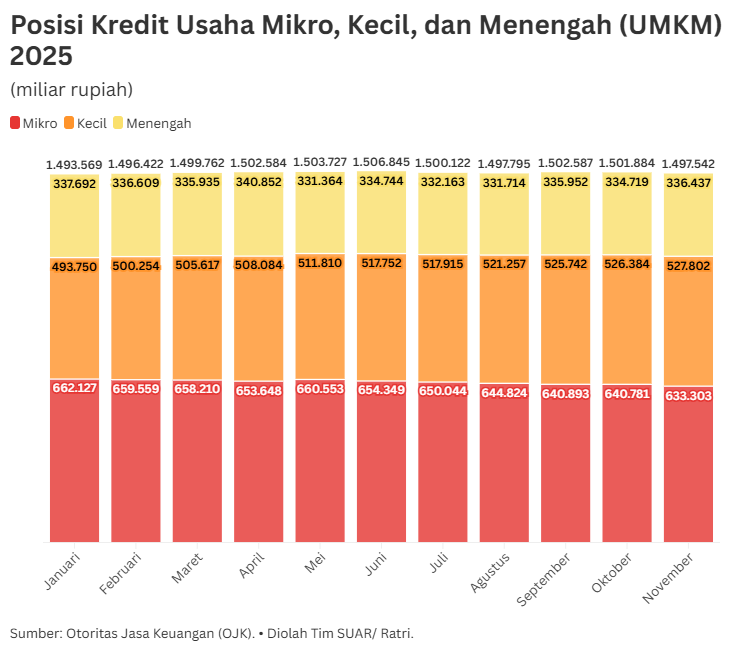

Ditinjau dari kepemilikan, kredit dari bank umum swasta nasional domestik tumbuh paling tinggi, yaitu sebesar 10,78 persen (YoY). Dari kategori debitur, kredit korporasi tumbuh sebesar 10,78 persen. Sementara, kredit UMKM tumbuh sebesar 2,18 persen, di tengah upaya perbankan yang berfokus pada pemulihan kualitas kredit UMKM.

Kemudian, penyaluran kredit ke sektor pertambangan dan penggalian mencatatkan pertumbuhan paling besar, yaitu 20,69% (YoY).

Sektor jasa juga tumbuh signifikan sebesar 19,17% (YoY), diikuti sektor transportasi dan komunikasi yang tumbuh 17,94% (YoY), serta sektor listrik, gas, dan air yang mengalami pertumbuhan 11,23% (YoY).

“Jika dilihat berdasarkan sektor ekonomi, penyaluran kredit ke beberapa sektor tersebut tumbuh tinggi secara tahunan mencapai double digit,” ujar Dian dalam Konferensi Pers RDK OJK di Jakarta pada 4 Agustus 2025.

Lebih lanjut dari sisi pendanaan, Dian memaparkan Dana Pihak Ketiga (DPK) tercatat tumbuh 6,96% (YoY) menjadi Rp9.329 triliun. Komponen giro mencatatkan pertumbuhan sebesar 10,35%, tabungan 6,84%, dan deposito sebesar 4,19%.

Dia menilai, penurunan suku bunga acuan Bank Indonesia atau BI-Rate turut mendorong penurunan suku bunga perbankan. Penurunan BI rate juga diikuti oleh penurunan suku bunga perbankan. Sementara itu, rata-rata suku bunga simpanan (DPK) juga mulai menunjukkan tren penurunan dibandingkan dengan bulan sebelumnya.

Adapun tingkat likuiditas perbankan nasional pada Mei 2025 juga dinilai masih memadai, yang tercermin dari rasio alat likuid terhadap non-core deposit (AL/NCD) yang berada di level 118,78 persen, serta rasio alat likuid terhadap DPK (AL/DPK) sebesar 27,05 persen. Kedua rasio itu jauh di atas ambang batas minimum yang ditetapkan masing-masing sebesar 50 persen dan 10 persen.

Dari sisi kualitas aset, rasio kredit bermasalah atau non-performing loan (NPL) juga masih dalam kondisi terjaga. NPL gross tercatat sebesar 2,22 persen, dan NPL net sebesar 0,84 persen.

Sementara itu, rasio loan at risk (LAR) menurun menjadi 9,73 persen, yang menurut Dian, sudah kembali ke level sebelum pandemi. Ketahanan perbankan juga tergambar dari kuatnya permodalan, dengan rasio kecukupan modal atau capital adequacy ratio (CAR) yang berada di level tinggi, yaitu 25,81 persen.

Kinerja perbankan masih kinclong

Sinyal masih stabilnya sektor perbankan tercermin dari kinerja perbankan yang masih mencatat pertumbuhan positif. PT Bank Central Asia Tbk (IDX: BBCA) dan entitas anak membukukan pertumbuhan kredit sebesar 12,9% secara tahunan (YoY) menjadi Rp959 triliun per Juni 2025.

Pertumbuhan tersebut didukung penyaluran kredit di berbagai segmen, serta terjaganya kondisi likuiditas perseroan. Sejalan dengan pencapaian pertumbuhan kredit dan pendanaan serta volume perbankan transaksi, kinerja laba bersih BCA dan entitas anak tumbuh 8% YoY menjadi Rp 29 triliun pada semester I–2025.

“Pertumbuhan kredit BCA positif di berbagai segmen, mulai dari korporasi, UMKM, serta konsumer. BCA senantiasa menyalurkan kredit secara pruden, mempertimbangkan prinsip kehati-hatian dengan disiplin dalam menerapkan manajemen risiko,” kata Presiden Direktur PT Bank Central Asia Tbk, Hendra Lembong.

Kredit korporasi BCA tumbuh 16,1% YoY mencapai Rp451,8 triliun per Juni 2025. Kredit komersial naik 12,6% YoY menjadi Rp143,6 triliun, dan kredit UKM meningkat 11,1% YoY hingga Rp127 triliun. Ditopang pertumbuhan KPR sebesar 8,4% menjadi Rp137,6 triliun, dan kredit kendaraan bermotor (KKB) 5,2% mencapai Rp65,4 triliun, total pertumbuhan kredit konsumer mencapai 7,6% YoY hingga Rp226,4 triliun.

Outstanding pinjaman konsumer lainnya (sebagian besar kartu kredit) tumbuh 9,4% YoY mencapai Rp23,4 triliun. Kualitas pinjaman BCA terjaga solid, tercermin dari rasio loan at risk (LAR) 5,7% pada semester I 2025, membaik dari 6,4% pada tahun sebelumnya. Rasio non performing loan (NPL) terkelola di level 2,2%. Pencadangan NPL dan LAR memadai, masing-masing 167,2% dan 68,7%.

Hal serupa juga dicatat oleh PT Bank Rakyat Indonesia (Persero) BRI. Bank pelat merah ini juga mencatatkan kinerja positif dan resilien sepanjang triwulan II–2025. Adapun laba BRI Group mencapai Rp26,53 triliun dengan aset senilai Rp2.106,37 triliun atau tumbuh 6,52% secara year on year (YoY) hingga Triwulan II–2025.

Direktur Utama BRI Hery Gunardi menjelaskan, BRI akan terus memperkuat kinerja melalui ongoing transformation, yakni 'BRIVolution Reignite'.

"BRI akan melakukan perbaikan funding structure untuk pertumbuhan CASA yang sehat melalui segmentasi layanan simpanan, penyederhanaan produk, akselerasi giro, penguatan digital channel, serta penguatan brand untuk memperkuat posisi di pasar ritel dan wholesale," ujar Hery dalam keterangan tertulisnya.

Tak hanya itu, transformasi BRI juga akan berfokus pada perbaikan core business dan pengembangan new growth engine (new core).

"BRI juga meninjau ulang model bisnis mikro serta penyempurnaan proses bisnis, peningkatan kapabilitas mantri, dan memperluas layanan gadai/bullion. Di sisi lain BRI juga akan memperkuat dominasi bisnis payroll, serta meningkatkan bisnis segmen menengah dan mengakselerasi pertumbuhan segmen komersial," ungkap Hery.