Kota yang memiliki kekuatan fiskal secara konsisten akan menjadi pusat-pusat ekonomi regional. Kota-kota seperti Surabaya dan Bandung berfungsi sebagai sentral pergerakan ekonomi Jawa Timur dan Jawa Barat, didukung oleh sektor-sektor utama mulai dari industri pengolahan, perdagangan, hingga jasa akomodasi dan makanan minuman.

Kapasitas Pendapatan Asli Daerah (PAD) yang tergolong tinggi mencerminkan tingginya potensi ekonomi lokal dan basis pajak yang menjanjikan di wilayah tersebut. Stabilitas PAD kota-kota besar ini sangat bergantung pada pajak daerah yang dapat menyumbang hingga lebih dari 80% dari total PAD.

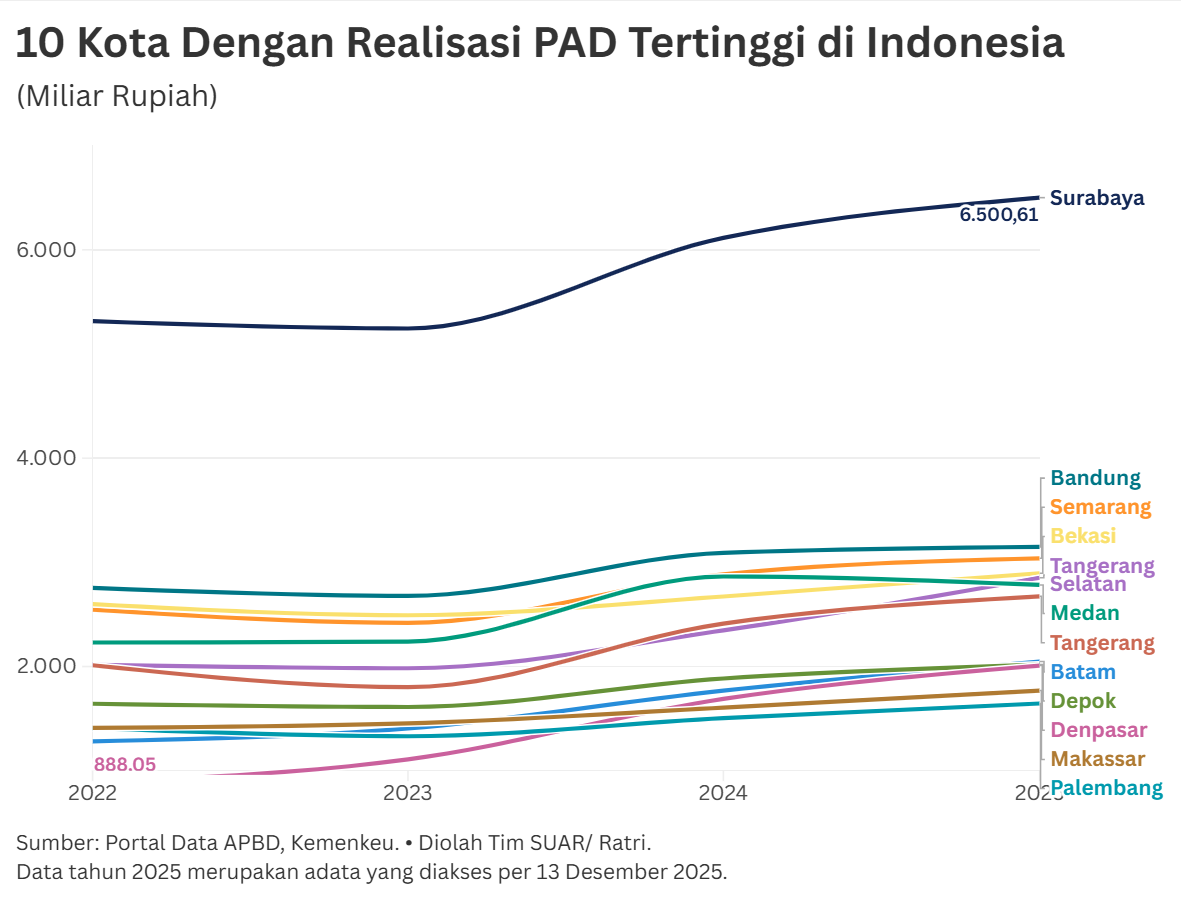

Kota Surabaya, misalnya, pajak daerahnya sebesar Rp 5,38 triliun dari total PAD yang sebesar Rp 6,5 triliun di tahun 2025. Sebagian besar pendapatan pajak ini disumbang dari PBB dan BPHTB yang nominalnya bahkan masing masing mencapai lebih dari Rp 1 triliun.

Secara spesifik, dari 10 kota-kota dengan PAD tertinggi, peran sentral dari pajak berbasis properti dan aset, yaitu Pajak Bumi dan Bangunan Perkotaan (PBB-P2) dan Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) yang berperan menambah pendapatan pajak daerah. Kontribusi besar dari PBB dan BPHTB menunjukkan bahwa sektor properti dan transaksi aset menjadi penopang utama ketahanan fiskal kota. Hal ini menjadikannya minim kerentanan terhadap fluktuasi konsumsi harian dibandingkan dengan pajak lain seperti Pajak Hotel atau Restoran.

Tahun 2025 membawa tantangan besar bagi keuangan daerah karena kebijakan efisiensi dari pemerintah pusat yang berdampak pada pengurangan alokasi Transfer Ke Daerah (TKD). Kebijakan ini memaksa kota-kota yang selama ini sangat bergantung pada transfer pusat harus beradaptasi dengan cepat.

Meski demikian, turbulensi ini tidak serta merta melemahkan kota-kota. Datayang diolah dari Kementerian Keuangan menunjukkan bahwa hampir separuh (47%) dari 91 kota di Indonesia berhasil menghadapi tantangan ini dengan meningkatkan realisasi PAD mereka. Bahkan, terdapat sekitar 14% kota yang mencatatkan pertumbuhan PAD year-on-year (y-o-y) melebihi Rp 100 miliar atau bahkan mencatatkan pertumbuhan pendapatan hingga 20%.

Analisis data pertumbuhan nominal PAD dari 2024 ke 2025 menunjukkan adanya respons fiskal yang agresif dari berbagai jenis kota. Peningkatan PAD tertinggi secara nominal dipimpin oleh Tangerang Selatan mencapai lebih dari Rp 500 miliar, diikuti oleh Surabaya (Rp 386,22 miliar) dan Denpasar (Rp 319,71 miliar).

Menariknya, pertumbuhan pesat juga dicatatkan oleh kota di luar pusat ekonomi utama, seperti Kotamobagu di Sulawesi Utara (pertumbuhan persentase tertinggi 34,23%) dan Palangkaraya (32,38%) yang turut menunjukkan bahwa momentum peningkatan PAD tidak hanya milik kota metropolitan. Kota-kota ini berhasil menjadikan pengurangan TKD sebagai peluang untuk menggali potensi lokal, sehingga mampu mempertahankan kapasitas fiskalnya.

Pengurangan TKD seharusnya dilihat bukan hanya sebagai ancaman fiskal, melainkan sebagai momentum krusial untuk mendorong kemandirian daerah yang sesungguhnya. Ketergantungan fiskal yang tinggi pada pusat seringkali membuat perencanaan pembangunan daerah menjadi rentan dan kurang diskresioner. Untuk menghadapi tantangan ini, pemerintah daerah perlu melakukan reformasi administrasi perpajakan dengan sistem yang lebih efisien dan terjaga dari proses transaksi pembayaran hingga pengelolaan pajak.

Seperti contohnya digitalisasi layanan pajak secara menyeluruh mulai dari pendaftaran, penetapan, hingga pembayaran dan pengawasan untuk memperluas basis wajib pajak (ekstensifikasi) dan memastikan kepatuhan yang lebih baik (intensifikasi). Efektivitas perpajakan yang telah ditransformasi dengan inovasi digital tersebut telah dipraktikkan oleh Kota Malang.

Selain perbaikan sistem perpajakan yang lebih efektif, kota-kota harus lebih kreatif dalam menambah pemasukan PAD. Selain optimalisasi pajak daerah yang sudah ada, pemerintah kota perlu melihat peluang baru atau potensi daerah yang belum tergarap. Ini termasuk peningkatan hasil pengelolaan kekayaan daerah yang dipisahkan melalui revitalisasi dan profesionalisasi Badan Usaha Milik Daerah (BUMD) agar mampu memberikan kontribusi dividen yang signifikan.

Selain itu, optimalisasi aset daerah yang selama ini menganggur menjadi sumber pendapatan non-pajak, misalnya melalui skema Kerja Sama Pemanfaatan (KSP) atau sewa yang efektif. Dengan langkah-langkah proaktif dan kreatif, tantangan fiskal 2025 dapat diubah menjadi pijakan kuat menuju otonomi dan ketahanan fiskal daerah jangka panjang.