Sektor usaha mikro, kecil, dan menengah (UMKM) telah lama menjadi tulang punggung perekonomian nasional. Dalam perkembangannya UMKM terbukti menjadi penyangga utama penciptaan lapangan kerja dan pemerataan pendapatan. Sehingga, penting untuk mendukung sektor ini dapat berkembang tanpa hambatan, terutama terkait beban utang macet.

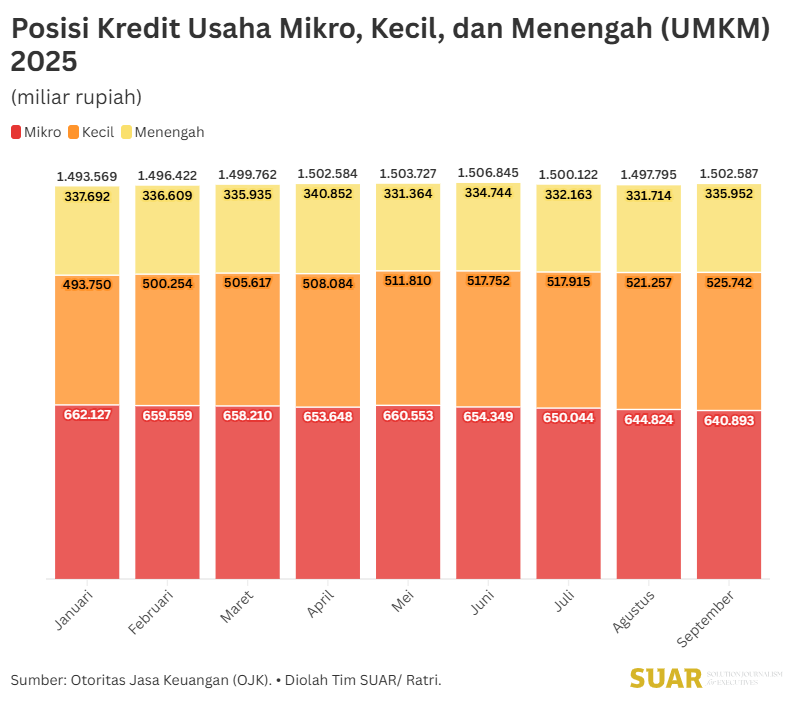

Berdasarkan data Otoritas jasa Keuangan (OJK), posisi kredit UMKM pada September 2025 telah mencapai Rp 1.502,58 triliun dengan porsi terbesar masih dipegang oleh kredit mikro.

Di balik angka besar ini, terdapat ancaman berupa tingginya tingkat kredit bermasalah atau non-performing loan (NPL) yang dapat menghambat laju pertumbuhan usaha. Kebijakan penghapusan buku atau tagihan utang macet menjadi relevan dan diperlukan oleh pelaku UMKM.

Urgensi program ini terkait tren kenaikan NPL UMKM beberapa tahun terakhir. Peningkatan NPL terlihat dari posisi akhir tahun 2024 yang berkisar 4,00% hingga 4,15% perlahan melonjak hingga mencapai puncaknya di bulan Juli 2025 di angka 4,52%. Meski demikian, angka tersebut masih tercatat berada di bawah ambang batas atas yaitu 5%.

Meski masih di bawah ambang batas, kenaikan persentase NPL perlu diwaspadai. Pertumbuhan kredit UMKM yang melambat, yaitu 2,18% (year-on-year) di periode Juni 2025 dibarengi dengan NPL yang meningkat hingga 4,41% di periode yang sama.

Kenaikan persentase NPL ini juga dibarengi dengan nilai kredit macet yang terus meningkat, di mana nilai tertinggi mencapai Rp 67.800 miliar pada periode Juli 2025 (NPL 4,52%). Kenaikan NPL yang mendekati batas aman ini mengindikasikan bahwa sejumlah UMKM sedang menghadapi kesulitan dalam membayar kewajiban mereka. Jika kesulitan itu tidak teratasi dapat memicu krisis likuiditas, bahkan kebangkrutan.

Di masa lalu, program penghapusan piutang macet menjadi kebijakan yang terbukti berhasil menyelamatkan UMKM, terutama saat terjadi krisis ekonomi atau guncangan besar seperti pandemi Covid-19. Pemerintah berkomitmen menjaga stabilitas dan keberlangsungan dunia usaha. Kini, kebijakan yang sama dikukuhkan melalui Peraturan Pemerintah (PP) Nomor 47 Tahun 2024 sebagai landasan hukum yang kuat bagi pemerintah untuk mengambil langkah proaktif merestrukturisasi neraca keuangan UMKM.

Melalui peraturan tersebut, dukungan penghapusan tagihan utang macet dengan nilai maksimal Rp 500 juta diberikan untuk badan usaha dan Rp 300 juta untuk individu khusus di bank Himbara (BNI, BRI, BTN, Bank Mandiri, dan BSI). Penghapusan utang macet bukan sekadar memberi keringanan, tetapi juga membebaskan UMKM dari potensi jerat utang yang membatasi kemampuan mereka untuk mengakses modal kerja baru, melakukan investasi, dan memperluas skala usaha.

Kebijakan ini menjadi angin segar terutama bagi kredit pelaku usaha kecil yang menunjukkan tren peningkatan, dari Rp 493.750 miliar (Januari) menjadi Rp 525.742 miliar (September). Dengan modal baru, UMKM diharapkan dapat meningkatkan produksi, menciptakan inovasi, dan yang terpenting, membuka lapangan kerja baru secara masif.

Pelaksanaan program penghapusan tagihan utang macet UMKM merupakan langkah intervensi kebijakan ekonomi yang strategis dan mendesak. Dengan landasan hukum yang kuat dan didukung oleh komitmen politik, program ini diharapkan mampu menahan laju kenaikan NPL, memberikan suntikan likuiditas, dan menciptakan momentum pertumbuhan sektor UMKM. Langkah ini juga merupakan investasi jangka panjang untuk memperkuat fundamental ekonomi nasional dan memastikan bahwa UMKM tetap menjadi mesin utama pertumbuhan yang inklusif dan berkelanjutan bagi Indonesia.