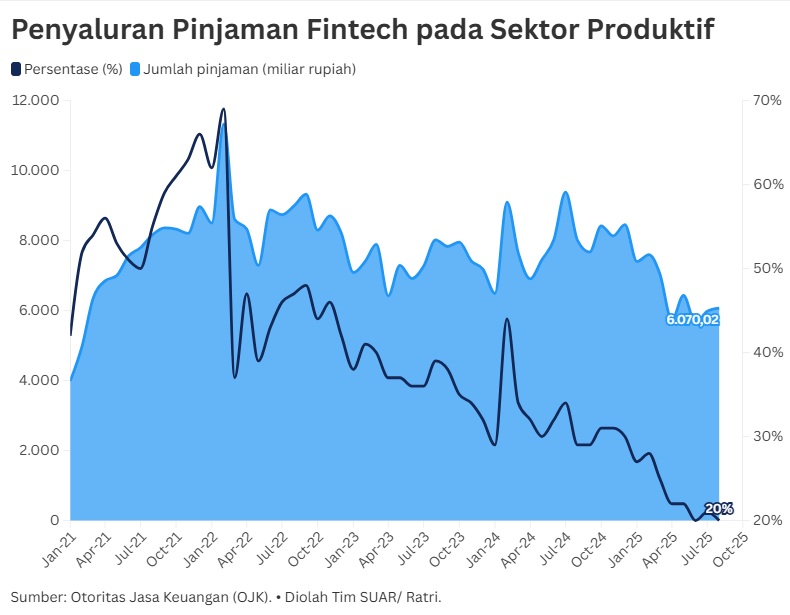

Kinerja industri Financial Technology (Fintech) di Indonesia khususnya pada segmen Peer-to-Peer (P2P) Lending tumbuh semakin kuat. Hingga Agustus 2025, jumlah penyaluran pinjaman mencapai puncak baru, yaitu sebesar Rp 29.623,31 miliar.

Angka ini mengindikasikan kepercayaan publik dan adopsi terhadap layanan pinjaman daring terus meningkat, menjadikan fintech sebagai pemain kunci dalam ekosistem pembiayaan nasional.

Secara nominal, penyaluran pinjaman daring terus meningkat. Namun, berdasarkan analisis data dari Januari 2021 hingga Agustus 2025, terlihat penurunan persentase penyaluran pinjaman ke sektor produktif.

Persentase penyaluran ke sektor produktif mencapai puncaknya pada Februari 2022 yang mencapai 69% dengan nilai pinjaman Rp 11.328,84 miliar. Namun, persentase tersebut terus turun menjadi hanya 20% pada Agustus 2025. Penurunan signifikan ini terjadi meskipun jumlah pinjaman secara nominal untuk sektor produktif relatif fluktuatif di kisaran Rp 5 triliun hingga Rp 9 triliun.

Hal ini menyiratkan bahwa laju pertumbuhan pinjaman untuk sektor konsumtif jauh lebih pesat dibandingkan sektor produktif, sehingga proporsi pinjaman produktif menjadi semakin kecil dalam total pinjaman fintech.

Jika dicermati dalam akumulasi pinjaman satu tahun terakhir, periode Agustus 2024-2025, sektor Perdagangan Besar dan Eceran mendominasi dengan penyaluran sebesar Rp 3.157,00 miliar. Dominasi ini wajar mengingat sektor perdagangan, terutama e-commerce dan UMKM ritel, membutuhkan modal kerja yang cepat dan fleksibel, yang merupakan keunggulan utama layanan fintech.

Selanjutnya diikuti oleh sektor Penyediaan Akomodasi dan Penyediaan Makanan Minuman (Rp 804,94 miliar), sektor Pertanian, Kehutanan dan Perikanan (Rp 380,85 miliar), sektor Aktivitas Yang Menghasilkan Barang dan Jasa Oleh Rumah Tangga (Rp 194,10 miliar), dan sektor Informasi dan Komunikasi (Rp 141,56 miliar).

Meskipun kinerja penyaluran secara nominal baik, penurunan persentase ke sektor produktif ini merupakan sinyal bahwa potensi optimalisasi fintech sebagai pendorong UMKM dan pertumbuhan ekonomi belum optimal. Padahal, sektor produktif adalah kunci dalam penciptaan lapangan kerja dan peningkatan daya saing nasional.

Jika kondisi ini terus berlanjut, kesenjangan antara pertumbuhan pinjaman fintech secara umum dan dampak riilnya pada sektor-sektor strategis akan melebar. Oleh karena itu, diperlukan intervensi strategis agar kinerja penyaluran fintech dapat optimal bagi sektor produktif.

Guna mengatasi persoalan dan mendorong kinerja penyaluran pinjaman fintech yang optimal bagi sektor produktif, diperlukan solusi strategis. Dari sisi regulator, pemerintah dapat memberikan insentif atau tiering bunga yang lebih terjangkau bagi fintech yang memiliki porsi penyaluran produktif di atas ambang batas tertentu.

Selain itu, platform fintech perlu berinvestasi dalam teknologi yang lebih canggih untuk memitigasi risiko UMKM dan pertanian secara lebih akurat dan efisien. Kolaborasi yang lebih erat antara fintech dengan lembaga penjaminan kredit dan ekosistem seperti agregator UMKM atau supply chain dapat meminimalkan risiko dan membuka peluang pendanaan yang lebih besar.Hali ini dapat menjadikan fintech benar-benar berkontribusi signifikan terhadap penguatan pondasi ekonomi Indonesia.