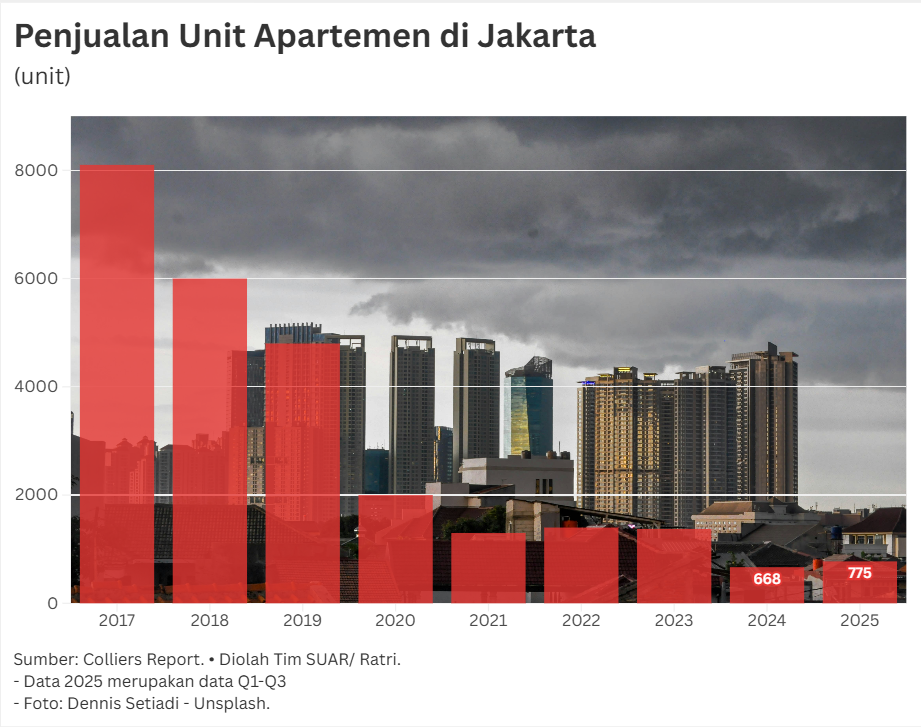

Secercah optimisme muncul terkait penjualan unit apartemen selama tahun 2025 ini. Dari sisi permintaan, serapan apartemen diproyeksikan meningkat hingga 87% secara kumulatif hingga triwulan III-2025. Peningkatan ini sebagian besar didorong oleh insentif pemerintah dan fleksibilitas pembiayaan. Pertumbuhan volume penjualan tahunan sejak awal tahun (year to date) 2025 dibandingkan tahun 2024 tumbuh hingga 16%, meski secara keseluruhan tetap berada di level yang rendah.

Data historis dari lembaga Colliers menunjukkan penjualan hunian vertikal di kawasan Jakarta menurun drastis pasca tahun 2017. Tahun 2020, penjualan stagnan di bawah 2.000 unit. Penjualan kembali turun menjadi sekitar 1.300-1.400 unit per tahun sejak 2021. Kondisi ini mengindikasikan bahwa pemberian insentif belum bisa menarik minat lebih banyak pembeli.

Penurunan penjualan secara signifikan ini salah satunya terjadi karena pergeseran preferensi pembeli yang didukung oleh subsidi PPN. Laporan Colliers pada triwulan III- 2025 menjelaskan bahwa kecenderungan masyarakat kini memilih unit apartemen yang sudah selesai (completed units). Bagi pengembang, pergeseran preferensi ini menjadi perhatian ketika meluncurkan proyek baru (greenfield). Hal ini berdampak pula pada strategi penjualan stok inventaris yang ada (baik unit premium maupun menengah).

Selain itu, kenaikan harga penawaran saat ini juga paling aktif terjadi di segmen menengah, khususnya di Jakarta Timur (0.8% quarter-on-quarter) dan Jakarta Utara (1.1% year-on-year). Area-area ini menjadi barometer dinamika harga karena didukung daya beli dari end-user. Berbeda dengan apartemen segmen premium di Central Business District (CBD) dan Jakarta Selatan yang mengalami stagnasi harga yang mengisyaratkan bahwa harga di segmen atas sudah mencapai titik jenuh.

Perkembangan harga juga menunjukkan disparitas yang signifikan antar subpasar di Jakarta. Kenaikan rata-rata harga penawaran masih moderat, yaitu 0.8% (y-o-y) hingga triwulan III- 2025. Kenaikan harga tertinggi tercatat di segmen menengah, terutama di Jakarta Utara yaitu 1.1% (y-o-y) dan Jakarta Timur 1.5% (y-o-y). Padahal, kedua wilayah ini merupakan lokasi dengan harga terendah, yaitu sekitar Rp 22 juta per meter persegi (Jakarta Timur) dan Rp 27 juta per meter persegi (Jakarta Utara).

Sementara itu, subpasar premium seperti CBD, dengan harga tertinggi yaitu Rp 53.4 juta per meter persegi, dan Jakarta Selatan menunjukkan pertumbuhan harga yang stagnan atau sangat kecil 0.0% (q-o-q) hingga 0.6% (y-o-y).

Proyeksi ke depan mengindikasikan bahwa harga akan terus meningkat secara moderat atau sedang berkisar 2% per tahun hingga 2027, didukung oleh supply baru sekitar 1.820 unit per tahun dari 2026-2027. Pertumbuhan posisi ini dipengaruhi oleh konsumen segmen menengah sebagai pendorong utama pertumbuhan harga.

Dalam menghadapi dinamika pasar 2025, Colliers juga memberikan pandangan bagi pelaku usaha hunian vertikal untuk memperhatikan strategi jelang penutupan triwulan IV-2025. Terdapat beberapa faktor yang perlu diperhatikan yaitu, memaksimalkan penyerapan insentif PPN dan skema pembiayaan fleksibel sebelum berakhir. Dengan perubahan perilaku konsumen dalam pembelian unit, para pelaku usaha perlu menjadikan unit siap huni sebagai prioritas penjualan utama.

Selain itu, para pelaku usaha perlu mengalokasikan sumber daya pemasaran ke subpasar yang sedang tumbuh (Jakarta Timur dan Utara), bukan hanya pada pasar tinggi harga yang stagnan. Selain scope pasar, pengembangan produk yang benar-benar menjawab kebutuhan end-user kelas menengah, baik dari segi ukuran, fasilitas, maupun harga juga perlu diperhatikan. Dengan fokus pada segmen yang didukung oleh permintaan riil, harapannya industri hunian vertikal Jakarta dapat melanjutkan momentum positif dalam meningkatkan volume penjualan.