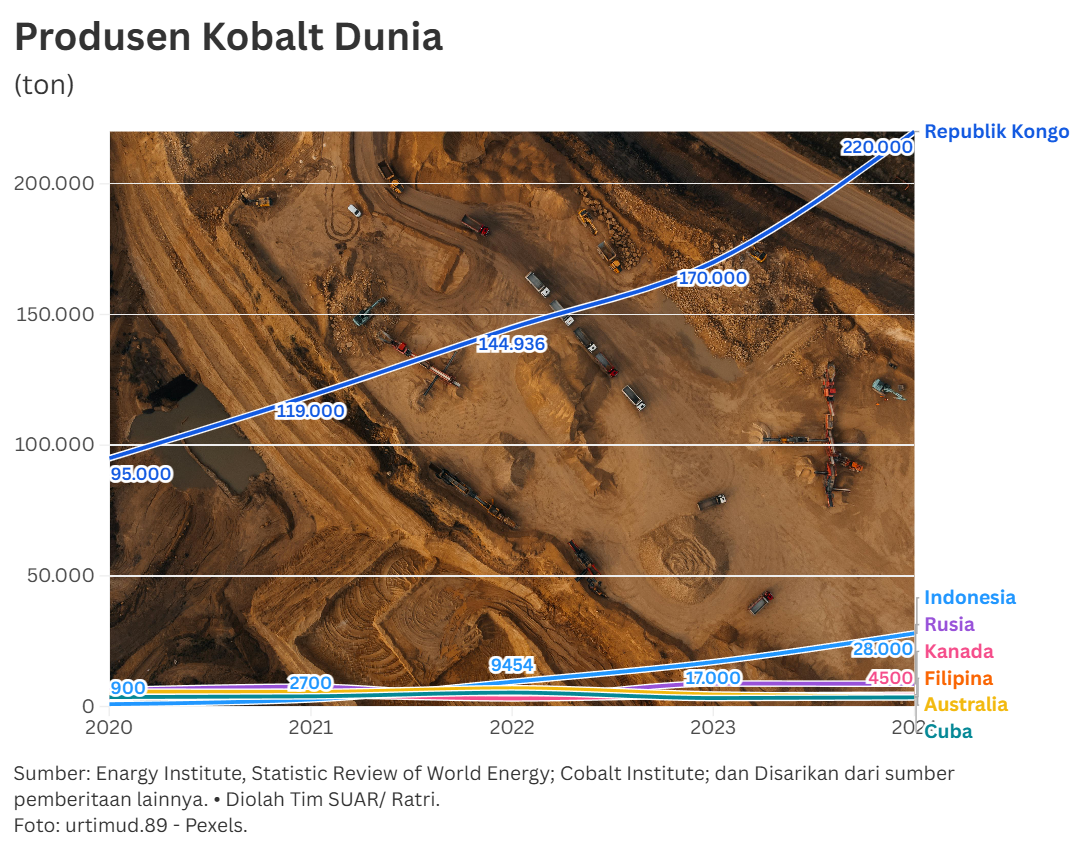

Pasar mineral kritis global dikejutkan oleh fenomena harga kobalt yang meningkat pada awal tahun 2025, mengakhiri tren penurunan harga yang terjadi sejak tahun 2022. Harga kobalt di Maret 2025 menyentuh USD 36.000 per ton. Selanjutnya pada Oktober 2025 kembali naik menjadi USD 48.000 per ton dan kini berada di angka USD 54.000 per ton.

Komoditas yang sebelumnya mengalami tekanan akibat surplus pasokan ini mendadak menjadi incaran setelah harga menyentuh level terendah di kisaran USD 20.00—USD 30.000 per ton pada 2022 hingga awal 2025. Memasuki kuartal I-2025, harga logam kobalt di London Metal Exchange (LME) melonjak tajam lebih dari 100%, menciptakan volatilitas yang mengguncang rantai pasok energi global.

Penyebab utama dari anomali harga ini adalah kebijakan Republik Demokratik Kongo (DRC), produsen kobalt terbesar di dunia yang memberlakukan larangan ekspor sementara sejak Februari 2025. Sebagai negara yang menyumbang sekitar 70%-75% pasokan global, tujuan DRC menghentikan ekspor untuk menyeimbangkan pasar dan mengangkat harga kembali ke level ekonomis.

Dampaknya, pasokan komoditas di pasar spot mendadak menghilang, menyebabkan defisit yang memaksa pelaku industri berebut sisa stok yang ada. Hal ini membuktikan bahwa meskipun terjadi surplus secara statistik di tahun-tahun sebelumnya, konsentrasi geografis pasokan di satu wilayah memiliki risiko volatilitas yang sangat tinggi bagi stabilitas harga dunia.

Di tengah situasi tersebut, Indonesia memantapkan posisinya sebagai produsen terbesar kedua dalam rantai pasok global. Sejak mulai mengoperasikan proyek High-Pressure Acid Leaching (HPAL) secara masif pada tahun 2022, andil Indonesia meningkat pesat hingga berhasil menduduki posisi sebagai produsen kobalt terbesar kedua di dunia pada tahun 2024.

Dengan volume produksi mencapai sekitar 28.000 hingga 30.000 metrik ton, Indonesia kini menyumbang sekitar 10%-12% dari total pasokan dunia. Kehadiran Indonesia memberikan alternatif strategis bagi pasar global yang selama ini terlalu bergantung pada DRC, sekaligus memperkuat kedaulatan industri mineral kritis nasional di mata internasional.

Peningkatan harga kobalt selaras dengan permintaan global yang terus tumbuh secara agresif, menembus angka 200.000 ton untuk pertama kalinya pada tahun 2024. Sektor kendaraan listrik (EV) menjadi motor utama dengan peningkatan permintaan sekitar 26% secara tahunan. Sementara pemulihan sektor elektronik portabel dan lonjakan kebutuhan teknologi kecerdasan buatan (AI) turut mendongkrak permintaan sebesar 12%.

Meskipun ada tren penggunaan baterai tanpa kobalt (LFP) di Tiongkok, permintaan untuk baterai berbasis nikel-kobalt (NCM) tetap sangat kuat di pasar Barat karena keunggulannya dalam jarak tempuh dan kepadatan energi. Pergeseran permintaan ini menunjukkan bahwa kobalt tetap menjadi mineral penting bagi transisi energi hijau.

Bagi Indonesia, produksi kobalt memiliki karakteristik unik karena dihasilkan sebagai produk sampingan dari hilirisasi nikel. Artinya, kapasitas produksi kobalt Indonesia sangat bergantung pada volume pengolahan nikel di smelter-smelter HPAL dalam negeri. Kondisi ini menempatkan Indonesia pada posisi tawar yang potensial, namun juga terbatas.

Indonesia tidak bisa semudah Kongo dalam mengatur keran ekspor kobalt secara independen tanpa memengaruhi industri nikelnya. Namun, dengan harga global yang kini merangkak naik ke level rata-rata USD 55.000 per ton, nilai tambah yang didapatkan Indonesia dari setiap ton nikel yang diproses menjadi jauh lebih menguntungkan secara ekonomi.

Langkah DRC yang mulai menerapkan sistem kuota ekspor ketat setelah masa larangan berakhir diprediksi akan terus menjaga harga pada level yang tinggi hingga tahun 2026. Para analis memperkirakan pasar akan tetap berada dalam kondisi defisit atau keseimbangan yang ketat seiring dengan penyesuaian produksi di Afrika.

Hal ini memberikan momentum emas bagi Indonesia untuk mempercepat ekspansi fasilitas pengolahan nikelnya guna mengisi celah pasokan yang ditinggalkan oleh DRC. Secara strategis, Indonesia berpeluang meningkatkan pangsa pasarnya beberapa tahun ke depan.