Kebutuhan untuk memproses dan menyimpan data yang masif telah mengalihkan fokus perusahaan ke layanan berbasis cloud computing yang hemat biaya dan terukur. Kondisi ini menjadi peluang investasi dan bahkan menarik perhatian internasional, seperti minat yang ditunjukkan investor Finlandia di forum G-20 di Afrika Selatan belum lama ini. Minat itu menjadi bagian penting dari kesepakatan kerja sama dengan Indonesia.

Pesatnya laju digitalisasi tercermin dari proyeksi pasar yang ambisius. Pasar pusat data Indonesia diperkirakan mencapai 1,61 miliar dollar AS pada tahun 2025 dan diproyeksikan tumbuh pesat menjadi 3,09 miliar dolar AS pada tahun 2030, dengan CAGR 13,93%. Bahkan, dari segi kapasitas beban IT (IT load capacity), pasar diproyeksikan meningkat dari 1,44 ribu Megawatt pada tahun 2025 menjadi 3,56 ribu Megawatt pada tahun 2030 yang menunjukkan CAGR 19,89%.

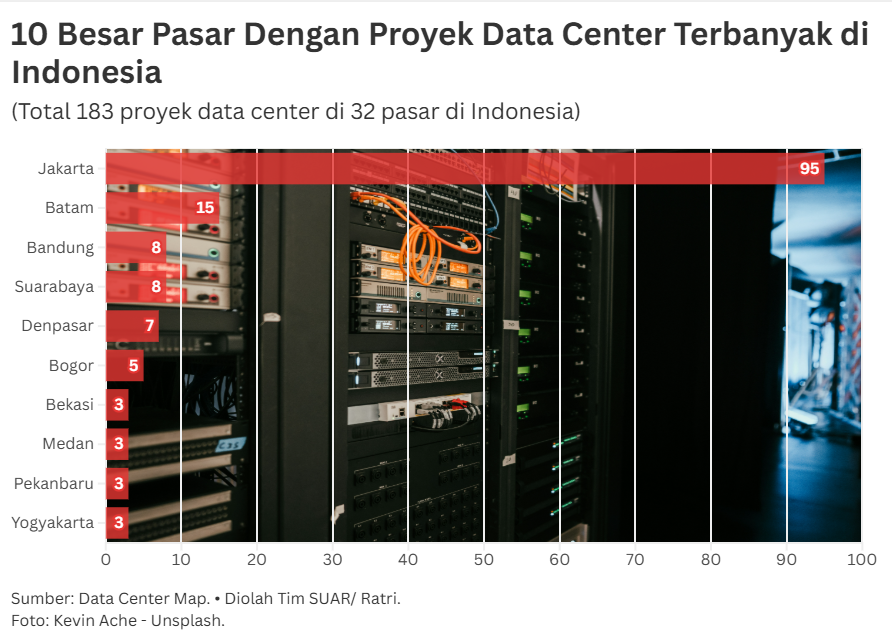

Pertumbuhan proyek data center atau pusat data ini didominasi di kawasan Jakarta, yaitu hampir 60% (dari total 95 data center). Namun, desentralisasi mulai terlihat dengan adanya proyek eksisting di wilayah lainnya, seperti Batam (15 data center), Bandung (8), Surabaya (8), Denpasar (7), Bogor (5), dan masih banyak lainnya.

Dalam konteks persaingan harga, Indonesia saat ini masih mencatat tarif sewa yang relatif lebih tinggi dibandingkan dengan Singapura, Hong Kong, dan Tokyo, karena persaingan yang masih terbilang minim (relatively little competition). Sebagai contoh, tarif Kolokasi Ritel (Retail Colocation) di Indonesia berada di kisaran 275 - 340 dollar AS/KW/bulan, melampaui Singapura 230 - 280 dollar AS/KW/bulan, tetapi sedikit di bawah Hong Kong 300 - 350 dollar AS/KW/bulan. Tingginya tarif tersebut menjadi peluang bagi pemain baru untuk masuk dan meningkatkan kompetisi harga.

Sementara itu, dominasi pasar saat ini dipegang oleh beberapa pemain kunci. Berdasarkan laporan analisis Colliers, pemegang pasar jika dilihat dari luas lantai putih (White Floor Area) dan kapasitas rak, DCI Indonesia memimpin dengan kapasitas terbesar. diikuti oleh NTT Global Data Centers dan Telkom Indonesia.

Prospek pasar pusat data Indonesia di masa depan perlu didukung oleh langkah-langkah strategis pemerintah dan operator. Pengoperasian Pusat Data Nasional di Cikarang pada Maret 2025 menandai konsolidasi data kementerian pada infrastruktur berdaulat.

Selain itu, upaya peningkatan konektivitas global terus dilakukan, seperti penyelesaian pendaratan Kabel Bifrost Telin di Manado dan Jakarta pada Februari 2025, yang menambah koridor bandwidth trans-Pasifik baru. Peningkatan infrastruktur energi juga menjadi fokus, dengan penandatanganan MoU PLN dengan Huawei dan SDIC Power pada November 2024 untuk akselerasi digitalisasi jaringan dan pengembangan PLTA, yang krusial mengingat kebutuhan daya pusat data yang besar.

Melihat pada lanskap regional, Indonesia memiliki potensi cukup besar untuk menjadi pusat digital regional yang kuat. Didukung oleh ekosistem yang berkembang pesat, ditambah kebutuhan akan penyimpanan dan pemrosesan data untuk Cloud dan didukung oleh komitmen infrastruktur, termasuk jaringan kabel bawah laut dan ketersediaan energi.

Meskipun tantangan berupa konsentrasi geografis di Jakarta masih ada, dorongan investasi untuk desentralisasi dan peningkatan konektivitas lintas pulau akan memperkuat posisi Indonesia sebagai pasar pusat data utama, sekaligus menarik lebih banyak investasi asing untuk menyeimbangkan dan menekan harga sewa di masa depan.