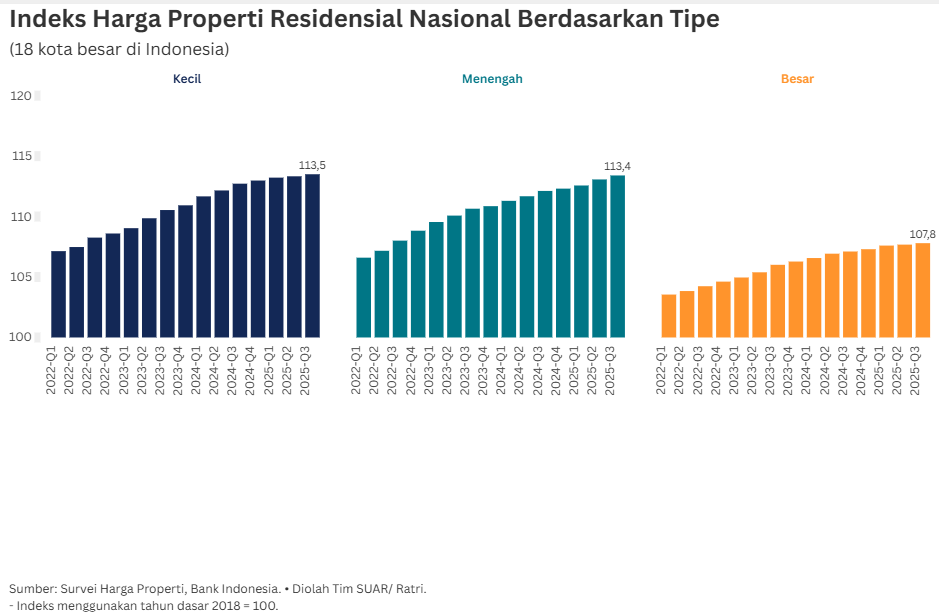

Meski harga properti cenderung naik, laju kenaikannya relatif lebih rendah dibandingkan periode yang sama tahun lalu. Perlambatan ini terutama dipengaruhi oleh melambatnya kenaikan harga pada rumah tipe kecil dan menengah.

Pertumbuhan IHPR secara kuartalan pada kuartal III-2025 relatif stabil di angka 0,22% (q-t-q) yang didorong oleh kenaikan pada rumah tipe kecil dan besar. Tipe menengah dan tipe besar juga menunjukkan tren serupa, meski dengan laju kenaikan yang sedikit lebih landai.

Kenaikan harga ini mencerminkan peningkatan permintaan yang stabil, terutama untuk properti dengan harga yang lebih terjangkau, serta potensi peningkatan biaya konstruksi dan lahan yang mendorong harga jual naik di segmen pengembang.

Dilihat per kota, terjadi perbedaan yang mencolok dalam laju kenaikan IHPR antarwilayah. Kenaikan harga tertinggi secara kuartalan terjadi di Kota Pontianak dan Yogyakarta. Kenaikan harga di Pontianak melonjak dari 0,38% (q-t-q) menjadi 1,87% (q-t-q), sedangkan di Yogyakarta harga meningkat dari 0,12% menjadi 1,23%. Sebaliknya, sejumlah kota seperti Banjarmasin mengalami kontraksi harga sebesar 0,17% (q-t-q).

Tren kenaikan harga properti baik secara nasional maupun regional berdampak pada penurunan tingkat keterjangkauan (affordability) oleh masyarakat. Kenaikan harga yang lebih cepat dibandingkan kenaikan pendapatan rata-rata rumah tangga akan memperlebar kesenjangan antara kemampuan membeli dengan harga properti yang ditawarkan pengembang.

Dengan kondisi demikian, pengembang hingga kontraktor perlu melakukan diversifikasi produk dan efisiensi biaya. Pembangunan rumah diprioritaskan pada rumah tipe kecil dan menengah yang memiliki permintaan tertinggi dan yang berada di lokasi penyangga perkotaan yang memiliki akses transportasi baik.

Pengembang juga dapat menerapkan teknologi konstruksi modular atau prefabricated untuk menekan biaya bahan baku dan waktu pembangunan yang singkat sehingga harga jual lebih terjangkau. Selain itu, kolaborasi dengan lembaga keuangan untuk menawarkan skema pembiayaan in-house atau KPR dengan uang muka dan tenor yang lebih fleksibel dapat menjadi daya tarik utama bagi konsumen.

Pemangku kebijakan baik pusat maupun daerah berperan dalam menstabilkan pasar. Pemerintah daerah harus mempermudah proses perizinan dan memastikan ketersediaan infrastruktur dasar (jalan, air, listrik) di area pembangunan properti terjangkau untuk mengurangi biaya pengembangan.

Sementara itu, Bank Indonesia dapat terus memanfaatkan instrumen makroprudensial seperti Loan-to-Value (LTV) yang fleksibel, disesuaikan dengan tipe properti dan wilayah. Sebagai contoh, pelonggaran LTV atau insentif pajak dapat diterapkan secara spesifik untuk properti di segmen tipe kecil di kota-kota dengan tekanan harga tinggi (seperti Pontianak dan Yogyakarta) guna mendorong pasokan dan memfasilitasi akses pembiayaan yang lebih mudah bagi masyarakat.