Dana Moneter Internasional atau IMF melalui World Economic Outlook (WEO) Oktober 2025 memproyeksikan terjadi perlambatan pertumbuhan ekonomi di berbagai kawasan. Meski demikian, negara-negara berkembang (emerging market) di Asia menunjukkan ketahanan yang lebih baik karena faktor eksternal (good luck) dan kebijakan internal (good policies).

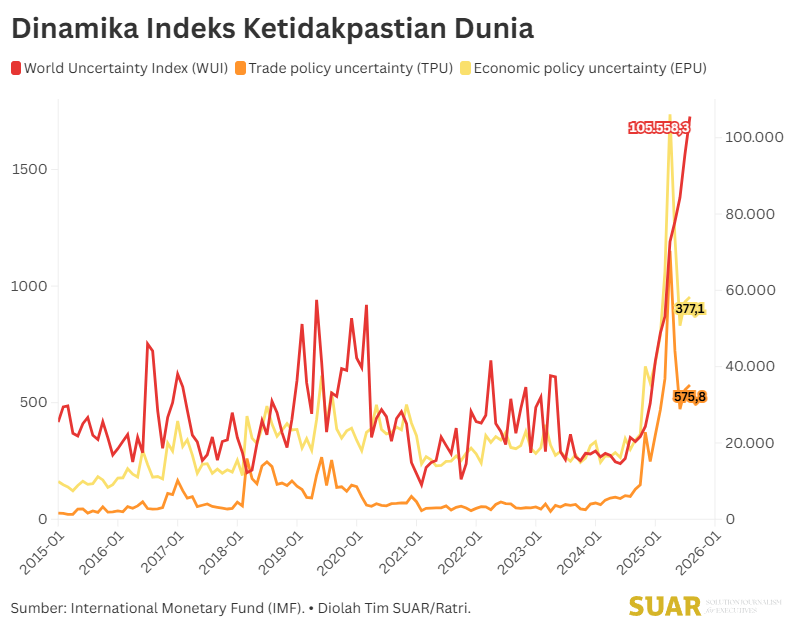

Perlambatan pertumbuhan ekonomi dipicu oleh meningkatnya ketidakpastian global dan geopolitik kawasan. Hal itu bisa dilihat melalui sejumlah pengukuran indeks seperti Indeks ketidakpastian global (Global Uncertainty Index), Economic Policy Uncertainty (EPU) dan Geopolitical Risk Index (GPR) yang menggambarkan kondisi ketidakpastian yang meningkat.

Perkembangan Produk Domestik Bruto (PDB) Riil dalam laporan WEO memperlihatkan kawasan Asia secara keseluruhan diproyeksikan melambat dari 4.6% (2024) menjadi 4.5% (2025) dan $4.1 (2026). Kawasan Emerging and Developing Asia masih memimpin pertumbuhan global, meskipun mengalami perlambatan dari 5.3% (2024) menjadi 5.2% (2025) dan 4.7% (2026). Angka itu melampaui proyeksi untuk negara-negara maju (Advanced Asia) yang hanya berkisar 1.1% pada tahun 2026.

Daya tahan atau resiliensi pasar negara berkembang dijelaskan oleh dua faktor utama, yakni faktor Good Luck dan Good Policies. Faktor Good Luck merujuk pada kondisi eksternal yang menguntungkan secara sementara, seperti harga komoditas yang sempat stabil atau periode suku bunga global yang relatif rendah.

Namun, faktor yang lebih mendasar dan berkelanjutan yaitu Good Policies. Pilar kebijakan ini mencakup peningkatan kerangka kebijakan moneter, di mana bank sentral di negara berkembang khususnya yang menganut target inflasi dan fleksibilitas nilai tukar, mampu bertindak lebih cepat dan tegas dalam menormalisasi suku bunga dibandingkan dengan negara maju. Selain itu, pengembangan dan penguatan pasar utang mata uang lokal yang lebih dalam turut mengurangi kerentanan terhadap pembalikan arus modal asing.

Kawasan ASEAN, sebagai bagian integral dari Emerging and Developing Asia menunjukkan tingkat resiliensi yang signifikan. Lima negara ASEAN (Indonesia, Malaysia, Filipina, Thailand, dan Vietnam) diproyeksikan mempertahankan laju pertumbuhan PDB Riil yang stabil, dan dalam beberapa kasus, cukup tinggi.

Indonesia, misalnya, diproyeksikan menunjukkan kinerja pertumbuhan PDB Riil yang solid dan konsisten, yaitu 5.0% pada tahun 2025 dan 4.9% pada tahun 2026. Dari faktor domestik, kebijakan moneter yang dilakukan oleh Bank Indonesia, termasuk pengetatan suku bunga yang cepat untuk menstabilkan Rupiah, serta kerangka fiskal yang disiplin dan pembangunan infrastruktur yang berkelanjutan, telah memperkuat benteng pertahanan ekonominya.

Resiliensi Indonesia terutama didorong oleh permintaan domestik yang kuat (konsumsi rumah tangga) yang menyumbang lebih dari separuh PDB, serta efek dari hilirisasi industri yang menghasilkan nilai tambah pada komoditas ekspor. Kombinasi faktor internal yang kuat (permintaan domestik) dan eksternal (harga komoditas yang relatif mendukung, serta masuknya investasi langsung) menjadikan Indonesia sebagai studi kasus utama bagi tesis IMF mengenai resiliensi negara berkembang.

Tantangan global yang berpusat pada ketidakpastian akan terus menekan dan memperlambat laju pertumbuhan ekonomi dunia, bahkan dengan prediksi yang masih suram hingga tahun 2026. Namun, kombinasi 'Good Luck' dan 'Good Policies' menjadi kunci untuk berselancar dalam gelombang ketidakpastian.