PT Bank Mandiri (Persero) Tbk membukukan laba konsolidasi sebesar Rp56,3 triliun sepanjang tahun 2025. Kinerja tersebut ditopang oleh pertumbuhan kredit dua digit, peningkatan dana pihak ketiga, serta kualitas aset yang terjaga di tengah dinamika ekonomi global.

Direktur Utama Bank Mandiri Riduan menyampaikan bahwa hingga Desember 2025, aset Bank Mandiri tumbuh 13,5 persen secara tahunan (year on year/yoy), melampaui rata-rata pertumbuhan industri perbankan nasional. Pertumbuhan aset tersebut sejalan dengan penyaluran kredit yang mencatatkan pertumbuhan dua digit dan berada di atas industri.

“Kredit Bank Mandiri tumbuh dua digit dan ditopang oleh pembiayaan ke sektor produktif dan sektor prioritas,” ujar Riduan dalam paparan kinerja kepada media, Kamis (5/2/2026).

Dari sisi pendanaan, Dana Pihak Ketiga (DPK) Bank Mandiri juga mencatatkan pertumbuhan solid dan berada di atas industri. Riduan menyebutkan bahwa pertumbuhan DPK tersebut mencerminkan kepercayaan nasabah serta kondisi likuiditas perseroan yang terjaga.

Di saat yang sama, kualitas aset tetap terkendali dengan rasio kredit bermasalah (non-performing loan/NPL) berada di bawah rata-rata industri perbankan.

Riduan juga memaparkan bahwa sepanjang 2025, Bank Mandiri membayarkan dividen sebesar Rp52,5 triliun atas porsi laba tahun buku 2024, serta dividen interim sebesar Rp9 triliun dari laba tahun 2025 yang dibayarkan pada 14 Januari 2026. Secara kumulatif sejak berdiri hingga 2025, total dividen yang dibagikan Bank Mandiri mencapai Rp225 triliun.

Selain dividen, kontribusi Bank Mandiri terhadap penerimaan negara juga tercermin dari pembayaran pajak. Hingga 2025, kontribusi pajak Bank Mandiri secara akumulatif mencapai Rp277 triliun, dengan setoran pajak pada 2025 sekitar Rp27 triliun.

Direktur Corporate Banking Bank Mandiri Mochamad Rizaldi menjelaskan bahwa fungsi intermediasi perseroan terus berjalan dengan total kredit mencapai Rp1.895 triliun dan DPK sebesar Rp2.106 triliun hingga akhir 2025.

Pertumbuhan kredit tersebut terutama didorong oleh penyaluran pembiayaan ke ekosistem BUMN dan pemerintah yang tumbuh sekitar 40 persen yoy.

Read also:

Dari sisi pendapatan, Rizaldi menyampaikan bahwa pendapatan bunga bersih tumbuh 4,38 persen yoy menjadi Rp106 triliun, sementara pendapatan non-bunga meningkat 14,5 persen yoy menjadi Rp48,5 triliun. Secara keseluruhan, total pendapatan Bank Mandiri tumbuh 5,88 persen yoy.

“Profitabilitas Bank Mandiri tetap terjaga dengan Return on Equity sebesar 23,2 persen dan rasio kecukupan modal atau Capital Adequacy Ratio (CAR) sebesar 20,4 persen,” kata Rizaldi.

Ia menambahkan bahwa kualitas aset perseroan terjaga dengan rasio NPL sebesar 0,96 persen. Sementara itu, rasio Loan at Risk (LAR) membaik dengan penurunan 0,76 persen yoy menjadi 6,05 persen. Tingkat pencadangan atau NPL Coverage Ratio tercatat sebesar 253 persen, dengan cost of credit berada di level 0,34 persen sepanjang 2025.

Direktur Finance & Strategy Bank Mandiri Novita W. Anggraini menyampaikan bahwa pertumbuhan kredit sebesar 13,4 persen yoy tersebut didukung oleh pertumbuhan DPK yang mencapai 23,9 persen yoy. Ia juga menyoroti pemanfaatan layanan digital Bank Mandiri yang meningkat sepanjang 2025.

Pada segmen bisnis, platform Kopra by Mandiri telah digunakan lebih dari 320 ribu pelaku usaha. Sementara itu, aplikasi Livin’ by Mandiri mencatatkan lebih dari 30 juta pengguna dengan rata-rata akuisisi lebih dari 26 ribu pengguna baru per hari. Untuk segmen UMKM, Livin’ Merchant memiliki sekitar 3 juta pengguna terdaftar, dengan 63 persen di antaranya berada di wilayah non-urban.

Sementara itu, Wakil Direktur Utama Bank Mandiri Henry Panjaitan menyampaikan perkembangan kinerja keberlanjutan perseroan. Hingga Desember 2025, portofolio pembiayaan berkelanjutan Bank Mandiri tumbuh 8 persen yoy menjadi Rp316 triliun. Portofolio hijau tercatat sebesar Rp106 triliun dan portofolio sosial mencapai Rp100 triliun.

Henry juga menyebutkan bahwa Bank Mandiri mencatatkan penurunan emisi operasional sebesar 32 persen dibandingkan baseline tahun 2019, serta menjaga aspek tata kelola, keamanan data, dan inklusivitas dalam operasional perseroan.

Sebelumnya, bank swasta nasional terbesar di Tanah Air, PT Bank Central Asia Tbk (BCA) juga sudah merilis kinerja keuangannya pada 2025. Emiten berkode saham BBCA ini mencatat kinerja positif sepanjang 2025 dengan pertumbuhan kredit tahun mencapai 10,8%. Pertumbuhan kredit ini pun menopang kinerja laba bersih yang bertumbuh 4,9% YoY menjadi Rp57,5 triliun.

Read also:

Tetap Positif namun Selektif

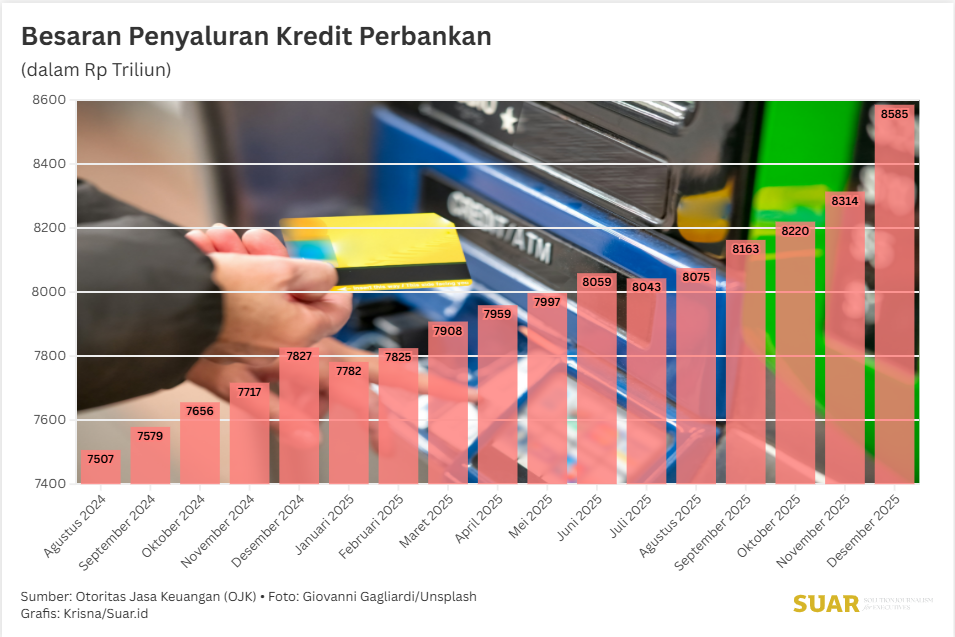

Prospek penyaluran kredit perbankan pada 2026 masih diperkirakan tumbuh positif, meski dengan pola yang lebih selektif dan terukur.

Likuiditas dan permodalan perbankan dinilai masih kuat, sehingga ruang pertumbuhan kredit tetap terbuka, sejalan dengan proyeksi Bank Indonesia yang menempatkan pertumbuhan kredit 2026 di kisaran 8–12 persen.

Ekonom Josua Pardede menilai, dengan baseline proyeksi yang digunakan pelaku pasar, pertumbuhan kredit tahun depan masih berpotensi berada di sekitar 10 persen.

Namun, pertumbuhan tersebut bukan berasal dari ekspansi yang merata ke seluruh segmen, melainkan melalui penajaman portofolio pada debitur dan sektor dengan arus kas yang sehat.

“Bagi bank besar, strategi yang paling masuk akal adalah akselerasi yang terukur, mendekati dua digit, tetapi dengan fokus ke sektor dan debitur yang kualitas arus kasnya kuat, sambil menahan eksposur pada segmen yang risikonya meningkat,” ujar Josua kepada SUAR.

Ia menjelaskan, motor utama pertumbuhan kredit 2026 diperkirakan tetap berasal dari kredit investasi dan pembiayaan proyek di sektor padat modal.

Sejumlah sektor yang dinilai masih memiliki prospek tinggi antara lain energi dan utilitas, transportasi dan pergudangan, pertambangan, serta infrastruktur digital.

Tren pertumbuhan sektor-sektor tersebut sudah terlihat sejak 2025 dan diproyeksikan berlanjut pada 2026 karena didukung kebutuhan investasi jangka panjang dan rantai pasok yang relatif kuat.

Sebaliknya, sektor perdagangan besar dan eceran diperkirakan tumbuh lebih terbatas, sementara sektor konstruksi berisiko stagnan.

Menurut Josua, sektor konstruksi relatif sensitif terhadap biaya, arus kas, serta risiko penundaan proyek, sehingga bank cenderung lebih berhati-hati dalam menyalurkan pembiayaan.

Dari sisi risiko, Josua menilai perbankan perlu lebih mencermati sektor konstruksi, perdagangan yang sangat bergantung pada daya beli, serta kredit konsumsi dan UMKM. Pada segmen-segmen tersebut, bank dinilai semakin memperketat penilaian risiko karena adanya indikasi peningkatan tekanan terhadap kemampuan bayar.

“Mitigasi idealnya sudah disiapkan sejak 2025, mulai dari pengetatan disiplin analisis arus kas, penguatan pemantauan dini atas penurunan penjualan dan keterlambatan pembayaran, hingga penataan ulang batasan portofolio per sektor,” kata dia.

Selain itu, penguatan pencadangan dan agunan pada sektor yang volatil, serta perluasan pembiayaan berbasis transaksi dan rantai pasok, dinilai menjadi langkah penting untuk menjaga kualitas aset di tengah pertumbuhan kredit yang berlanjut.

Namun, Josua menekankan bahwa tantangan utama berada pada sisi permintaan dan transmisi kebijakan. Permintaan kredit baru tidak selalu meningkat secara otomatis, terutama ketika pelaku usaha masih mempertimbangkan biaya bunga, proses perizinan, serta ketidakpastian pasar. Selain itu, ruang penurunan suku bunga kredit sering tertahan oleh persaingan dana dan pemberian suku bunga khusus kepada deposan besar.

Dalam kondisi tekanan suku bunga global dan risiko perlambatan ekonomi, Josua menilai perbankan perlu menyesuaikan strategi kredit dengan menjaga kualitas aset sebagai prioritas, sembari tetap tumbuh melalui pendalaman hubungan dengan nasabah.

"Fokus diarahkan pada korporasi dan usaha menengah dengan arus kas kuat, kebutuhan pembiayaan yang terkait ekspansi kapasitas, logistik, energi, dan digitalisasi," jelas Josua.